2021年,航運公司利潤大漲,連帶著貨代行業也跟著迎來一波快速增長紅利期,「炒箱一夜暴富」「貨代躺賺深圳一套房」等說法盛行,從頭部貨代企業2021年前三季度營業收入來看,貨代行業確實暴漲。但賺翻了的業績或許只是一部分貨代人的喜悅,貨代行業背後正面臨著來自各方的壓力。

數據來源:各個公司2021年第三季度財報

數據來源:各個公司2021年第三季度財報

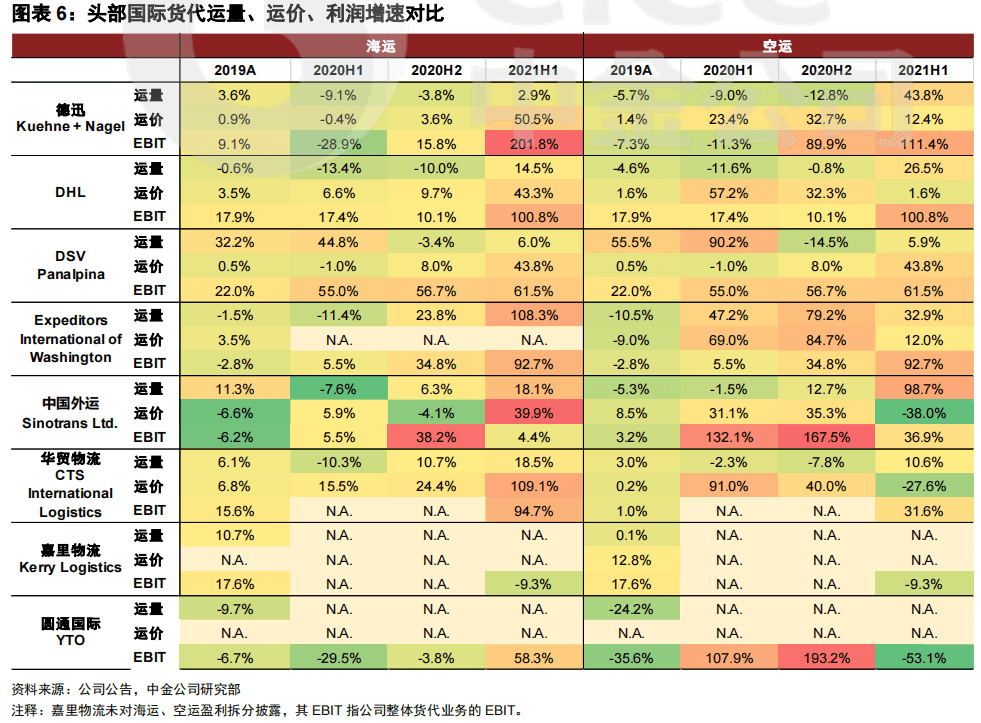

圖片來源:中金公司《國際貨代:萬億市場的模式疊代與格局演進》

圖片來源:中金公司《國際貨代:萬億市場的模式疊代與格局演進》

展開全文

1、正在被「去掉」的傳統貨代去貨代中間化模式開啟

近年,頭部航運公司逐漸轉向綜合物流服務商,有的航運公司已逐漸開始縮減貨代比例,以減少貨代對航運服務業務的參與。如對大客戶做出政策性傾斜,與大型品牌商直接簽署物流合作協議;成立專門服務中小客戶的網上訂艙平台,吸引中小客戶直接合作等。

以馬士基為例,此前曾宣布從2021年11月1日起,只處理直接托運人的貨物,減少貨代參與。據2021年財報顯示,2021年馬士基美線貨代的比例是所有船東里最低的,不到18%,預計2022年,在總運力不變的情況下,貨代的比例將在25-30%之間。

作為全球排名前列的航運公司,馬士基已經擺明態度去貨代中間化,在長航線上自己做兩端的服務,未來可能也會有航運公司效仿馬士基的做法,例如CMA就已採取類似的做法,不過其他航運公司還是專注做船東,需要貨代的配合。

此外,受全球供應鏈紊亂影響,家得寶、沃爾瑪、宜家、好市多、可口可樂、塔吉特等多家大型零售品牌,已通過簽署長期租船合同,開始將物流供應鏈業務掌握在自己手中。這意味著貨代的生存空間將進一步被壓縮。

中國物流與采購聯合會國際貨代分會會長、中國國際海運網總經理康樹春表示,目前個別船東在熱門航線上開始去貨代中間化,取消貨代直接訂艙權力,逐漸並購貨代或自己建立貨代體系,在貨代運費差價模式逐漸消失的背景下,貨代公司需要重新思考未來的盈利模式以及話語權。

電商平台和電子貨代的沖擊

2月,全球電子商務巨頭亞馬遜表示將繼續擴大供應鏈業務,尋求提升貨運代理業務,希望通過低價貨櫃運輸服務來搶占貨運代理的市場份額。

事實上,在中國和美國,亞馬遜都注冊了無船承運人,提供的一條龍快線服務對平台的電商客人擁有巨大的吸引力,除了增加營收外,平台客戶的黏合度也大大增強,如今,亞馬遜已成為美國加州的第二大貨代,給不少貨代帶來直接沖擊。

另外,近幾年,電子貨代的出現也成為了傳統貨代面臨的最直接威脅。電子貨代的優勢是藉助資本快速擴張,基於最新科技的流程整合,信息的可視化,數據的收集、分析和利用,無疑給傳統貨代行業注入一股清流。

2、「兩極分化」的貨代生存

隨著航運公司、電商平台、大型零售品牌、電子貨代帶來的壓力,再加上全球供應鏈紊亂影響,貨代行業已經出現「兩極分化」跡象,大型貨代發展得越來越好,中小型貨代越走越艱難。

首先來看大型貨代。2021年,世界知名貨代德迅先後收購了挪威空運貨代企業Salmosped和中國物流服務提供商愛派克斯國際物流Apex International;德國郵政敦豪集團收購了海運貨代公司J.F.Hillebrand Group;DSV收購了亞致力的全球綜合物流業務。

位居全球前列的貨代巨頭德迅、DHL、德鐵信可、DSV在2021年都爆出了收購,通過針對性的收購,補齊短板,加強核心業務實力,全球貨代市場集中度加強的趨勢越來越明顯。

屆時,全球貨代市場將會形成德迅、DHL、DSV三足鼎立的格局,就規模而言,其他貨代企業已經很難超越這三大巨頭,而從股權結構角度來看,這三巨頭之間也很難再相互並購,而是會通過收購補齊業務短板,鞏固自身地位。

此外,還有部分大型貨代開始提供班輪服務,例如,英國的貨運代理Uniserve和義大利的貨運代理RIF Line已開始運營班輪服務,以保證為客戶提供艙位,通過合並子公司來運營班輪服務表明它們預計將長期從事班輪行業。

形成鮮明對比的是,隨著航運公司更加傾向於與大型貨代合作,越來越多的中小型貨代正在被「拒之門外」。

如今,航運公司向大型貨代公司提供帶有特殊條件的長期合同的戰略正影響著全球的中小型貨代,因為這些長期合同不在中小型貨代簽署的能力范圍之內,長期合同的價格與市場平均價格相比也非常低。

航運公司不提供艙位或者減少艙位,導致中小型貨代的銷售服務難以進行,一些中小型貨代不得不拒絕大量新的大客戶,被迫調整業務模式以適應航運公司不願提供更多艙位的情況。

2021年,對與航運公司有長期合作協議的貨代來說,營業額和利潤都是翻倍增長,甚至增長兩三倍,而有些中小型貨代與航運公司之間沒有供應協議,很難要到平價的艙位,收入勉強過「溫飽線」,未來的處境將會愈發艱難。

3、微笑曲線下的貨代發展

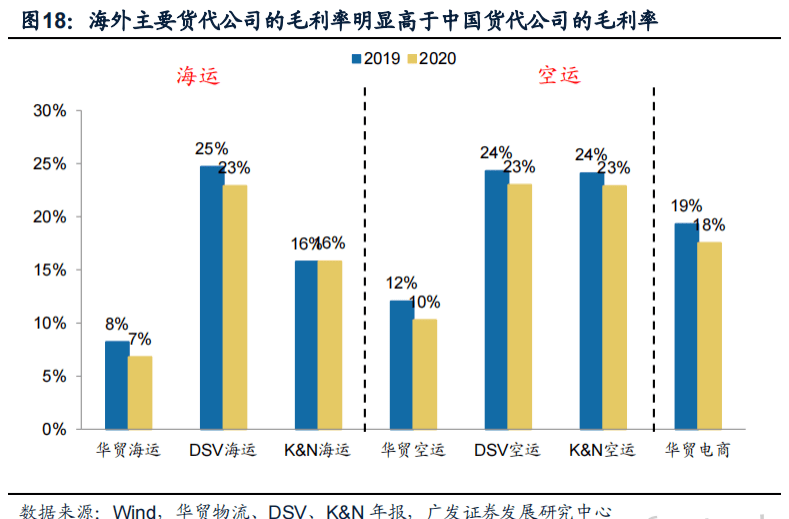

對比中外貨代企業發展,中國貨代企業與外資貨代企業存在著非常大的差距。根據A&A數據,在2021年全球前50家海運、空運貨代中,中國企業僅有9家、4家,貨運量只占前50合計貨運量的16%、5%。中國相關上市公司中的三家龍頭華貿物流、中國外運、嘉里物流的總市值都不及德迅一家。

對於二者巨大的差距,國際物流行業從業者左千戶指出,中國企業和外資企業的最大區別就是中國企業基本沒有在國外建立直屬的分支機構,例如,海運第一、空運第二的德迅在中國設有36個分公司,覆蓋了一二線直轄市、港口和省會城市,而中國企業在國外幾乎沒有自己直屬的分支機構。

跟外資貨代相比,中國貨代沒有建立自己的世界網絡,而恰恰這些網絡才是國際貨代的核心競爭力。有了世界網絡,貨代才能承擔跨國企業的國際運輸業務,沒有網絡,要麼不能承攬這種業務,要麼就依靠外資貨代的網絡來操作。因此當面對擁有航線眾多、業務量巨大的跨國公司時,中國企業可能連上場競爭的資格都沒有。

圖片來源:《跨境電商物流深度分析-需求升級引領產業繁榮,資源獲取與整合能力定勝負》

圖片來源:《跨境電商物流深度分析-需求升級引領產業繁榮,資源獲取與整合能力定勝負》

而隨著產業升級與跨境電商正在解決中國品牌在微笑曲線兩端的短板,進而帶動中國跨境物流商話語權提升,一方面,產業升級提振中國出口的產品力,提升中國品牌的全球影響,另一方面,跨境電商打通了品牌與消費者之間的渠道,而賣家的發貨模式也使中國貨代獲得了更多的成長機會。

商流決定物流,中國品牌崛起出海後,在產品出口物流服務商的選擇上,會更加傾向於本土貨代,貨代也因此擁有了全球最強勁的增長動力,產業升級與跨境電商出口成為了重要的突破口。

一方面,跨境電商將傳統貨代FOB的業務模式改造成為端到端的全流程服務,另一方面,受品牌出海影響,貨代將會逐漸加強全球化網絡能力以適應需求,例如,華貿物流將進一步加強在歐洲八個國家的多個主要物流樞紐城市設立全資子公司,同時推動越南、柬埔寨、 印度尼西亞、墨西哥以及俄羅斯自有網點建設工作。

此外,跨境物流供應鏈遭受顯著沖擊下,賣家傾向於直接與供應鏈穩定性較好,並且有艙位資源的優質貨代訂艙,加速了貨代行業去中間化的進程,頭部企業將會加速突圍。不過企業的單打獨斗無法撼動外資企業的統治,只有將各個方面的資源整合起來,擰成一股繩形成合力才可能跟外資企業競爭。

END

⊙文章內容由個人觀點採集整合而成,不代表跨境電商物流百曉生立場。轉載此文章需經跨境電商物流百曉生同意,同時需註明文章來源。

⊙參考資料:

1. 羅傑把酒看航運

2.《供應鏈只能依賴外國公司,這仗還怎麼打?| 左千戶》

3. 國海證券:《破繭成蝶,跨境電商重塑百年貨代新格局》

4. 中金公司:《國際貨代:萬億市場的模式疊代與格局演進》

5. 浙江證券:《傳統國際貨代基本盤穩固,跨境電商物流多維優勢打造新增長極》

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法