《業務型新財務經理人》聚焦新時代下財務經理的能力模型,以幫助企業戰略落地為目的,拓展傳統財務人的能力邊界,幫助企業培養兼具懂業務,會管理,專業強的新財務經理人,幫助財務人員從後台支撐者走向前端,成為企業價值創造者,幫助傳統財務人員向業務型財務經理轉型。

《業務型新財務經理人》

展開全文

任正非說:「財務如果不懂業務,只能提供低價值的會計服務。」

任正非說:「財務如果不懂業務,只能提供低價值的會計服務。」

隨著企業的快速發展和不斷的資本化進程,財務部門的定位正在由核算型向戰略型、價值創造型轉變。作為財務經理,需要對企業的全面運營管理甚至是戰略決策提供強有力的支持。

那麼,企業如何保持財務管理的有效性?如何利用財務來協同業務的發展?如何利用財務數據助力企業戰略決策?

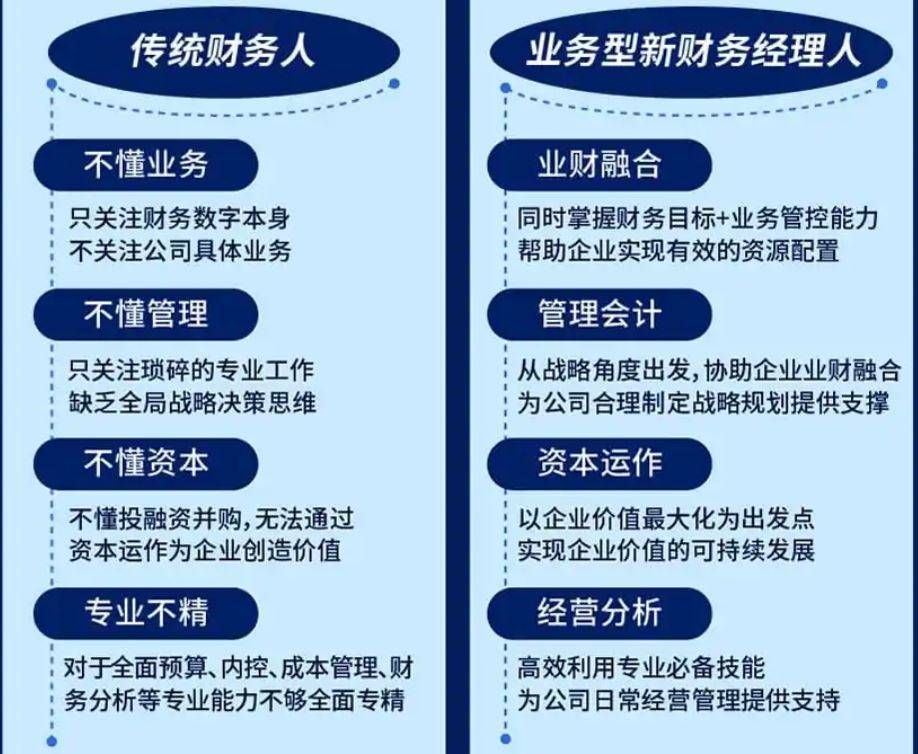

傳統財務人不懂業務,只關注財務數字本身不關注公司具體業務;不懂管理,只關注瑣碎的專業工作缺乏全局戰略決策思維;不懂資本,不懂投融資並購,無法通過資本運作為企業創造價值;專業不精,對於全面預算、內控、成本管理、財務分析等專業能力不夠全面專精。

業務型新財務經理人適應當下公司對財務專業人員的需求,同時掌握財務目標+業務管控能力,幫助企業實現有效的資源配置;從戰略角度出發,協助企業業財融合為公司合理制定戰略規劃提供支撐;以企業價值最大化為出發點,實現企業價值的可持續發展;高效利用專業必備技能,為公司日常經營管理提供支持。

《業務型新財務經理人》聚焦新時代下財務經理的能力模型,以幫助企業戰略落地為目的拓展傳統財務人的能力邊界,幫助企業培養兼具「懂業務、會管理、專業強」的新財務經理人,幫助財務人員從後台支撐者走向前端,成為企業價值創造者。

適合希望提升管理能力的財務主管、財務經理,以及致力於成為業務型財務經理的出納、會計學習。

內容亮點

培養基於業務的新財務經理人,課程更落地:培養財務經理人業財融合能力落地到具體業務中,讓財務從後台走到前端,為企業主動創造價值。

短平快的人才培養方式,人才培訓更高效:區別傳統的培訓方式,產品內容全面且有針對性,迅速提升財務人的全面綜合能力。

一體化學習平台,服務更專業:平台+內容+運營,三位一體的學習模式,專業的學習路徑設計,標准化的運營服務,保證學習效果。

幫助財務崗位人員提升個人專業技能,為職業發展打下良好基礎。幫助企業戰略落地,培養兼具「懂業務、會管理、專業強」的新財務經理人。全面提升企業財務人員的綜合能力,讓財務從後端走向前端,促進業財融合,賦能業務發展。

知識模型

- 一、財務分析

- 盈利能力分析

- 償債能力分析

- 成長能力分析

- 資本結構分析

- 企業價值分析

- EVA考核指標分析

- 項目投資可行性分析

- 從人均GDP分析產業趨勢

- 二、預算管理

- 如何制定預算目標

- 銷售預算的編制與管理

- 生產預算的編制與管理

- 釆購預算的編制與管理

- 人工費製造費的編制與管理

- 單位產品成本預算與管理

- 銷售以及管理預算的編制

- 資本預算編制與管理

- 現金預算編制及管理

- 預算的審核與監督

- 三、成本管控

- 目標成本的確定

- 采購成本的管理

- 存貨成本的管理

- 成產成本的管理

- 銷售成本的管理

- 物流成本的管理

- 研發成本的管理

- 投資成本的管理

- 籌資成本的管理

- 四、稅務籌劃

- 公司成立的稅收籌劃

- 采購環節的稅收籌劃

- 銷售環節的稅收籌劃

- 費用報銷環節的稅收籌劃

- 企業資產的納稅籌劃

- 股權激勵的涉稅風險

- 高新技術和軟體企業稅收優惠政策

- 常見的錯誤納稅籌劃

- 五、業財融合

- 業務與財務融合的核心價值

- 實現業財融合的關鍵要點

- 業財融合助力企業精準算帳

- 業財融合下的6個節稅策略

- 資金與應收帳款管理3個維度

- 業財融合下的財務分析4大方法

- 成本管控的7大誤區與正確方法

- 業財融合下的內控設置框架

- 不同類型的預算編制邏輯

- 業財融下財務人員五大轉變方向

- 六、管理會計

- 轉型中的會計財務

- 管理會計的核心價值

- 管理會計與業財融合

- 管理會計與公司戰略

- 管理會計與重大決策

- 管理會計與運營流程管理(1)

- 管理會計與運營流程管理(2)

- 管理會計與績效評價激勵

- 管理會計與信息化

- 管理會計師的未來趨勢

- 七、IPO上市

- 公司申報IPO的優點和注意事項

- 我國多層次資本市場的區別和聯系

- 公司申報IPO的主要環節和流程

- 申報IPO上市版塊的選擇與決策分析

- IPO發行上市條件及審核要點

- IPO被否原因-毛利率解讀與案例剖析

- IPO被否原因-同業競爭案例解讀與剖析

- IPO被否原因-持續盈利能力解讀與剖析

- 八、並購重組

- 我國主流的三大資本運作模式

- 並購重組主要工作內容與流程

- 新設投資與並購方式的抉擇

- 股權井購與資產並購的方式抉擇

- 直接並購方式的利弊分析

- 間接並購方式的利弊分析

- 並購基金業務背後的核心邏輯

- 並購重組業務的認定和要點

- 監管機構對並購重組的審核要點

- 並購重組交易被否的原因解讀

作筆記是好習慣,給你新想法