啊,我TM裂開了……

最近好不容易幫一位長輩安排上了一份百萬醫療險,是20年保證續保的好醫保長期醫療。

以為萬事大吉了,可盡管我千叮嚀萬囑咐,卻還是因為一件小事,導致整個保障效果大打折扣!

原本好好的百萬醫療險,沒有疾病限制,只要住院花費達到標准就能報銷。

現在要剔除跟高血壓、心髒、甲狀腺、子宮肌瘤和白內障相關的疾病保障了,而保費卻不會因此少交一分!

要說為啥?

就是因為長輩投保後沒多久,在家翻出一張快過期的體檢卡,跑去做了個全身體檢…

過去50多年都沒檢查過一次,沒成想,就這一次,搬起石頭砸了自己的腳。

1

等待期很關鍵

買過保險的都知道,大多數跟健康相關的保險都有等待期。

在大多數人的印象中,等待期貌似也沒啥特別的,就是保險還未正式起到全面保障作用的時間嘛。

比如等待期是30天,指的就是投保後30天內,發生保險事故不理賠,30天後發生的,才理賠。

但很多人不知道的是,等待期又稱為「觀察期」,是保險公司觀察我們身體是否有異常的重要時間窗口。

等待期內如果發現身體異常,有的險種是可以剔除相關保障責任的。

展開全文

光講概念容易懵圈,下面小寶分別講講醫療險和重疾險的等待期情況。

2

醫療險

醫療險的等待期普遍比重疾險短,大部分是30天,小部分是60天,還有個別產品是90天。

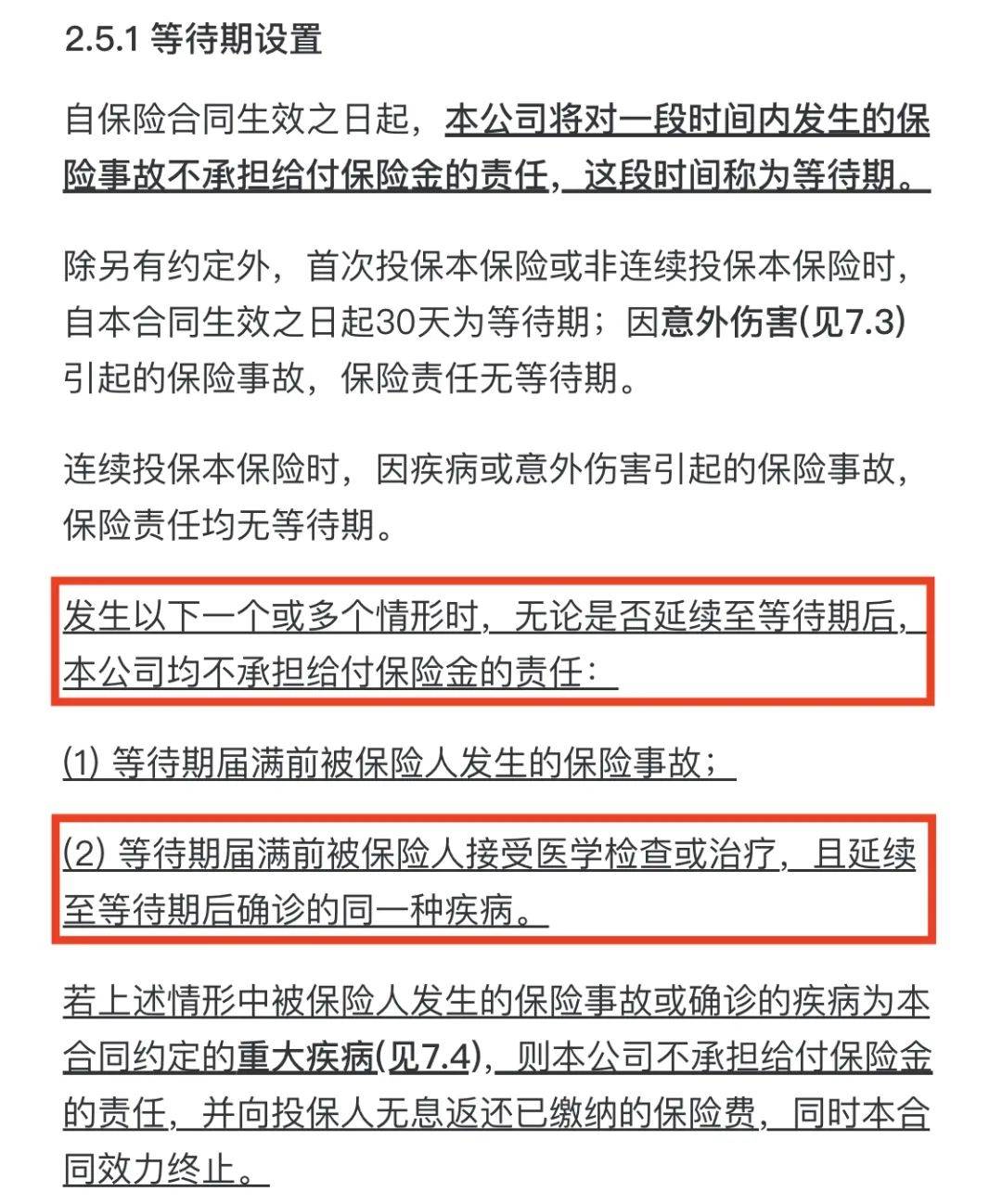

先以好醫保長期醫療為例,把它的條款扒出來給大家看看——

(點擊查看大圖)

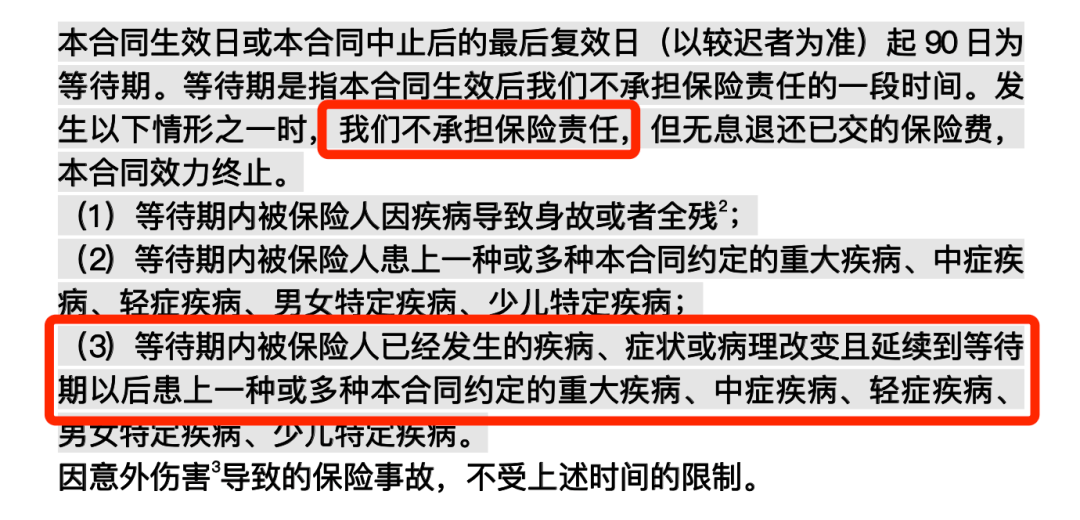

以上是好醫保長期醫療6年版的等待期條款,重點看紅色框框的部分。

翻譯成人話就是——

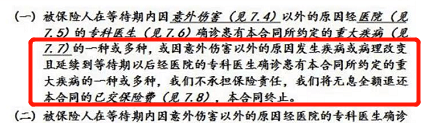

等待期內如果在醫院做了檢查或治療,相關的問題延續到等待期以後,保險公司不提供保障。

比如等待期內查出得了腎衰竭,就算過了等待期,因為腎衰竭住院也不能報銷。

這是好醫保專屬的「坑」嗎?

很遺憾,並不是…

幾乎市面上大家能接觸到的百萬醫療險,都有。

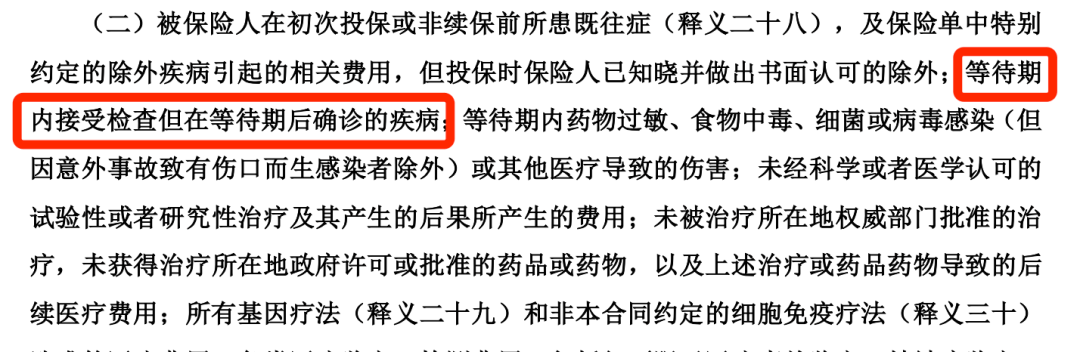

比如尊享e生:

(點擊查看大圖)

沒在等待期條款中明說,但在免責條款中列出來了。

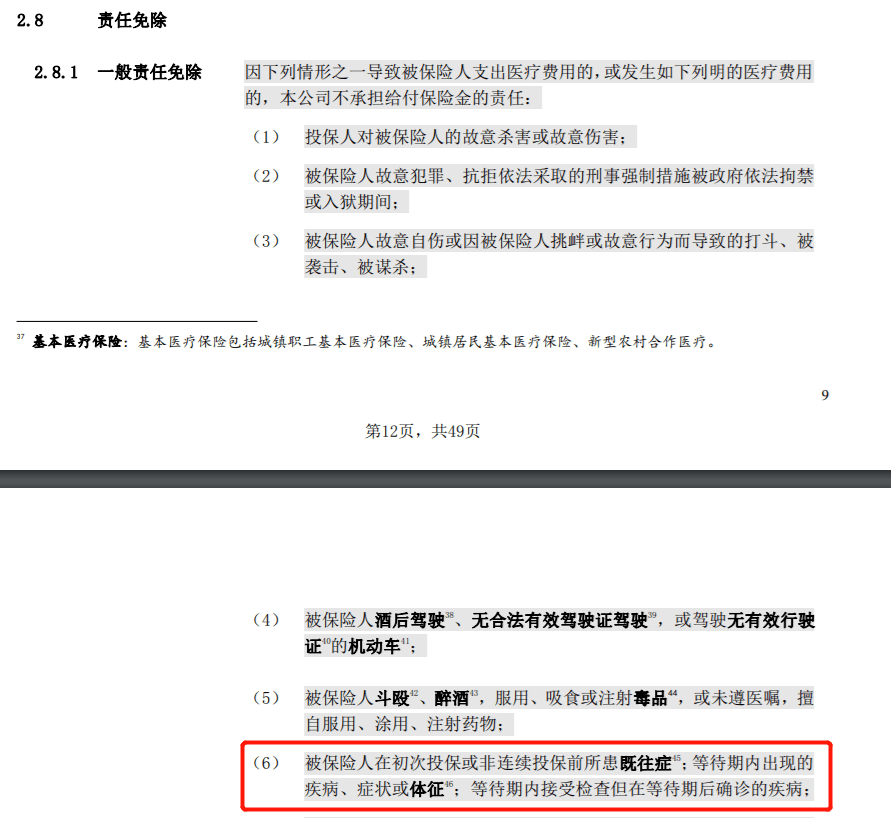

再比如超越保2020:

(點擊查看大圖)

跟尊享e生一樣,是在免責條款中提到的。

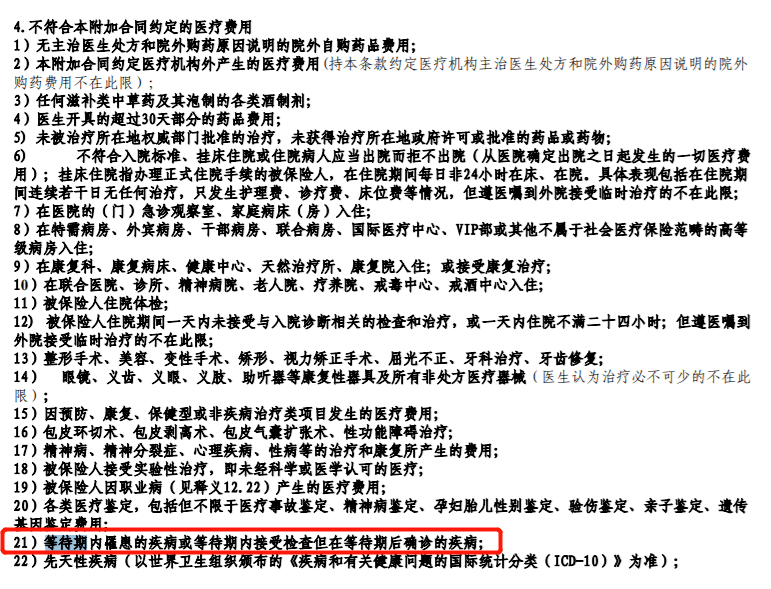

再再比如京彩一生:

(點擊查看大圖)

所以,等待期內如果沒留意,傻乎乎的跑去醫院做了一個全身的大體檢的話。

不好意思,你真是把自己往火坑裡推了。

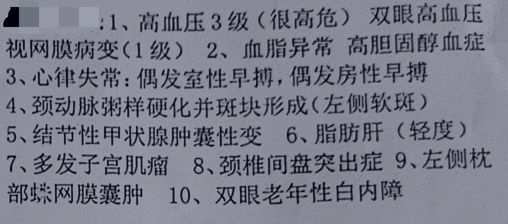

就像小寶那位親戚,不查不知道,一查全是病…

根據好醫保等待期的要求,他這份保障的效力可就大打折扣了。

3

重疾險

當然,不光是醫療險,現在一些重疾險對等待期的也會有相應的要求。

而且,重疾險的等待期大多要90天或180天,比醫療險的更長。

個別產品的等待期會有這種要求——

等待期內如果做檢查發現異常,並且該異常延續到等待期以後變成了重疾,不賠償。

比如近期登場的的超級瑪麗5號:

(點擊查看大圖)

再比如以前的網紅康惠保旗艦版:

(點擊查看大圖)

假設等待期內檢查出了甲狀腺結節,那麼將來萬一確診甲狀腺癌,就有可能被拒賠。

這可不是小寶危言聳聽,在中國裁判文書網上就有相應的案例——

(2020)蘇0102民初12493號

南京市密女士,投保了兩份某康人壽的重疾險,確診肺癌後申請重疾理賠款60萬,卻被保險公司拒賠。

保險公司的理由是,密女士在等待期內檢查出肺部磨玻璃結節,屬於肺癌的症狀體征,不符合理賠要求。

提出拒絕賠償,退還保費並解除合同的要求…

最終法院怎麼判呢?

判密女士勝訴,60萬保額,該怎麼賠就怎麼賠!

雖然這個案例的結果是好的,但也確實證明了保險公司是「說到做到」。

好在,目前還只是一小部分重疾險產品要求這麼嚴格,大多數還是OK的。

比如達爾文5號榮耀版、煥新版、健康保普惠多倍保版等,都是「良民」。

作為消費者,以防萬一,建議等待期內的各項檢查還是能避則避吧…

4

不要畫蛇添足

最後再講一個在我看來是常識,但在一些讀者朋友那還很懵圈的問題。

等待期內查出了一些不符合健康要求的身體異常,要不要補充告知?

比如健康告知限制了B肝大三陽,等待期內進行體檢,剛好就查到了大三陽,咋辦?

其實最直接、最靠譜的方法就是——

什麼都不用做!

不用聯系客服,更不用提交報告給保險公司進行補充告知…

看到這你可能想說,「小寶,你這麼操作是不是太騷了?」

一點都不騷。

因為健康告知詢問的是「投保前」的身體異常,只有投保時沒有如實告知的問題,才需要進行補充告知。

投保後才發現的,不管有沒有觸碰到健康告知,一概不管!

等待期內發現任何問題,只要不是「輕症、中症或重疾」,就不需要告知。

對於醫療險來說,像小寶前面說的,等待期內發現的問題會自動被判定為「既往症」。

將來因為這個疾病導致住院,保險公司不賠。

而對於重疾險來說,要看它等待期的條款是否嚴格,嚴格的會被判定為既往症,不嚴格的,則沒有影響。

至於壽險和意外險,本身健康告知就寬松或者壓根就沒有健康要求,更是沒有任何影響。

作筆記是好習慣,給你新想法