養豬大王跌落神壇:半年預虧最高超25億元 1000億市值跌沒了

股價又創新低,昔日養豬大戶跌落神壇,市值蒸發千億背後,又曝上半年淨利潤巨虧至少22.6億元……

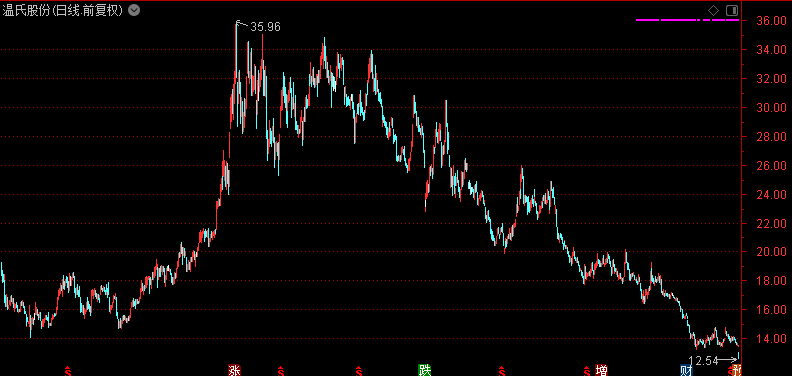

數據顯示,在2019年3月份,溫氏股份股價曾一度達到35.96元/股,隨後便一路下跌,到如今的12元左右,期間累計跌幅已超60%;與此同時,彼時市值曾超1900億元,如今只有810億左右,兩年多市值蒸發超千億元……

股價跌跌不休的背後,或與公司跌落神壇,業績持續下滑脫不開系。

7月16日晚間,溫氏股份公布了2021年半年度業績預告,公司預計上半年淨利潤虧損22.6億元至25.6億元,同比暴跌154.41%-161.64%,去年同期盈利41.53億元。

要知道,在一季度公司淨利潤還曾盈利5.44億元,這也意味著,二季度公司淨利潤虧損28.04億元至31.04億元!!!

同時,公司根據市場行情及實際業務情況計提了存貨跌價准備,加之計提了股權激勵費用、其他績效等,合計約7億元……

不過,在公告中溫氏股份也表示,報告期內,養禽行業形勢好轉,活禽銷售價格較上年同期明顯上升。且在消化飼料原料價格連續上漲壓力的基礎上,養禽業務扭虧為盈,利潤同比大幅上升。

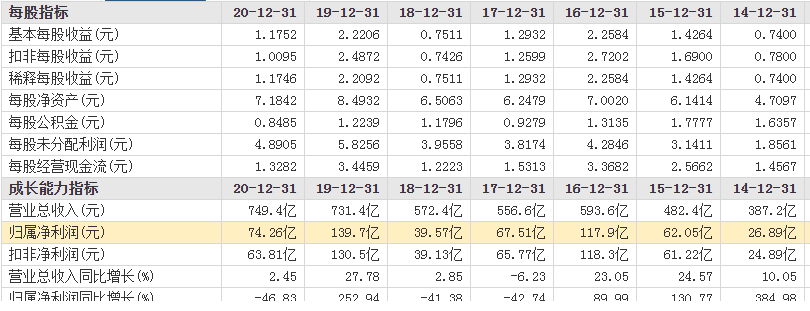

值得注意的是,即使在豬價高企的2020年,溫氏股份也未能因此大賺,歸母淨利潤反而近乎慘遭腰斬;財報顯示,2020年公司實現營收749.4億元,同比增長2.47%;實現歸母淨利潤74.26億元,同比下降46.83%。

展開全文

然而,昔日的小弟牧原股份卻在2020年正式封神!2020年,牧原股份實現營收562.8億元,同比增長178.31%,實現歸母淨利潤高達274.5億元,同比暴增348.97%;可以看見,2020年牧原股份在營收不及溫氏股份的情況下,歸母淨利潤卻是溫氏股份的3.5倍之多!!!

不僅如此,2021年一季度,溫氏股份實現營收168.2億元,歸母淨利潤僅為5.44億元,同比下降71.28%;同期牧原股份實現營收201.5億元,歸母淨利潤為69.63億元,徹底將其反超……

這讓人不禁發問,昔日的養豬大王怎麼了?為何僅2年時間,溫氏股份就被牧原股份狠狠地甩在身後?

資料顯示,溫氏股份創立於1983年,於2015年11月在深交所上市,是一家以畜禽養殖為主業、配套相關業務的農牧企業集團。

在運作模式上,溫氏股份和目前大多數的養殖企業不同。目前絕大多數企業都採取「自繁自養」的模式,溫氏股份則採取「公司+農戶」的運作模式。

這一模式的好處即是資產較輕,投入少;過去多年,溫氏股份一直以「公司+農戶」模式見長,也是憑借著這一模式溫氏股份在前期快速完成了積累。

在非洲豬瘟之前,溫氏股份的出欄量久居行業首位,是當之無愧的領頭羊。然而,2018年8月非洲豬瘟傳入中國,豬企紛紛遭遇業績劇震,其中溫氏股份2018年淨利潤驟降40%之多,淨利潤只有39.57億元。

與此同時,2019年溫氏股份生豬出欄量首度出現下降;再到2020年豬價高企,溫氏股份仍然未能藉此拉動業績攀升。

一方面,自繁自養模式效率高,可控性高,自動化程度高,成本低的優勢就凸現出來;至於溫氏股份,2019年下半年起,為增加農戶合作黏性,促進養殖資源穩定和持續增長,溫氏股份實施「公司+農戶」長效合作機制。與合作農戶簽訂長期合作協議,並按相關規則與農戶進行收益分享,導致2020年公司計提合作農戶收益分享金額11.9億元!

另一方面,在經營上,溫氏股份即養豬又養雞,採用的是雙主業策略,看似更加穩健;但同樣,只要一方出現問題,即會對業績形成巨大的沖擊。

如在2020年,受活禽市場供給過剩、疫情等因素影響,公司活禽銷售價格較上年同期大幅下降。其中2020年公司銷售肉雞10.51億只,毛雞銷售均價同比下降21.79%;銷售肉鴨5692.80萬只,毛鴨銷售均價同比下降32.94%,養雞、養鴨業務利潤同比大幅下降,出現較大虧損。

緊接著,溫氏股份預計2021年上半年養禽業務扭虧為盈,利潤同比大幅上升,結果肉豬業務利潤同比大幅下降,又出現較大虧損!!!

不曉得,溫氏股份又何時能重回巔峰……

作筆記是好習慣,給你新想法