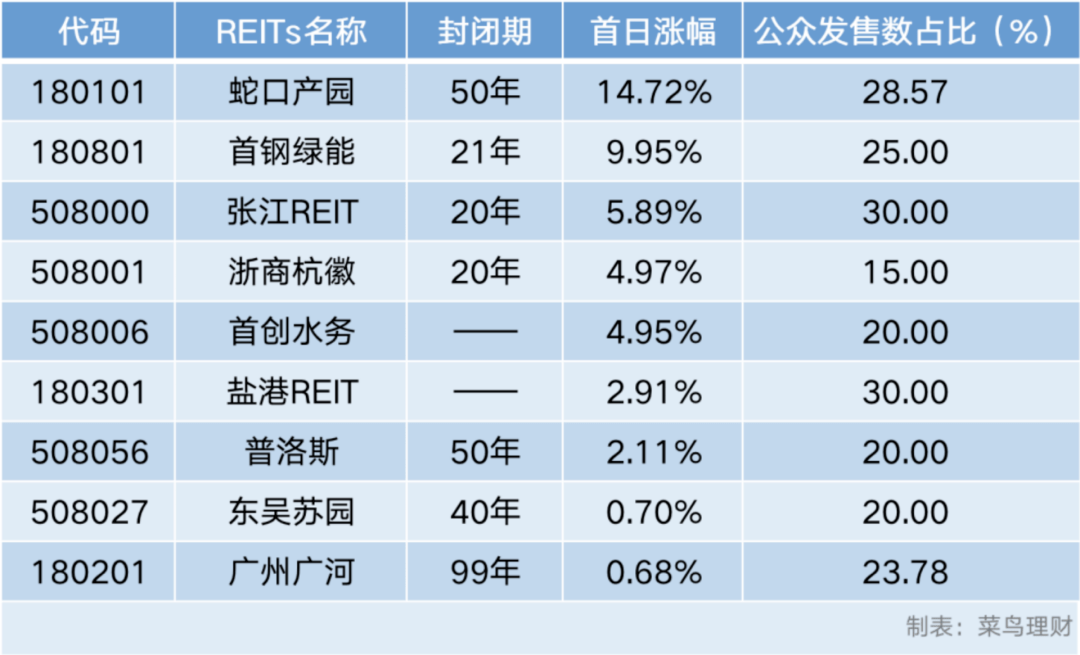

「秒光」、「歷史最低配售比例」……

認購初期,就獲銀行、券商、險資等主力的火爆配置!

今日上市,最高漲幅飆到14.72%!

今年的創新金融產品——REITs要不要買入?會有套利空間嗎?

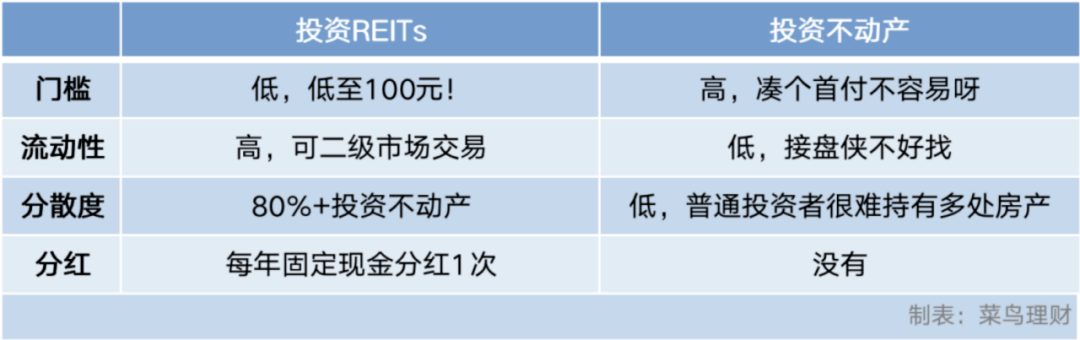

REITs,中文名「不動產投資信託基金」:

是一種約80%資產都投資不動產,每年固定有現金分紅的公募基金 (回顧) 。

根據發行價計算,首批REITs2021年現金流分派率在2.99%至9.58%之間。

從收益的角度看,REITs比起貨基、債基,更具吸引力。

類似固收+產品,可給大家多一種投資選擇。

展開全文

但當時,我們並沒有建議大家認購。

原因有倆:

1、REITs是封閉式基金,封基上市普遍存在折價現象,要買不妨等到上市折價後買;

2、REITs資產配置單一,承受不起風吹草動。

現在,從首日上市表現來看,折價是不存在的。

可能你會說:

打臉了吧?第一次推的東西都是好東西,怎麼可能會折價?

即便真折價了,封基不也有折價套利嘛?

好的,今天我們就來說下:

REITs有沒有折價風險?折價了,大家能不能套利?

由於是國內的首例。

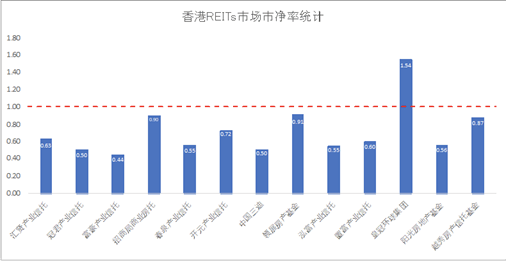

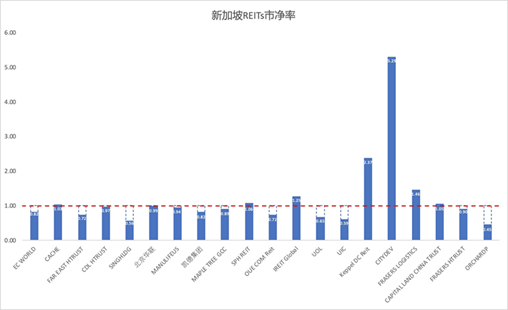

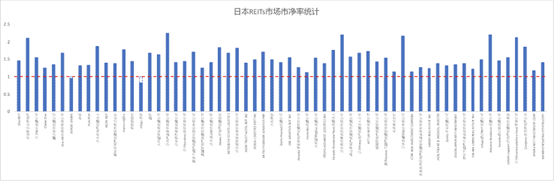

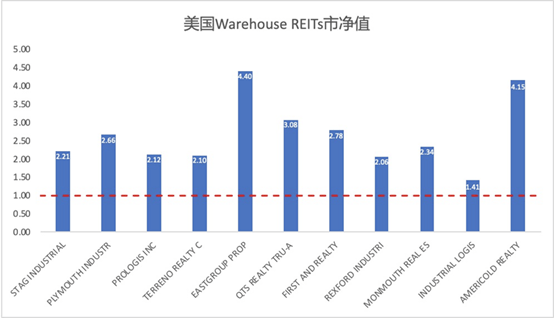

關於REITs上市後會不會折價,我們可參考國外的數據:

我看了香港、新加坡、美國及日本REITs近年的市淨率表現。

折溢價不一:

香港折價最為明顯,新加坡次之;

日本和美國的REITs有折價,但也有長期溢價的REITs品種。

數據來源:Wind

數據來源:Wind

數據來源:Bloomberg

數據來源:Wind

上面四張圖,紅線代表折溢價的臨界點。

超過紅線,代表溢價;低於紅線,代表折價。

總體來講:

「REITs折溢價在不同市場,有不同特徵,或與市場總體規模、流動行有關,也與不同市場對於REITs品種的接受度有關。」

國投瑞銀不動產投資中心總經理劉先鳴曾表示。

為什麼跟流動性有關、總體規模有關?

其實這是封基的「老毛病」——流動性弱。

從文章首圖也可以看到,REITs公眾發售數占比很低,最少的只有15%。

「從首批項目派息率等指標看:

在優質資產稀缺時代,REITs小幅溢價是合理的。

但A股有「炒新」傳統,加上近日股市熱點較少,公募REITs規模小,籌碼分散,難免上市初成為炒作對象。

中期以鵬華前海、封閉股基和債基經驗看,由於流動性弱、產品信息不對稱、缺少折溢價糾偏機制,普遍出現了折價交易,公募REITs也面臨溢價收縮情況。」

華泰固收團隊昨日的研報。

目前,為了保護投資者利益,首批REITs的基金管理人也在密切發布做市商公告。

目的只為增加流動性。

最後,關於REITs是否存在折價套利機會?

很難。

折價套利:以市場價買入,以淨值賣出。

但關於REITs淨值,合同是這樣說的:

公募REITs淨值公布周期為每半年一次,而非每日更新。

這意味著,個人投資將無法藉助淨值,對於公募REITs的場內價格做出判斷,進而實施套利。

好了,今天的文章就分享到這。

自薦一下:

從收益的角度看,菜基的「跑贏房貸」比REITs強。

目前成立以來13.59%,年化7.64%。

戳閱讀原文,加入基金會員!

作筆記是好習慣,給你新想法