跌停!造假上市:靠一家酒店混跡A股24年 跨界教育「續命」?

依靠一家酒店在A股市場混跡24年,常年徘徊在退市邊緣,如今欲收購朗培教育,能否繼續「保殼」?

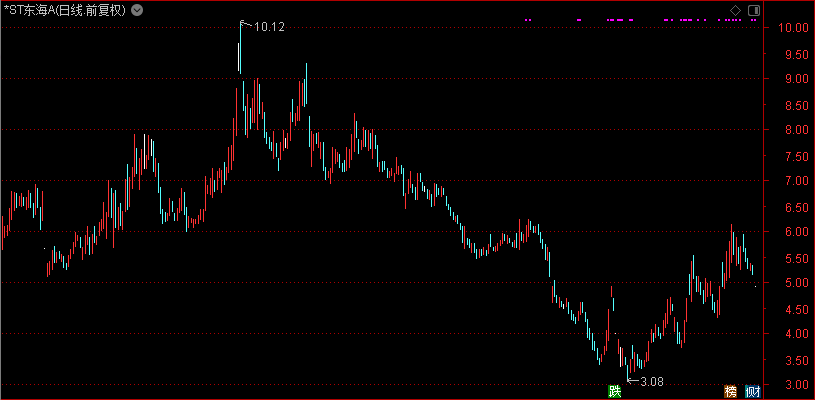

5月14日,*ST東海A(000613)一字板跌停,股價報收4.93元,跌停板封單超18萬手。

5月13日晚間,*ST東海A公布了購買資產交易預案,公司擬以發行股份及支付現金的方式,購買朗培教育51%股權,同時擬向羅牛山集團非公開發行股票募集配套資金;其中購買資產的股份發行價格為4.29元/股,募集配套資金的發行價格為4.26元/股。

截至目前,鑒於目前審計、評估工作尚未最終完成,標的資產交易價格尚未最終確定。

根據預案顯示,朗培教育成立於2014年,主要為民辦教育培訓機構提供學校運營管理咨詢服務、教學教務標准化管理系統支持、教學及學習軟體等綜合一站式服務。2021年,朗培教育還推出了面向小學生的少兒素質教育業務。

2019年-2020年,朗培教育實現營收2.09億元和1.34億元,淨利潤為1690.54萬元和842.29萬元,遠高於*ST東海A。截至2021年3月31日,朗培教育資產合計1.37億元,負債1.11億元,資產負債率高達80.87%。

展開全文

本次交易完成後,朗培教育將成為公司控股子公司,公司主營業務將從酒店服務業延伸至針對教培機構的培訓業務,有利於提升上市公司質量,增強上市公司抗風險能力。

資料顯示,大東海A成立於1992年,旗下主要資產就是一家位於三亞大東海的南中國大酒店。1996年大東海發行B股,1997年又在A股上市。

1996年,是大東海A的業績巔峰期,彼時營收約1.2億元,淨利潤近6000萬元,隨後淨利潤變為虧損5000萬元,原因是「造假」了!

1998年,海南省審計廳對大東海A進行了財務審計,認為公司在1993年-1997年間虛增利潤,2001年,證監會發布處罰決定,認定大東海A採用虛列收入及投資收益等方法,導致虛增利潤2.28億元。

不僅如此,公司上市募資1.2億元准備擴建南中國大酒店,結果只有不到2000萬元用到了項目上,剩餘1億元都被控股股東給占用了。

靠著一家老舊的酒店、200餘間客房,大東海自1998年開始,二十年來,公司營業收入多數維持在2500萬元左右,最高時超3000萬元,最低時近1000多萬元;盈利能力更是慘不忍睹,嚴重時虧損上千萬,盈利時幾十萬、幾百萬;以至於大東海A常年徘徊在退市邊緣,而補貼、稅款抵減、資產出售甚至是債務重組則成了公司保殼的殺手鐧……

值得注意的是,在羅牛山控股大東海曾承諾將積極尋求重組方對大東海A進行資產重組,以此來改善上市公司盈利狀況;然而在2008年羅牛山許下承諾後,2014年又稱未來三年將積極尋求重組方;2017年大東海A曾籌劃重組,當年即宣布終止,隨後羅牛山又將對公司的重組承諾履行期限延長2年!

期間,投資者針對「大股東重組承諾事項」紛紛詢問董秘,為何一直努力而沒有作為?具體重組進程到哪一步了?到底能不能給出個時間?對此,董秘也反復表示,對於股改重組承諾,大股東及公司一直在努力,一直在努力尋找合適的標的。

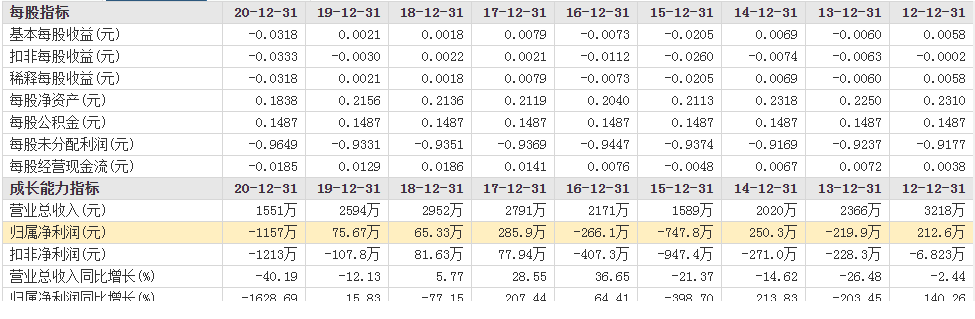

2021年4月24日,大東海A公布了2020年財報,公司全年實現營收1551萬元,同比下降40.19%,歸母淨利潤為-1157萬元,同比暴跌1628.69%。原因是受疫情影響,旅遊業遭遇重創,這對於大東海A而言,完全是「靠天吃飯」,因為旅遊市場情況好壞、遊客數量多少直接影響著公司業績。

與此同時,因淨利潤為負值且營業收入低於1億元,大東海A也再一次戴上了*ST帽子!!!

隨後,大東海A拋出了籌劃發行股份購買資產事項,也就是上述的收購朗培教育51%股權,向教育領域延伸,以此來提高公司盈利能力……

不曉得,又能否收購成功,成功後又能否改善多年來低迷的業績……

收藏

舉報

作筆記是好習慣,給你新想法