人參之王要易主?囤68億元人參惜賣:欠薪欠稅、26億債務無力償還

欠薪、欠稅,超26億元債務無力償還,昔日人參之王卻「囤了」68億元人參,甚至要54年才能賣出去,如今國藥兆祥來接盤了!!!

10月21日,紫鑫藥業(002118)股價報收2.92元,漲幅5.04%。

10月20日晚間,紫鑫藥業發布公告稱,10月19日公司康平投資與國藥兆祥簽署了《表決權委託協議》,康平投資將持有的22.28%的股份對應的表決權等委託給國藥兆祥行使。

本次表決權委託變更後,郭春生不再為公司實際控制人,而公司新實控人則需等待國藥藥材(國藥兆祥為國藥藥材全資子公司)股份變更後確認。

與此同時,紫鑫藥業控股股東康平投資的股東郭榮、劉瑞寶、仲桂蘭分別與國藥兆祥簽署了《表決權委託協議》,分別將持有的康平投資29.5382%、6.3515%、24.2603%的股份對應的表決權等委託給國藥兆祥行使,國藥兆祥成為康平投資的控股股東。

至於此次表決權委託的原因,紫鑫藥業表示,主要系由於公司及控股股東、實控人面臨債務危機導致的經營困境,此次引入具備國有資產及產業背景的國藥兆祥,有利於在資金、資源上給予上市公司有效支持,在降低公司負債水平的同時,也有助於上市公司聚焦主業,全面提升上市公司的持續經營能力……

展開全文

事實上,作為吉林中藥材龍頭、A股「人參之王」的紫鑫藥業早已陷入了經營窘境。

資料顯示,紫鑫藥業總部所在地通化柳河縣位於長白山腹地,藉助長白山地區得天獨厚的藥材資源優勢,紫鑫藥業在中成藥市場取得了一席之地,2007年紫鑫藥業登陸A股市場。

2009年,紫鑫藥業進軍人參產業,並不斷加大人參產業的投資力度、加大戰略儲備。此後人參很快超過傳統中成藥,成為公司最重要的收入和利潤來源。

然而,成也人參敗也人參!2017年紫鑫藥業實現營收13.27億元,歸母淨利潤盈利3.72億元,達到業績巔峰,2018年淨利潤即慘遭腰斬僅為1.74億元。

緊接著,2019年公司人參深加工產品人參提取物出口港澳業務受到宏觀經濟及香港政策局勢影響基本停滯,直接導致2019年營收縮水至8.59億元,淨利潤則降至7029萬元,且扣非淨利潤虧損3470萬元……

2020年疫情來襲,公司人參產品銷售終端如專櫃、藥店又基本停滯,致使全年營收僅為2.86億元,同比暴跌66.77%,歸母淨利潤則巨虧7.06億元;進入2021年,公司業績仍未得到改善,公司預計前三季度歸母淨利潤虧損3.05億元至3.5億元……

不僅如此,在此前半年報中,紫鑫藥業曾直言,公司流動資金緊張並出現了欠薪、欠稅、欠息情況,同時紫鑫藥業因銀行借款逾期被起訴,存在重要經營性資產被司法拍賣風險。

根據9月15日公告顯示,目前紫鑫藥業逾期債務金額合計約為26.23億元,占最近一期經審計淨資產70.16%,占總資產的24.96%。

有意思的是,雖然公司存在大筆債務逾期,但截至2021年6月末,紫鑫藥業帳面總資產超過百億,高達104.5億元,其中存貨高達68.39億元,占流動資產的比例超過80%,占總資產的比例超過65%。

對此,紫鑫藥業曾解釋稱,公司2009年進入人參產業,作為吉林省人參龍頭企業,正值中國人參產業因國外貿易打擊而導致的產能過剩時期,在省委省政府領導下,為了吉林省人參產業的健康發展,公司對當時人參產能過剩部分進行了戰略性儲備……導致公司存貨占公司總資產比重較高!

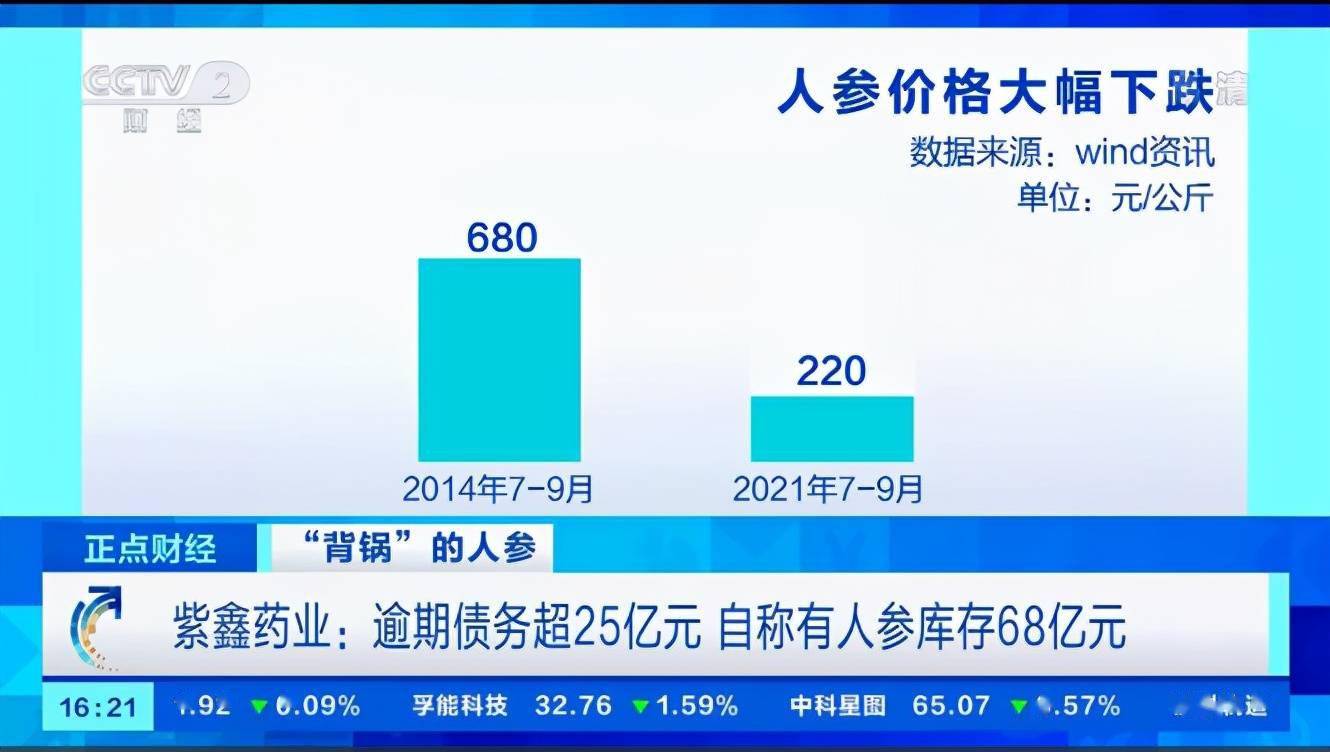

值得注意的是,自2009年開始國內人參價格持續上漲,至自2014年達到周期性峰頂價格;據悉,在2014年7-9月,人參價格高達每公斤680元;然而在2021年7-9月,價格只有每公斤220元左右……

這對於存貨奇高的紫鑫藥業而言,賣人參就要虧錢,只能持「參」觀望。受此影響,紫鑫藥業的存貨周轉天數也高得驚人,2019年公司存貨周轉天數是11464天,2020年則達到19987天;也就是說,紫鑫藥業的人參要54年才能賣出去!!!

不過,根據央視財經報導,經銷商稱,就算在存放條件較好的情況下,一般銷往藥廠的人參也最多隻能存放5、6年……

如今,國藥兆祥擬入主接手,紫鑫藥業巨額人參存貨能否就此盤活?

作筆記是好習慣,給你新想法