自重疾險新規以來,少兒重疾險這個市場已經沉寂很久很久了…

除了一個媽咪保貝新生版之外,就再也沒有針對小朋友專門定製的產品登場了。

雖說媽咪保貝已經足夠優秀、全面,無論我們想保定期還是終身,都能滿足。

但是吧,這種沒經過同類產品的橫向對比過的,推薦起來總感覺不是那個味兒。

直到最近來個了新產品,惠寶保,總算能跟媽咪保貝一較高下,算是解決了我這個困擾…

先說結論,對於預算有限,想追求極致性價比的家庭來說,惠寶保是個更好的選擇!

1

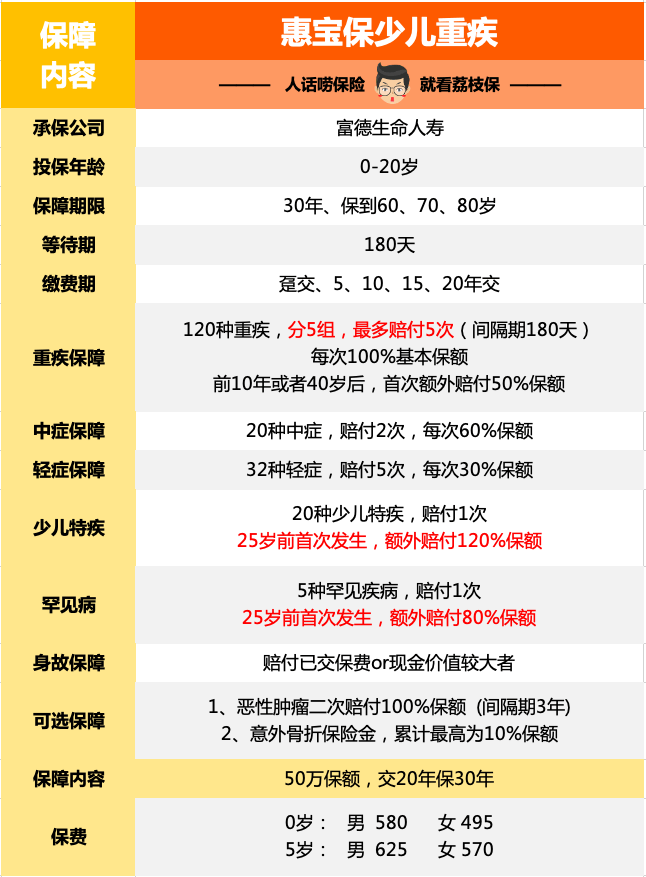

保障內容簡介

(點擊查看大圖)

總的來看,跟常規的成人重疾險差不多,保「重疾+中症+輕症」。

展開全文

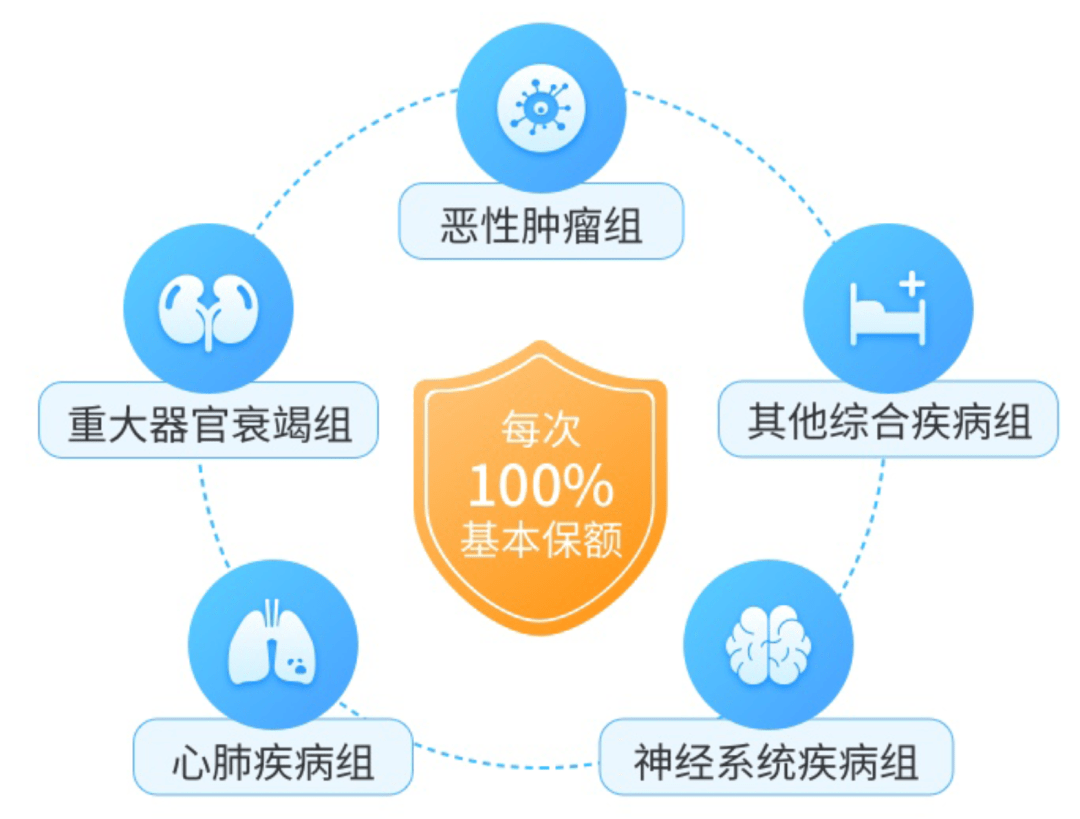

其中重疾保障火力全開,保120種重疾,並且分成5組,每組可以賠1次,最多賠5次保額。

比如第一次的癌症能賠50萬,第二次因為做了器官移植手術,又能再賠50萬…

雖然機率不高,但看在它加量不加價的份上,還是非常香的。

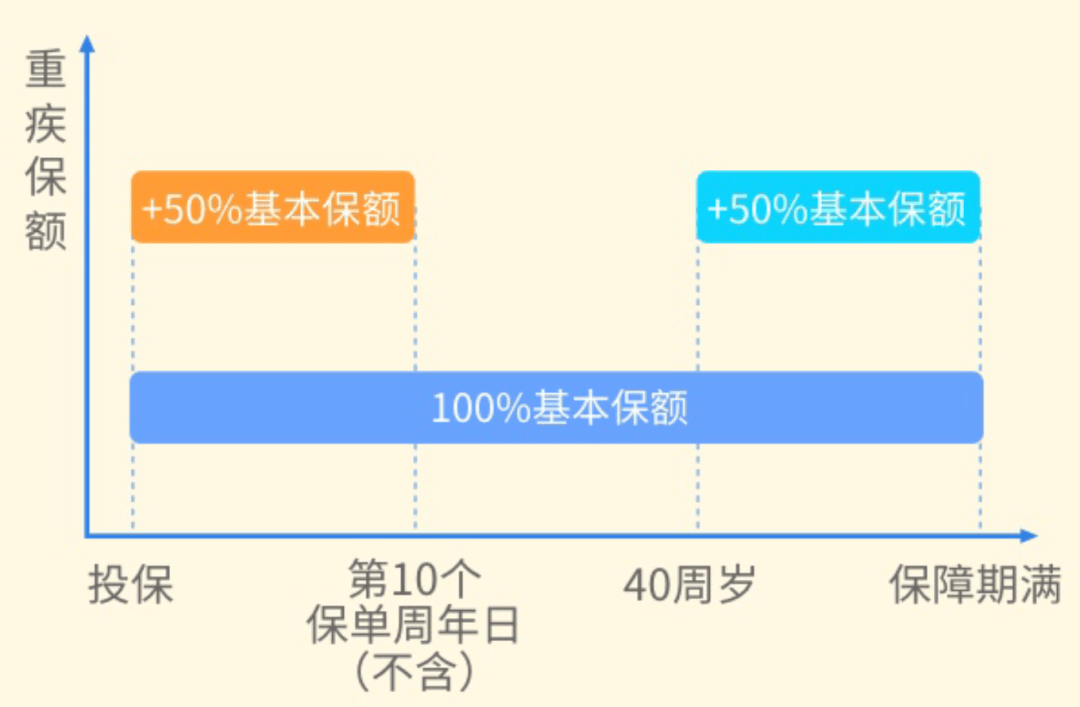

另外,針對10歲之前或40歲之後患重疾的,能額外賠付50%的保額。

比如10歲前得重疾,投50萬保額就賠50+25共75萬。

其次是中症和輕症,分別保20種和32種。

具體的不列出來了,小寶檢視過高發的病種全都在列,非常良心。

而體現出它少兒專屬重疾身份的「少兒特疾保障」,自然也要足夠突出。

保20種少兒特疾,以及5種少兒罕見病。

如果在25歲前得病,分別額外理賠120%和80%的保額。

注意,這項保障是可以跟前面提到的10歲前得重疾額外理賠疊加的。

說起來有點繞,舉個栗子就好理解了——

比如小明給小小明配置了50萬的惠寶保,小小明7歲的時候不幸確診得了白血病,可以申請理賠135萬理賠款。

其中50萬是基礎的重疾保額,60萬是少兒特疾保障額外賠付的,還有25萬是10歲前患病額外賠付的。

有了這筆錢,相信不管面對什麼病底氣都足足的。

至於可選責任部分,不是惠寶保的強項,可以忽略~

2

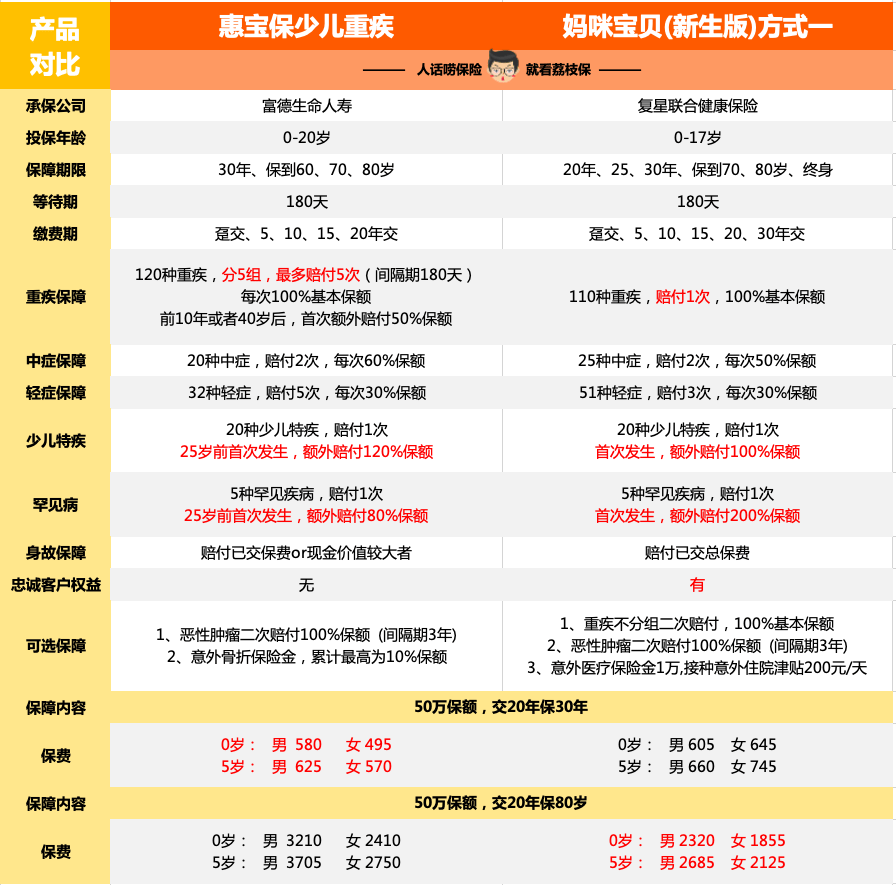

惠寶保PK媽咪保貝

雖然前面小寶已經把惠寶保勝出的結論告訴大家了,但我們還是要知道它到底好在哪不是。

(點擊查看大圖)

簡而言之,惠寶保的重疾可以分5組賠5次,是個多次賠付型重疾險,但價格卻比重疾只賠1次的媽咪保貝還便宜!

而且,惠寶保還有10歲前或40歲後額外賠50%的加成。

對於我們這些投保人來說,配置保險的一大原則就是花最少的錢獲得最多的保障。

所以很明顯,惠寶保更值得選。

不過話又說回來,媽咪保貝新生版也沒有到被「吊打」的份兒。

一方面媽咪保貝的少兒特疾和少兒罕見病額外賠,規則更好。

媽咪保貝的額外賠付是終身有效,而惠寶保要求25歲前得病的才能額外理賠。

另一方面,兩款產品都可以只保30年,能夠極致壓縮保費,適合預算有限的家庭。

不過媽咪保貝有忠誠客戶權益,30年到期後,如果沒理賠過可以免健康告知、免等待期投保復星聯合健康旗下的重疾險。

這相當於給家長吃下了顆定心丸,不用擔心孩子在成長過程中得了什麼不大不小的疾病,喪失了未來的投保資格。

像有大三陽、肺結節這類問題的朋友應該深有體會,要是父母有給留下這麼個權益就好了,不然也不至於這麼被動。

而惠寶保沒有這項權益,30年到期後合同就結束了。

另外,惠寶保還有一點也是比不上媽咪保貝的。

它最長只有20年的繳費期,即便是保到70歲甚至80歲,也只能選20年交。

而媽咪保貝可以一步到位保到終身,並且繳費期能選擇更長的30年~

3

怎麼選?

結合兩個產品的特點來看,小寶給大家列了三種情況,大家對號入座即可——

首先,比較注重性價比,希望盡可能壓縮保費的,小寶優先推薦惠寶保。

以0歲男寶為例,50萬保額,惠寶保每年只需要580元,這是絕大多數家庭都能承擔得起的。

其次,希望給孩子留下一個轉保權益的,小寶建議多花幾十塊選媽咪保貝。

目前在少兒重疾險中,也就只有它有這個忠誠客戶權益。

最後,預算相對寬裕,想一步到位保障孩子到終身的,同樣選擇媽咪保貝即可。

惠寶保最長只能保障到80歲,而且繳費期也只能選擇20年繳,out了。

目前來看,小寶推薦的少兒重疾險就這兩款。

小寶認為兒童重疾險是意外險之後,非常適合大家作為家庭的第二個保險配置。

一來便宜,一年只需要小幾百塊的保費,試錯成本特別低。

二來買重疾險最重要的就是健康告知,而小朋友剛出生普遍沒什麼健康方面的「案底」。

投保不容易觸碰健康告知,將來也就不容易產生理賠糾紛~

OK,看好了就抓緊上車吧。

最後提醒一下,惠寶保目前還不支持智能核保和人工核保。

作筆記是好習慣,給你新想法