不知不覺,已經進入2021年最後一個月了,2021年,平台和商家都經歷了轉型的陣痛,還未來得及想好應對之策,2022年已經撲面而來。

但是,最近跟商家交流發現,大家對明年的發展情況,都憂心忡忡,總結下來,2022年,商家將面臨三座大山,每一座山,都不好過!

1

第一座大山是查稅!

前段時間,雪梨林珊珊因為不合理避稅被要求補繳6000多萬,再之前,有一個鄭州的主播被要求補稅600多萬,據說,現在上百萬個主播的收入都已經被有關部門掌控了,所以,大家一直以為,這一波打擊偷稅漏稅的對象是當前的新富群體——網絡主播。

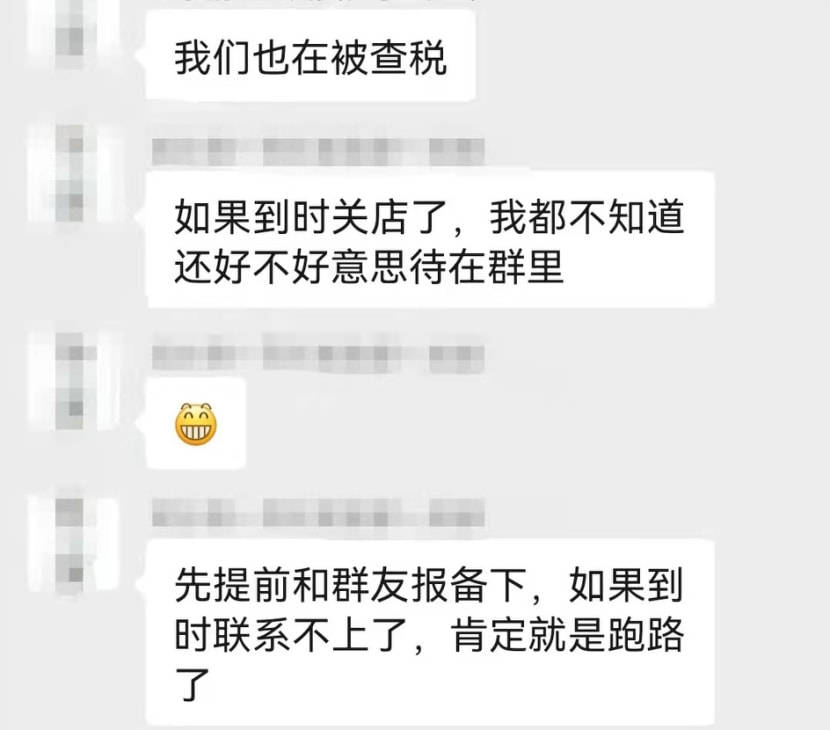

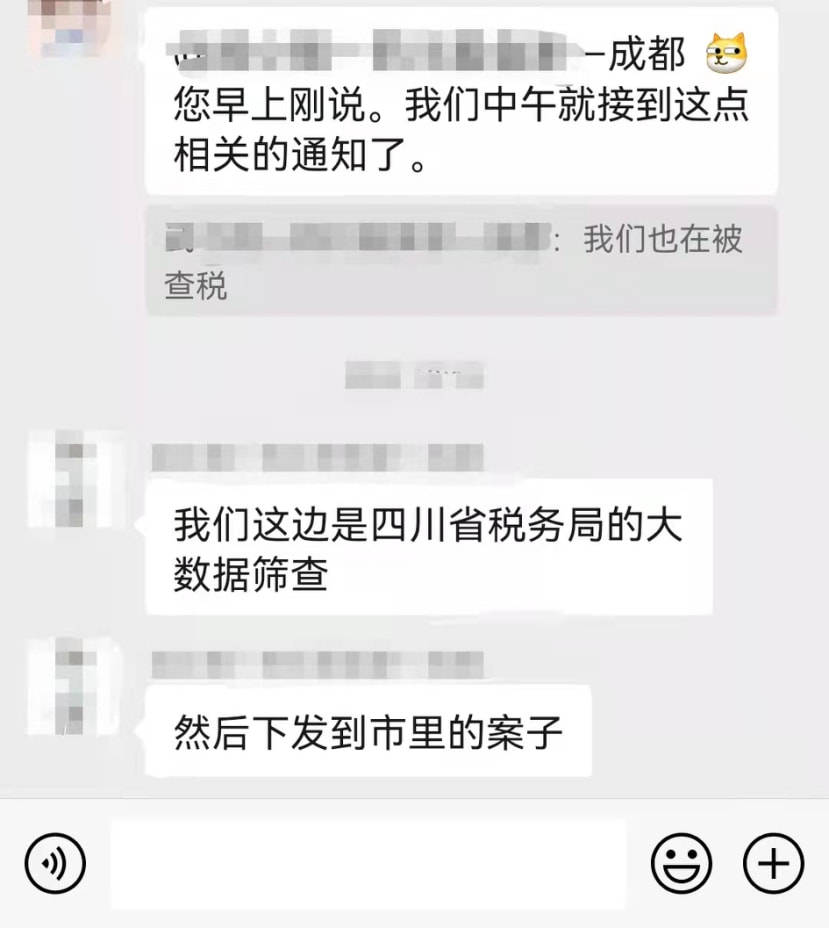

不過,在調皮電商的社群里,我們卻發現,最近不少商家也接到了查稅的通知:

查稅一事是稅務部門通過大數據篩查後,下發到市里,他們線上的體量也不大,主要在線下,所以查稅一事,就算要補繳,也不至於關店吧,但是,在今年,他們整個行業比去年下滑了30%,無論是頭部還是中腰部的商家,多多少少都在下降,現在,又遇上查稅,難免悲涼一下。

有意思的是,這位商家話音未落,下午,又有一個廣州的商家說,他們也接到查稅通知:

展開全文

一個在四川,一個在廣東,一兩天內,先後接到相關查稅通知,這不是巧合,而是一次集體行動。

給電商商家查稅,是最近幾年一直討論的話題,記得有一年,山東某地大規模查稅,很多當地商家都接到了相關通知,後來,好像因為影響太大,若真按照店鋪交易數據交稅,傾家盪產的商家不在少數。

電商行業的潛規則是刷單,做電商不刷單,很多商家就不知道怎麼做電商了,今年初,亞馬遜大規模封殺中國商家,也是因為這些商家把刷單的招數用在了亞馬遜上,結果迎來了團滅。

如今,在查稅的大背景下,平台對刷單的容忍度幾乎為0,只要查到刷單,就給店鋪降權,過去,通過刷單做排名,引自然流量,明年也行不通了,只能通過特殊渠道比如淘客、直播,用低價引流款做基礎銷量,還得是真實交易,否則,一旦查稅,商家吃不消啊。

這樣一來,2022年的GMV增長,就別指望有啥亮點了,無論是平台還是商家,都做好心理准備。

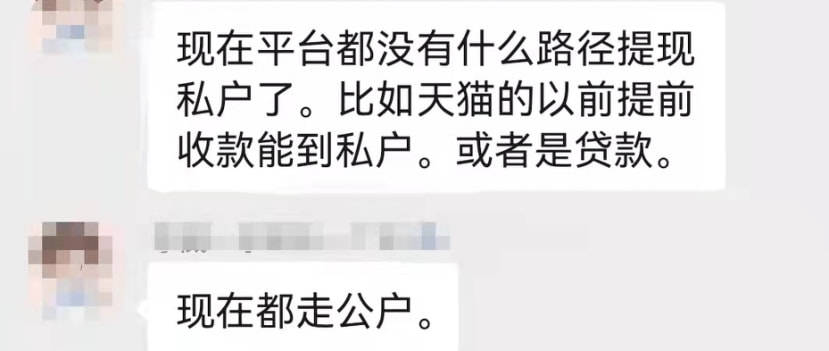

查稅對商家的另一個改變是,以後走帳,都要對公帳戶了:

已經沒有什麼平台能支持對私帳戶了,公對公,該交多少稅就繳多少稅,唯一能少交稅的,可能是把利潤做平吧,增值稅和企業經營所得稅是逃不掉的。

很多商家又說了,2022年還能把利潤做平?能不虧就不錯了。

因為,還有一座大山需要翻越。

2

第二座大山:原材料漲價。

從10月份開啟的原材料漲價,現在並沒有停止上漲的趨勢,反而已經影響到商家的經營和布局,現在,很多商家在和原料工廠規劃2022年的產品開發和供應計劃,有一個商家,在規劃產品的時候,與工廠對價格,短時間內改了五六次,產品開發都快瘋了。

對於化妝品白牌產品,要把價格做到極致,才能獲取相應的利潤,所以不少商家對原材料價格特別敏感。

甚至在不斷調整配方,俗稱降料,比如以前用A100,B50,現在用A50,B25,然後再加上C\D\E,就看工廠的研發水平了,看能不能做出類似的產品,還不影響效果。

不過,不是所有商品都能降料,醫藥類的,不能降,如果原材料短缺,只能下架;如果原材料漲價不太厲害,就自己消化掉;如果漲價特別多,但是自己品牌力又不夠強,只能賠著賣,不主推。

另外,商家對於自己的品質產品,也不敢降料,只能採取暫時下架措施,好在有些品不是主推的,對於熱銷產品,原材料有囤貨,還能堅持一下。

有人說,原材料漲價,商家的定價也相應漲一點唄,反正最後是消費者買單。

道理是沒錯,問題是,不是所有商家都有底氣漲價,現在的消費形勢你們還不知道嗎?上游原材料漲價,下游需求刺激不起來,經濟增長的預期又比較差,處在中間的商家哪能說漲就漲?

就比如今年的黑五大促,去年還能聽到一些響聲,今年連個動靜都沒有,各大平台雖然也有黑五活動,但基本就是自己玩。

2022年,消費能否復蘇?現在還不知道,但是,原材料漲價這事,明年就別抱幻想了。

據綜投網整理,對於這一波漲價,多數企業認為「這僅僅是開端」:漲價第一波「疫情」;第二波「材料暴漲」;第三波「供應商漲價,停工停產」;第四波「錯峰用電,開3天停4天」;最後一波「貨期會越來越長,通貨膨脹越來越嚴重」,價格會越漲越高。

接下來,疫情、運費、環保、極端天氣等越來越多的不可控因素或將出現,比如,由於美國港口的因素,全球供應鏈都受到波及,很多貨物在海上飄著,根本卸不下來。在國內,除了化妝品,建材行業也整體漲價10%到15%,水泥沙子漲價10%左右,快遞行業漲價更不用說了,明年,企業將如何面對漲價,將成為一場生存之戰。

3

第三座大山:平台變遷帶來的不確定性

查稅、原材料上漲,增加了成本,如果流量豐沛,平台穩定,那也還好,至少有確定性,問題是,2021年已經出現了大平台之間的格局變動,很多商家在原來平台的經營業績砍了一半,下降的業績到哪兒找回來?

沒有商家敢給出確定答案,尤其是2022年,大平台之間的流量遷移會更加明顯。

其實,從三季度的財報中已經可以看出一些端倪了,比如,某平台用戶增長四千萬,但是GMV增長卻大幅度放緩,這說明了什麼?用戶雖然沒走,但平均消費降低了,新用戶的價值不太高,以前,帶來一個新用戶,經過一年培養,能成為重度用戶;但是現在帶來的新用戶,可能就是薅完羊毛就走了,因為還有其他平台等著去薅呢。

再比如,某平台用戶增長不錯,GMV增長也很好,但是相關收益的卻幾乎沒增長,這GMV的水分就有點大了,意味著流量並沒有真正的增長。

再比如,某平台盈利了,但是用戶增長大幅度放緩,這也很危險,商家是最敏銳的,發現平台流量起不來,就轉移陣地了。

再比如,整個2021年,微信生態幾乎沒有什麼亮點,視頻號是被廣泛看好的,在帶貨方面,遠不及其他平台,留存時間也不足,內容質量也堪憂,用戶量倒是挺大,四五個億,但是商家如何切入,沒有頭緒;公眾號帶貨,在今年也帶不動了,跟去年比,基本都是腰斬式下降,甚至有商家放言,公眾號帶貨已死!

唯一的亮點是私域越來越受重視了,私域帶貨仍是商家的重點,這是微信生態的基本盤。但是,隨著互聯互通的展開,現在微信個人聊天和群聊都可以直達其他電商平台,這對商家來說,是福是禍,還不知道,如果用戶更習慣去淘寶天貓購物,那商家自己建立的私域封閉體系,就面臨挑戰,把開放性連結放到自己的私域裡,一定會帶來跑單的現象,但是也可能帶來店鋪排名的上升,所以,商家需要測試,在哪裡落地,轉化效果更好。

再說直播電商,也是一個玄學,目前能穩定盈利的,大部分是找達人分銷的,自己做自播的,基本還在虧錢,尤其是直播代運營公司,90%都在虧錢,每天都有倒閉的直播公司。

在平台流量的遷移過程中,究竟要如何應對,是商家必須要翻越的大山。

2022已經在眼前了,三座大山也已經在眼前了,你找到了翻越重重山嶺的地圖了嗎?

作筆記是好習慣,給你新想法