大家好我是小寶,一名致力於保護韭菜的保險博主。

臨近年底了,這個月保險方面的主題沒別的,有且僅有一個,那就是《網際網路保險銷售新規》。

畢竟這次面臨的是全面大洗牌,所有在售的網際網路保險,注意是「所有」,都將在元旦前完成下架。

元旦之後,符合要求的,打上「網際網路」標簽後再重新回歸。

但問題的核心在於,之後是否回歸,選擇權在保險公司手裡。

現有的產品中,哪些是臨時下架,哪些是永久下架,我們很難判斷。

而根據現有信息判斷,元旦後上線的產品,產品競爭力極大機率會退坡,後面我會詳細分析。

所以咱們當下最好的策略就是:抓住新規前的窗口期,看準了就盡早上車。

尤其是要配置理財型保險的,年金也好,增額終身壽也好,更要抓抓緊。

2、

話說臨近年底,一些保險公司又開始作妖了…

我們都知道,保險公司是以盈利為目的的機構,所以他們也有各自的KPI和業績要求。

展開全文

有的公司很老實,今年做了多少那就是多少。

而有的公司比較雞賊,會想辦法「藏」業績。

比如今年的KPI完成了,就想著把一部分業績算到明年頭上,這樣明年的績效壓力就能小一點。

好比小A每個月的KPI是給火鍋店創造10萬營業額,這個月超額完成,做了15萬。

如果當中有5萬能算在下個月,那下個月小A只需要做5萬就能達標,輕松不少…

去年就有公司這麼操作,沒想到今年12月才剛開始,就冒出來幾個確定要這麼乾的了。

相信到臨近這月中下旬的時候,會有更多跟風的。

而好巧不巧,其中有一家就是我們的老朋友,弘康人壽。

他們家剛宣布,12月15號0點後投的金滿意足臻享版,統一指定到2022年1月1日生效…

3、

有的人可能會問:這對我們有什麼影響呢?

其實很簡單,指定明年1月1號生效,那麼就代表12月15日-31日交的保費,會被保險公司統一當做明年1月1號才收到。

期間我們的保費雖然已經交了,但相應的保障責任和利息,要從明年的1月1號才開始計算。

明顯是我們消費者吃虧…

像金滿意足臻享版這種增額終身壽,很多人都是一次性交50甚至100萬,當一個閒錢口袋看。

要細算的話,年化3.5%(其實不止),以一次性交100萬為例,保險公司這個騷操作會讓我們損失大約1630元的利息…

因此,對於正打算配置金滿意足臻享版的朋友來說,得格外注意下時間。

最好在12月15號之前上車,免得被保險公司白白薅了羊毛。

4、

另外,有些朋友私下問我:

小寶,你說新規對保險行業來說算是個大洗牌,大洗牌之後會不會有更好的產品出來,等等黨會不會勝利呢?

這個問題也挺經典的,畢竟對於最近趕車的人來說,最不爽的肯定就是一波大調整之後,冒出來幾個比以前更好的產品,頓感血虧啊…

現實是,這次集體下架不是保險公司的營銷套路,而是監管下的死命令。

不管怎麼分析,新規之後產品大機率都會走下坡路,尤其是理財型保險。

挨個分析一下,先說健康險——

健康險無非就是那四個,定期壽險、重疾險、百萬醫療險和意外險。

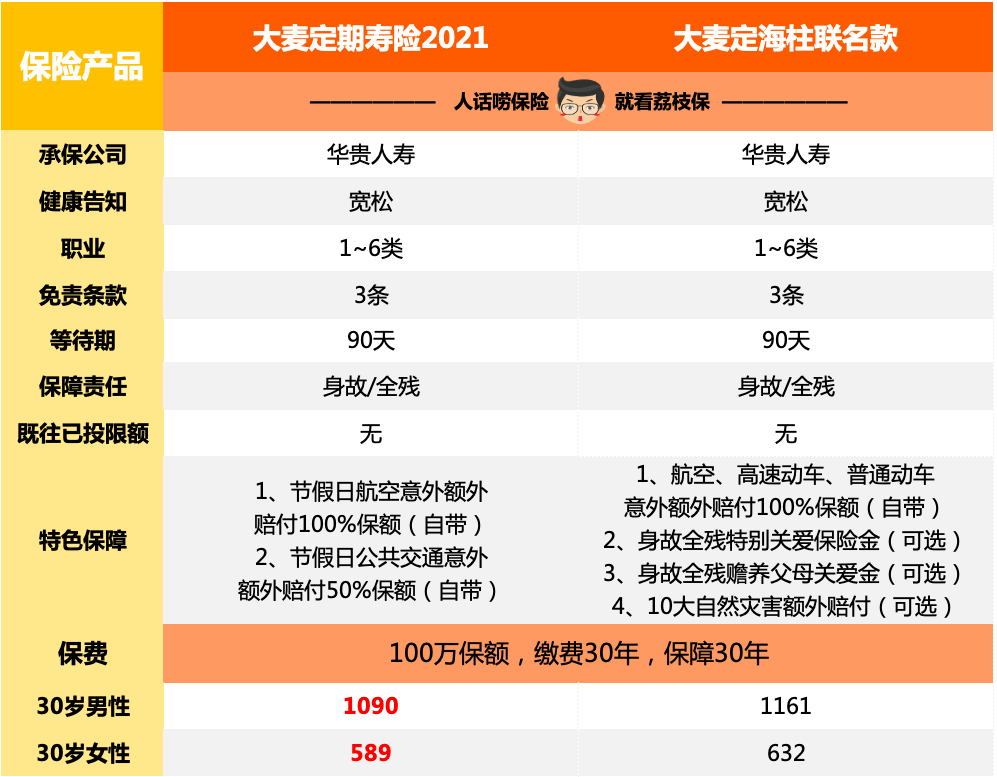

其中,定期壽險從最近的新品來看,價格已經有「觸底反彈」的跡象了。

比如最近剛出的大麥定海柱聯名款定壽,相比原本的大麥2021還貴了一些。

真是無語他媽給無語開門,無語到家了…

重疾險,自1月份的重疾新規之後,一直不慍不火,直到現在都沒啥突破。

幾乎每隔一段時間就會有等等黨跑來問我,為什麼今年的重疾險價格就是不降呢?

顯然,也是到了降無可降的地步。

而百萬醫療險,除了最近新出的保證續保20年的醫享無憂外,跟重疾險一樣沒什麼狠角色出來。

意外險更不用說,雖然沒有漲價,但都在悄咪咪地增加健康限制…

所以,這次新規之後市場上的保障型產品要是還能保持現有水平,我就已經滿足了。

至於理財型保險,年金也好,增額也好,咱就不要對更好的產品抱有「幻想」了。

這次新規給線上理財險定得門檻實在太高了,導致明年元旦之後還能在網上銷售理財險的公司將大幅減少。

根據要求看,也就剩以下20來家了——

奶奶的,清一水的「大公司」…

原本這些公司給消費者的產品收益就很低,年化才2%左右。

今後有了監管給的「特許經營權」,你覺得他們會有動力提高收益嗎?

我覺得不太可能。

所以,趁現在產品還不錯,盡早上車准沒錯!

5、

最後我想說的是,以上可能還是相對樂觀的情況。

明年元旦之後,情況或許會比我們預想的更糟。

因為昨天剛出了一個新聞——

簡而言之,有些網際網路保險玩家宣布退場了。

其中就有一位我們熟知的大玩家,信泰人壽。

因為監管對各家在線上開展業務的保險公司提出了各種服務要求,保險公司不得不為此去定製、開發相應的系統。

而有的公司就會權衡:有沒有必要花這麼多人力物力打造系統呢?

顯然,有一批公司覺得沒必要,選擇激流勇退…

所以,更糟的局面就是,未來線上產品的性價比會比預想得更低。

因為願意開展網際網路保險業務的公司可能比預想得要更少,市場缺乏足夠的競爭,產品力自然上不去。

最後25天了,各位且投且珍惜吧……

作筆記是好習慣,給你新想法