最近,央行出了個通知,首套房最低利率可在LPR基準上最多下調0.2%。

現在5年期以上LPR4.6%,意味著首套房利率最低只要4.4%。

貸款100萬,等額本息30年還清,降息0.2%,月供能減少120元左右,合計節息4萬多。

還不明白LPR是啥,對我們房貸有何影響,可看力哥之前科普貼:

《一周後,你的房貸將有大變化!》

央行的態度,是個很重要的風向標。

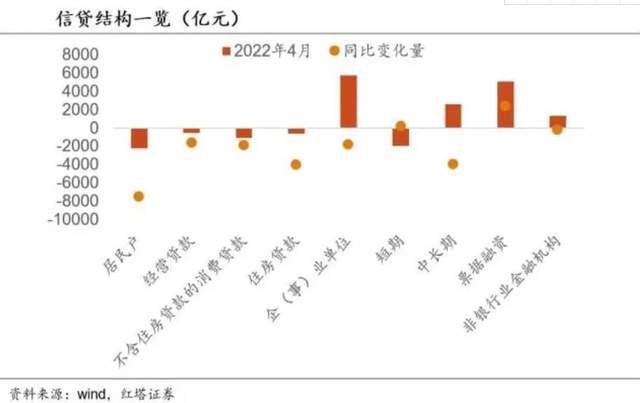

現在經濟形勢,大家都懂,只是4月社融數據出來後,還是把很多人嚇了一跳。

一是居民和企業新增貸款斷崖式下跌。

消費貸和經營貸一般是中短期貸款,本身波動很大,經濟不好時,偶爾負增長不意外。

但房貸也大幅負增長,就很罕見了。

這不僅說明,貸款買房的增量客戶快速減少,大量存量客戶看形勢不妙,手裡有點錢,都急著提前還貸,導致總量負增長。

後一條,力哥多少也有「貢獻」。

去年以來,我多次提示大家在合適情況下,可考慮「提前還貸」。

我本人在去年初和今年初,先後把我媽和我自己名下的房貸都提前還了,理由也寫過——

《打臉!力哥居然提前還貸了!》

《老鄉,我先撤了……》

二是與之對應的,M2卻還在增長,居民存款則大幅增加。

展開全文

兩數據合在一起看,答案很清晰:

政府意識到經濟下行壓力較大,松貨幣松信用,希望居民/企業擴大消費/投資,

但居民/企業不買帳,沒錢的不敢借錢,有錢的也不敢隨意消費/投資,都傾向減少負債(提前還貸),增加儲蓄,導致增量貨幣在金融系統中「空轉」,沒有解決實體經濟問題……

這些現象背後更根本的原因,來自對未來可持續收入下滑的擔憂。

4月還有個官方數據,全國城鎮青年調查失業率達到18.2%,超過2020年第一波疫情時高峰,創歷史新高。

注意,這里說的是「調查失業率」,只統計「有城市戶口」且「做了官方登記」的失業人口,然後數據也創新高了……

於是就想,居民不敢放手買買買,企業被動不動的停產停業嚇壞了,不敢再貸款投資,那還是拿出夜壺,刺激下房地產消費吧。

此前,很多地方都放鬆了樓市調控,不乏鄭州、青島、重慶、長沙、南京這樣的強二線。

什麼房子上線出租就能破限購,養二孩就能多買房……各種令人拍案叫絕的神奇腦迴路都出現了。

本來力哥想寫,但覺得未來這種操作肯定越來越多,不急於一時。

這次央行刺激政策,可視為中央層面對房地產態度的大轉變。

看上面都這麼做了,下面肯定會層層加碼,大家可以期待未來地方更多政策~

當然,再擔心經濟,「房住不炒」底線還是不能破~

所以減的依然是首套房利率,二套房,還是被限制(暫時)~

問題來了:降息了,你怎麼還不買房?

政策端看,刺激購房,無非兩個辦法。

一是給更多原本有錢也想買房的人解禁,允許入市,體現在放鬆限購。

二是給原本可以買房,但資金不足的人更多房貸支持和利息優惠,體現在放鬆限貸(降低首付和利率)。

前者多是投資客,後者多是首套剛需,改善需求介於兩者之間。

但需求端看,買不買房,主要取決於預期和信心。

預期未來房價還會漲,現在政策放鬆,房價松動,就是上車黃金窗口期。

過去20年,這樣的窗口期多次出現,屢試不爽(02年、05年、08-09年、13年、19-20年)。

但如果預期未來房價很難持續上漲,甚至長期看衰,房價松動,本就會讓人猶豫,政策再松綁,更可能引起憂慮。

人性決定了,看到經濟很差,外界很悲觀,自己內心會更悲觀,看到房價漲了,就覺得很可能還會漲,所謂「買漲不買跌」。

所以政府越呼籲「老鄉別走,新出的政策大大的好,快來看看啊」,普通人越是慌了一批。

過去幾年,力哥苦口婆心,反復勸那些手裡有一堆四五六七八線投資房的人,趕快拋售燙手山芋。

現在很多小縣城房子已沒有流動性,降價10%,20%,還是乏人問津。

由於疫情沖擊,小城鎮投資房高位套現的逃命窗口期,已提前關閉。

有年輕人可能說,力哥分析不對。

我缺的是那4萬多塊利息嗎?我缺的是上百萬首付啊,所以降息對我沒卵用!

問題是,拿不出首付,還不起月供,就算像日本那樣接近零利率給你放貸,一樣買不起房。

你只能內心不爽在網上BB兩句,你的購房意願,根本不會影響社融數據和房價走勢,屬於場外無效信息。

還有人說,不買房沒安全感,女友要結婚,孩子要上學,終究還要買。

力哥常說,理財要因人而異,首先看需求,讓自住的歸自住,投資的歸投資。

投資別碰小城鎮,剛需自住,有錢,喜歡,有需要,隨時上車。

如果房價下跌,首付比例和房貸利率下降,能降低上車成本,現在是上車好機會。

但你是不是心甘情願,耗盡多年積蓄,買一個長期看很可能會持續貶值的資產呢?

現實中,我遇到的絕大多數剛需客,都希望投資自住兩相宜——真金白銀買的自住房,能長期保值升值。

哪怕按計劃,自己可能住到老死,依然希望自己的帳面財富不要縮水。

畢竟,自己用來買房的,也是多少年攢下的血汗錢。

所以再問一遍:你是不是心甘情願,耗盡多年積蓄,買一個長期看很可能會持續貶值的資產呢?

擁有一套商品房的永久產權,不是基本人權。

有地方住,才是。

買房,本質上,買的是預期和信心。

如果預期房價長期下跌,租售比又很低,國家對租戶權利保障又很完善(租售同權),久而久之,丈母娘也會接受租房結婚,就像今天日本。

現在問題是,很多城市房價尚未呈現「長期」下跌的趨勢,對租戶保護又很不足,「丈母娘」長期形成的思維慣性也不可能說變就變,大家才那麼糾結。

但看問題要看本質,樓市短期看金融,中期看土地,長期看人口。

現在出台的各種政策,本質還是金融的微調。

就像下調印花稅,會導致次日大盤漲停,但不會因此產生牛市,真正起決定性作用的,還是人口長期流向。

那些還在持續吸納年輕勞動力的城市,才有持續的新增購買力,房價才有長期上漲的基礎。

過去20年,房子是中國人最喜歡的投資工具,也吸納了最多居民財富。

但未來20年,至少95%以上的房子,不再值得作為理財之選。

剩下不到5%少數人口流入型大城市中心的商品房,現在房價都不便宜,還普遍限購,上車門檻已然很高。

過去10年,無數經濟學家樂觀預測,房價持續高速上漲註定不可持續,未來中國居民財富主要蓄水池,會和美國一樣,從樓市轉到股市。

但過去3年、5年、10年,癌股整體賺錢效應,你滿意嗎?

上證指數過去十年走勢

尤其最近2年,網際網路、教育、醫藥、房地產、傳媒娛樂、消費升級、金融……很多我們從海外成熟市場數據經驗和投資底層邏輯上看,發現有投資價值的行業,卻突然發現從更底層邏輯上看,股東賺錢越多,和XXXX大方向越違背……

路阻且長,但前途光明,衷心祝願,中國居民財富蓄水池從樓市轉向股市,推動癌股十年長牛的美好夢想,早日實現~

不少缺乏原始積累的年輕人不想把有限青春繼續耗在癌股,去更刺激的幣圈玩耍,夢想一夜暴富。

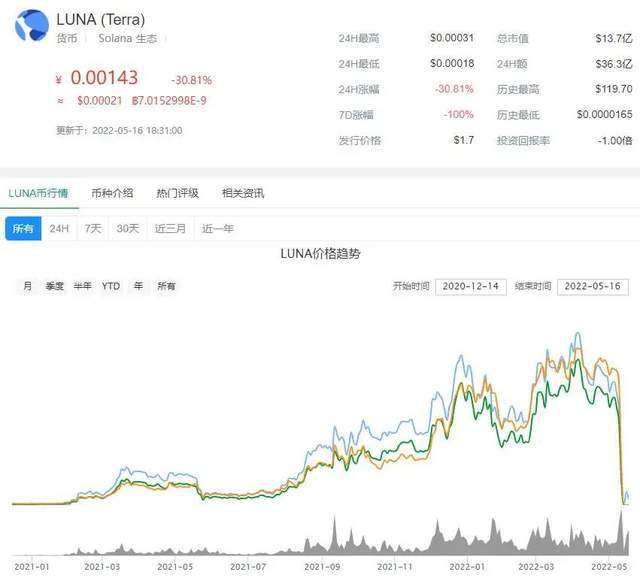

上周幣圈爆了個出圈大新聞,流通市值一度達到全球TOP5的數字貨幣LUNA,徹底崩了。

LUNA幣近一年半走勢

2020年12月,LUNA還只有0.5美元,不到半年,漲到21美元,回報超過40倍。

隨後一個月內暴跌近8成,投資者損失慘重。

但又從5元開始,幾經波折,一路漲到今年4月5日的119美元,不到一年,又是23倍驚人回報,獲得「幣中茅台」美譽。

然後,游戲就徹底崩了。

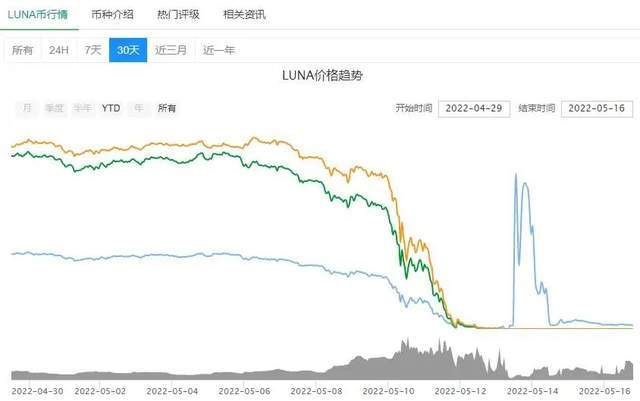

第一波下跌從119元跌到81元後,又反彈到96元。

但5月6日之後,LUNA出現持續加速下跌,6天時間,從80多元一路跌破1美元。

LUNA幣近半個月走勢

5月12日,跌到0.01元,1元抄底的大聰明,本金依然虧損99%。

你以為這就結束了?

5月13日,跌到0.00012美元,又一個99%暴擊。

結束了嗎?

不,當天下午,又從0.00012美元,跌到0.00005美元。

李笑來說過,韭菜的共識也是共識,也有價值。

在數字貨幣誕生前,所有投資或投機品,都存在於現實世界,看得見摸得著,哪怕當年荷蘭鬱金香泡沫崩盤後,鬱金香本身還在,有美觀欣賞價值,不可能無限99%暴跌下去。

但數字貨幣的共識一旦破滅,沒有任何價值。

就像你在網游花大價錢買的稀缺裝備,只有很多屌絲陪你一起玩,任你砍殺,這裝備才有流動性,才能賣出好價錢。

如果游戲就你一個玩家,再稀缺的裝備也一錢不值。

韭菜之所以是韭菜,就是因為屁股決定腦袋,發財願望代替投資理性,看不清問題本質,反而執著於問題表象,形成路徑依賴。

LUNA去年暴跌時,很多人哭爹喊娘,割肉逃命,結果又是一波幾十倍回報,氣的那些人捶胸頓足,悔不當初。

所以這次LUNA暴跌時,很多「勇士」互相打氣(洗腦),一起沖進去「撿黃金」,期待下一波十倍甚至百倍回報。

現實就是這麼難,夢想一夜暴富,大機率血本無歸。

想在合法的主流權益市場(股市或樓市)獲取可持續的滿意回報,也變得越來越不確定。

錢存銀行,原本想著有50萬存款保險基金兜底,本息總是安全的,為了利息盡可能高一點點,選擇存村鎮銀行,沒想到還會出現半死不活,給你拖著的流動性風險……

(這里冒死提醒一句,對東北某些農商銀行或農村信用社的存款,務必謹慎一點)

這也是我去年以來,把越來越多長期不用的錢,拿去買高確定性儲蓄險(年金險/增額終身壽)的原因。

對手頭尚不寬裕,不知道未來啥時候可能要用錢的人來說,增額終身壽比年金險更合適。

既100%保本+100%保證約定利率,可以一直穩定生息到你百年,沒用掉還能作為遺產讓子女繼承,

又不像年金險對領錢要求卡那麼死,可不限次數和金額,提前減保支取,流動性很強。

而經河南這事,我們發現,保險公司實際上的安全性比銀行更高,就算保險公司倒閉,依然能100%兜底。

作筆記是好習慣,給你新想法