最近,有荔枝看到一款銀行理財,年化收益接近13%,便在後台問力哥,這款產品啥情況?能不能買?

開年幾天,A股跌得稀里嘩啦,1月還沒過完,很多人新一年的目標已經變成「回本」。

如果真有年化13%的銀行理財,大家還折騰啥基金股票啊,直接買就完事了~

直覺告訴我,這事沒那麼簡單~

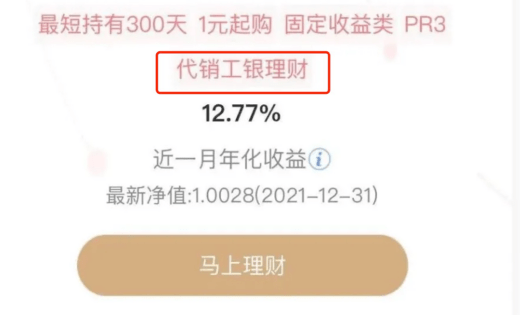

力哥去工商銀行APP看了下,裡面最短持有300天的就下面這一款產品:

這是一款非保本浮動收益類產品,風險等級為R3,中風險。

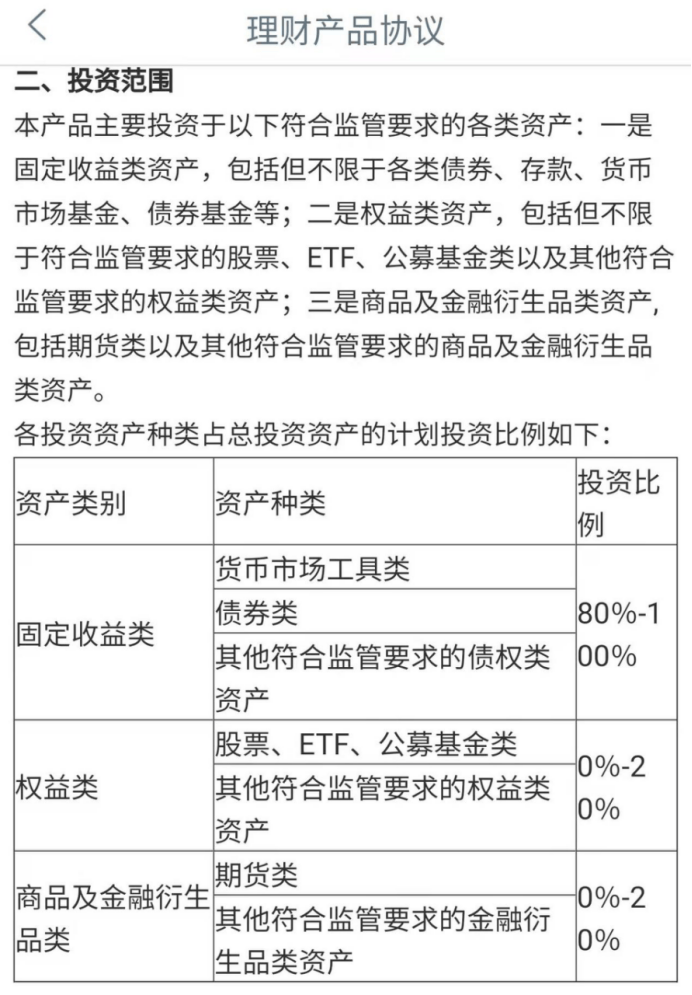

再一看投資范圍,80%-100%投固收,權益類不超過20%,商品和衍生品不超過20%。

展開全文

這不就是妥妥的固收+產品嗎?

對這類產品,一段時間內出現年化收益13%的高收益,司空見慣,沒啥稀奇的呀~

要知道,如果一年真能實打實賺13%,那絕對是很牛的固收+,而且承擔的潛在風險也不算小。

但這貨顯示的13%,只不過是過去一個月收益折算出來的年化收益,實際上,過去一個月你真正賺到的,不過1%出頭。

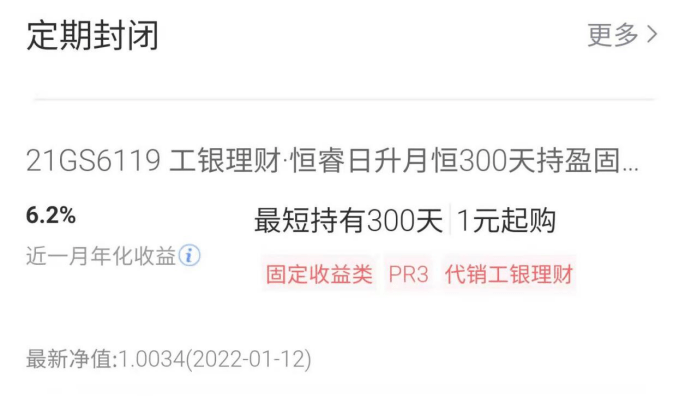

如今再去看這款產品,上面顯示的近一個月年化收益就只有6.2%。

像這種月收益折算成年化收益的顯示方式,波動非常大,參考價值並不大。

比較有參考價值的,是將長期收益換算成年化,比如我們之前在文章《一年賺13%,還不錯~》里舉例的一款典型固收+:易方達安心回報(110027)。

該基金成立於2011年6月21日,過去10年累計收益274%,折算年化大概13%,這才是真正優秀的固收+。

易方達安心回報近十年收益率走勢

而工銀這款理財,去年剛成立,未來表現到底如何,真不好說。

這事告訴我們,對「銀行理財」這四個字的理解,要改一改了。

過去,人們總是把銀行理財和低風險甚至保本保息畫上等號,以區別於股票基金。

但隨著資管新規全面實施,2022年往後看,「銀行理財=保本」的概念,不管明規則還是潛規則里,都一去不復返了。

前些年,宣傳安全靠譜的理財產品有很多,P2P、金交所、信託、私募、銀行理財、券商理財……

隨後,P2P團滅,信託私募大面積暴雷。

這時,很多人把目光轉向銀行理財,雖然收益低一些,但總比存款利息高,而且安全可靠,無腦買。

以至於很長時間,普通人對「理財」的理解,僅限於「銀行理財」。

「你做你的基金,我買我的理財,我們井水不犯河水」。

狹義上「理財」所代表的的銀行系產品,成了高風險的股票基金的對立面。

以後,不存在了。

如果允許銀行繼續對自家理財產品進行保本和剛兌承諾,無法把「存款」和「理財」風險做明確區分,但兩者收益率又有明顯差別,就違反了風險收益成正比的理財原理,進而讓金融市場的定價機制失效,一旦風險爆發,將危及整個金融體系。

往大里說,不僅銀行理財,但凡我們想要靠理財博取高一點的收益,都要改變長久以來的一個慣性思維——

保本保息,穩賺不賠的理財時代,一去不復返了

保本型理財產品全面被非保本浮動收益型產品取代,也就是我們常說的淨值型產品。

淨值型產品,就像我們買的基金,淨值漲了你賺錢,淨值跌了你虧錢。

所以銀行理財產品,未來會越來越像基金。

低風險的R1銀行理財,對應貨幣市場基金;

中低風險的R2銀行理財,對應純債基金;

中風險的R3銀行理財,對應固收+;

中高風險的R4銀行理財,對應混合型基金;

高風險的R5銀行理財,對應股票型基金。

如此一來,意味著銀行風險出清——就算你買的銀行理財淨值虧成屎,也是盈虧自負,你自己吃進,銀行不負任何責任,不管你靜坐還是拉橫幅,都沒用。

講真,這樣的銀行理財,吸引力就有點雞肋。

如果長得像基金,又比基金收費高,那我直接買對應風險的基金不就行了?

如果老百姓搞不懂這些復雜的理財門道,還是想要買了省心,不管不看,100%保本保息呢?

力哥之前說過多次,這樣的產品有且只有三者:

一是銀行存款。

有銀行存款保險兜底,單家銀行50萬以內的本息,100%安全。

二是年金類保險。

有《保險法》和保險保障基金兜底,不管買多少錢,都100%本息安全。

三是中國國債。

你可以不相信希臘的國家信用,甚至不相信美國的國家信用,難道還不相信我種花家的國家信用?

國債逆回購,用國債抵押借款,實際上同樣能做到100%本息安全。

除此之外,你能了解到的所有理財產品,都不可能100%保本保息。

哪怕不是國家信用,只是地方政府信用,也做不到100%安全。

這些年,有的地方政府融資平台早就暴雷了,就是不方便多說~

整體上說,像恆大金服這種資金池黑盒模式的非標固收,未來會越來越少。

因為資金運作不透明,投資者無法知道資金實時盈虧狀況,拆東牆補西牆,混成一鍋粥,哪天資金鏈一斷,就突然雷了,血本無歸。但淨值型產品,哪怕你高位all in中概互聯,現在帳面浮虧高達50%,也是明明白白,童叟無欺,不會突然和你說打水漂了。

只要耐心持有,未來總有回本甚至大賺的一天。

整體上看,隨著國家對理財行業的治理規范不斷升級,未來這兩個趨勢不會改變:

1、不會理財的人,日子會越來越難過。

2、會理財的人,想低風險賺高收益的難度會越來越大。

作筆記是好習慣,給你新想法