淨利三年虧損18億!實控人已套現7.7億元 又要轉讓10%的股權

淨利潤連續三年虧損,合計虧損金額超18億元,實控人卻瘋狂套現,是不看好自家公司嗎?

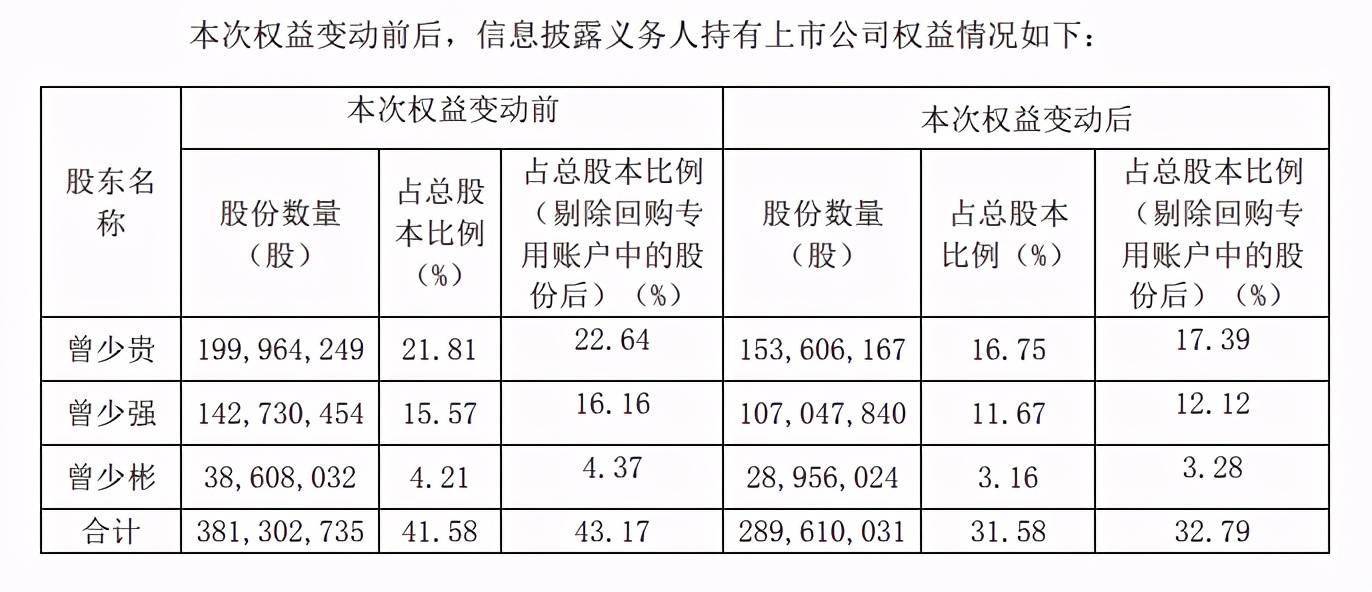

7月3日,翰宇藥業發布公告稱,實控人曾少貴於7月1日與賴漢宣簽署了股份轉讓協議,擬向後者協議轉讓4584.64萬股,約占總股本的5.00%;同時,實控人曾少貴、曾少強、曾少彬擬向彭彤合計轉讓4584.64萬股,約占總股本的5.00%。

根據公告顯示,本次股權轉讓價格為4.288元/股,兩起股權轉讓價格合計約為3.93億元;本次交易不會導致上市公司控制權發生變化,實控人依舊為曾少貴、曾少強、曾少彬三兄弟!

至於通過協議轉讓方式減持的目的,主要系三人自身資金需求。不過,有股民表示,怕是公司業績不給力,實控人三兄弟是想套現離場了吧?

資料顯示,翰宇藥業於2011年在深圳證券交易所上市,是專業從事多肽藥物研發、生產和銷售的「國家高新技術企業」。主要產品包括多肽制劑、多肽原料藥、客戶肽、固體制劑、藥品組合包裝和醫療器械六大系列。

展開全文

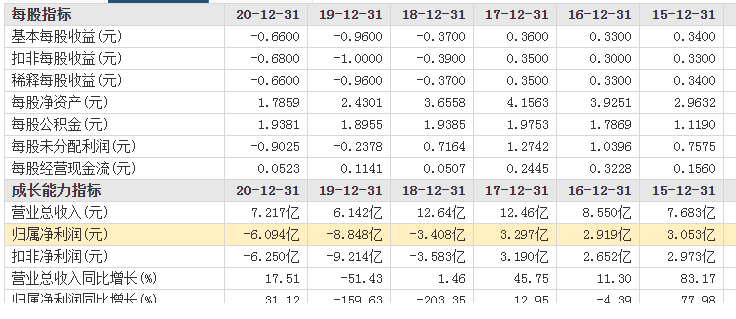

上市後的翰宇藥業,其營收整體呈現上升趨勢。其中營業收入從2011年的1.66億元增長至2018年的12.64億元;歸母淨利潤則從0.8億元增長至3.3億元,期間僅在2016年出現小幅下滑,總體呈現穩步增長趨勢。

不料,2018年翰宇藥業營收增至12.64億元後,歸母淨利潤卻虧損3.41億元,直接將2017年的巔峰盈利全部虧掉了!對此,翰宇藥業解釋稱,主要系公司計提商譽減值准備5.29億元,而這即是翰宇藥業曾高溢價收購的成紀藥業「埋下的雷」。

2015年,翰宇藥業完成了對成紀藥業的並購,此次收購是翰宇藥業上市以來首次嘗試外延式發展,後者主要產品包括器械類產品、藥品組合包裝產品及少量固體類產品。自此,公司的業務也從醫藥行業延伸為醫藥和醫療器械行業。

根據公告顯示,成紀藥業100%股權的交易價格為13.2億元,形成商譽超9億元;彼時,交易對方承諾,成紀藥業2015-2017年淨利潤分別約1.49億元、1.93億元和2.41億元。

然而,數據顯示,期間成紀藥業實際實現的歸母淨利潤分別為1.15億元、1.69億元、2.04億元,均未能完成業績承諾。基於此,公司在2016年、2017年分別對其計提商譽減值3983.67萬元、2623.21萬元。

再到2018年,成紀藥業實現淨利潤僅為0.93億元,同比暴跌54.41%;對此,翰宇藥業對其計提商譽減值准備5.29億元,導致2018年公司出現了虧損!也就是說,一次高溢價並購直接將翰宇藥業打回了原形……

緊接著,2019年翰宇藥業營收又慘遭腰斬,僅為6.14億元,而歸母淨利潤虧損增至-8.45億元;巨虧的背後是成紀藥業繼續變臉,其淨利潤虧損8.85億元,對此翰宇藥業又對成紀藥業計提商譽減值准備3.44億元,至此形成的9億多商譽已全額計提完畢!

然而,這並未結束!2020年繼續維持虧損狀態,歸母淨利潤虧損6.1億元;其中,成紀藥業虧損超2000萬元,子公司翰宇藥業(香港)虧損高達3.93億元;加之計提資產減值損失,翰宇藥業依舊趴在虧損泥潭中……

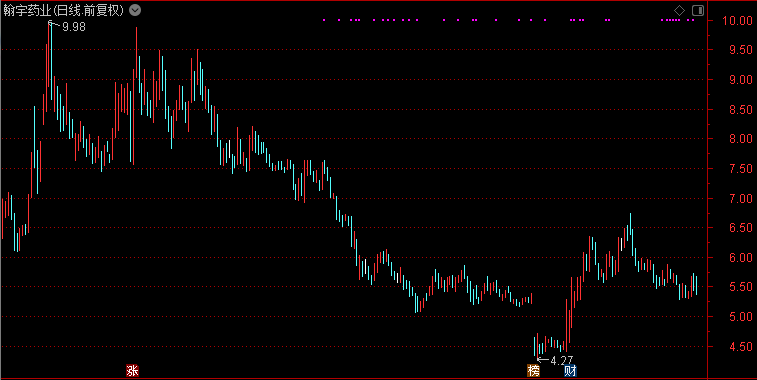

值得注意的是,面對業績接連虧損,公司實控人更是不斷減持套現。數據顯示,2018年12月份,實控人曾少貴通過大宗交易減持1855.48萬股,套現約1.93億元;2019年3月份,曾少貴、曾少強又合計將5569.6萬股(占總股份的6.00%)轉讓給了共贏基金,合計套現約5.73億元!

也就是說,在2018年至2020年三年虧損超18億元的情況下,實控人已合計套現約7.66億元,如今三人又同時減持,交易完成後又將套現約3.93億元,不到三年或將套現約11億元……

不曉得是真缺錢,還是眼見業績持續虧損准備套現離場?

作筆記是好習慣,給你新想法