01

近兩年,我以肉眼可見的速度,迅速變胖,還被會員取了個外號,叫「胖虎」~

因為兩年前我就說過,我已基本達到財務自由狀態,沒有太多煩心事,所以更文也更隨心所欲。

看到不爽的留言,想拉黑就拉黑,想開撕就有禮有節,「溫柔」回懟,遇上重大事件,哪怕冒封號風險,也要在危險的邊緣瘋狂試探……

公司管理也大多放手散養,連去公司的時間都少了很多,商務活動一律推掉,連直播都懶得做,整個人日漸懶散,吃喝躺平,自然心寬體胖~

我知道,有些小夥伴對我時不時說自己「財務自由」很感冒。

畢竟,說財務自由給人的感覺,一是炫富(大眾仇富),二是故意立人設(想割韭菜)。

但我真沒有,我只是遵循寫作原則「真話不全說,假話全不說」。

真要立人設,那啥淼的才夠狠,先把自己包裝成靠理財改變命運的大牛,再開班說跟我學理財就能和我一樣逆天改命。

但我過去幾年不知說過多少次:年輕屌絲光靠理財不可能逆天改命,年輕時要多投資自己,主要靠勞動創富,原始積累夠多了,理財才會成為主力軍。

我自己出道15年,理財16年,尤其最近5年,我創業收入增長的斜率近乎乖謬。

我的確開動了「雙核復利引擎」,只不過理財收入那個「核」正常運轉,勞動收入那個「核」突然炸裂,所以35歲就提前實現財務自由。

02

再解釋下「財務自由」概念吧。

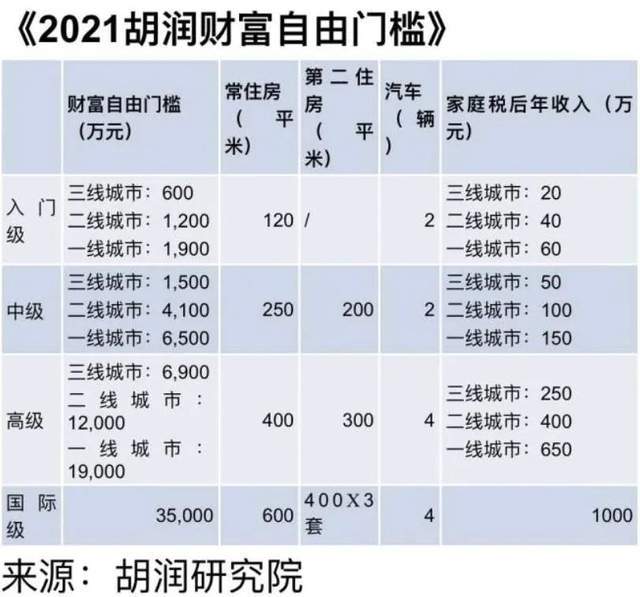

財務自由標准不是一個通用數值,不是你有幾百萬幾千萬或幾個億才叫財務自由,胡潤研究院的報告就是瞎扯淡博眼球。

展開全文

財務自由的本質,是你的理財收入足以覆蓋你理想中的生活所需開支,同時每年還能留出對沖通脹的本金,你就實現了時間解放,不用再為賺錢養家還貸,硬著頭皮上班,想幹啥幹啥。

最終極的時間自由,就是人生自由。

這是我們所有理財者,不,應該是所有普通人,追求的終極目標。

如果你欲望很小,十八線小鎮有一套自建房,幾畝農田,一群牛羊,可以自給自足,再有個幾十萬本金,就已財務自由了,一點不夸張。

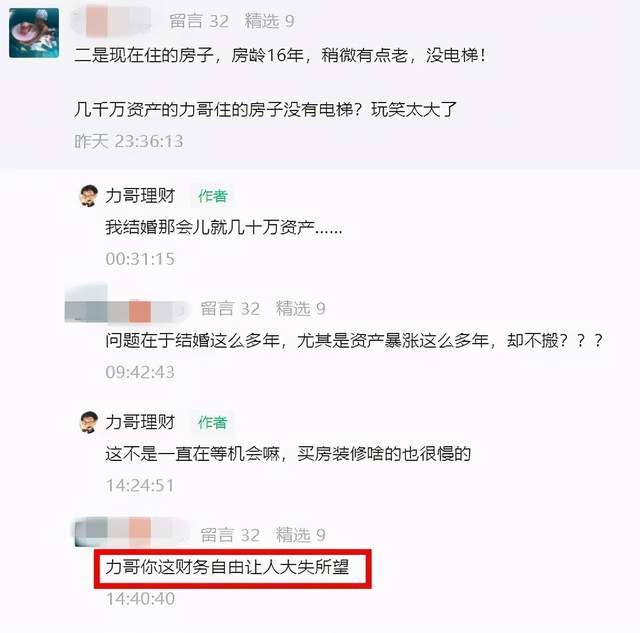

前些天我寫了篇二手房停貸的文章(《二手房「停貸」,樓市又要轉向了?》),說我現在住的房子房齡有點老,沒電梯,停車還不方便,結果有個留言把我逗樂了~

連力哥都住那麼破的房子,財務自由也沒那麼香了……

感覺我的生活狀態,大大打擊了他對「財務自由」的美好嚮往呀,罪過罪過……

財務自由計算公式是「欲望/擁有」,欲望小一點,就更容易早日實現自由。

我的物質欲望,真不大。

吃山珍海味,我不care——我經常一個人坐沙縣點8塊錢一碗的飄香拌麵,賊香。

穿國際名牌,我也不care——現在夏天,出門上身100塊無領T恤,下身100塊運動短褲,腳上100塊涼鞋,去公司這麼穿,見客戶這麼穿,走遍天下都不怕。

住,我還是care的。

我對住的最大訴求是能有個高層屋頂天台,白天能縱覽魔都天際線,晚上能看滿天繁星發呆——這是我每天精神最自由的時刻,內心澎湃,才思泉涌,所以去年買了個頂復。

我完全買得起現在最流行的大平層或別墅,不要,我就要頂復看星星。

教員32歲站在橘子洲頭,寫下「獨立寒秋,湘江北去」,43歲站在陝北雪原,寫下「北國風光,千里冰封」,我不敢說自己能感受到主席當年心境,但大體還是能get一點味道。

行,我也不care。

老荔枝肯定記得,多年前,我寫過一篇文章,叫《為什麼我會選擇買本田CRV?》

這輛CRV開了7、8年,日本車是省油,保養也便宜,我開到現在。

當然,更多時候,我出行靠小電驢和地鐵。

去公司上班,小寶開寶馬,力哥騎電驢,噹里個噹,絕配~

去年我去B站總部談合作,大堂等電梯時,有個IT男伸手遞給我個電腦包,我一臉懵逼,他說你是來取快遞的吧……

對,這就是我的日常,要不認識我,看我打扮,還真當我送快遞的~

03

有人可能會說:力哥,你這是「暴殄天物」啊!有這麼多錢,為啥對自己那麼苛刻?賺錢不就是要享受嗎?你怎麼理財理到最後,變葛朗台了?

問題是,我很享受現在的生活,一點不覺得委屈哇~

所謂富人,並不是穿名牌開豪車每天山珍海味停不下來的人。

人能變富的本質,是因為收入遠遠大於支出。

就像我的身體,吃下去的超過消耗掉的,自然積累成了脂肪。

更准確說,是收入大部分沒變成消費品,而變成投資品,不斷升值,結果越來越富。

最後啥事不干,躺著也能日進斗金,就成了資產階級。

政府不干預的資本主義,到最後一定會嚴重兩極分化,本質也是這麼回事。

那些看上去的有錢人,不一定真有錢。

那些看起來很普通的人,可能反而是巨富。

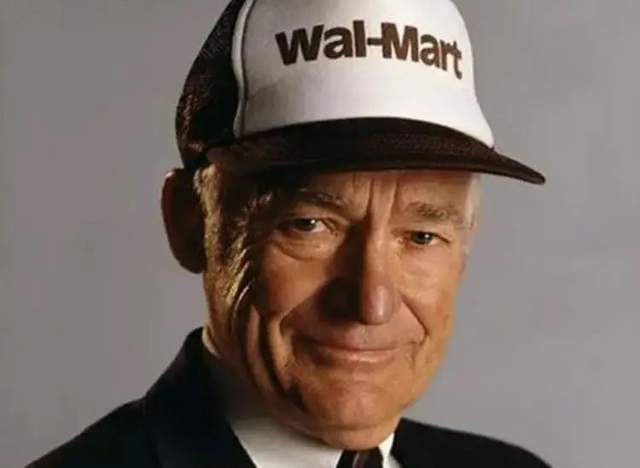

沃爾瑪創始人山姆·沃爾頓,前美國首富,生活極為簡朴

因為那些真正有錢又有見識的人,不屑於用那些外顯的物質,彰顯自己何等多金。

也不需要通過物質上碾壓別人,獲得精神上的滿足感。

他們,不為別人口中的贊美而活,只為自己而活。

即使我們達不到那種財富段位,但這種認知能力,還是值得學習。

在我自認為的年度最佳作品「殘酷世界的美麗真相」行文最後,我說人一生最大的敵人是自己。

很多人一輩子也戰勝不了這個敵人,是因為他總在和別人攀比。

推而廣之,城市、省區、國家,也一樣在不斷攀比。

中國民族復興的重要標志,就是GDP重回世界第一,或人均GDP達到世界前列——美國人過得越不好,越能彰顯出中國人活得有多好,我們民族自豪感越爆棚。

但如果只是看物質條件本身,比如就美食這一條,今天普通國人能享受到的美味,比古代皇帝還要豐富,但我們的幸福感卻遠不如皇帝。

我們左右不了大環境,但可以決定自己的想法。

想像一下,現在是人生終點站,回首此生,別人活得好不好,別人有沒有羨慕你,別人老婆漂不漂亮,別人生幾個孩子,別人孩子考上啥學校,別人有沒有升職加薪,別人有沒有換豪車豪宅,別人有沒有靠打新轉債套利賺了不少錢……又有什麼重要呢?

為什麼很多人想不明白這麼簡單的道理?

人其實不需要被教導,人只需要被提醒。

但很多人生活中,沒人經常提醒他,於是又回到焦慮彷徨的狀態。

04

我把現在的財務自由狀態,稱為「羅森自由」。

我認為羅森是上海地區最棒的便利店,超越全家、7-11、喜士多,我去羅森買東西,基本不看價格,隨心所欲,想買就買。

我也不用為日常消費記帳,因為我知道,我不可能做出沖動大額消費,不管怎麼買,財務狀況永遠綠燈。

孔子說,他15歲立志學道,三十而立,四十不惑,五十知天命,六十耳順。

發現沒?對孔子來說,能自立是最基本的,然後是對世界表象不惑,再然後是理解萬物背後命理。

但耳順更難,也就是遇到傻X拚命損你噴你甚至無中生有給你潑髒水,也能以直報怨,不當回事。

很多微博大V談起世界局勢洞若觀火,說起人生哲理頭頭是道,遇到有人噴他立馬火冒三丈~

但更難的,是孔子70歲才達到的境界:從心所欲,不逾矩

既隨心所欲,高度自由,不會委屈自己的內心,但內心又有鮮明標尺,絕不會跨越道德和信仰邊界,傷害到他人。

過去很多年,我都自詡老莊太白東坡一流,追求仙風道骨,飄逸瀟灑,興之所至,隨意揮發,老杜那種苦哈哈的儒家,我才不要當呢。

16歲背誦這句話時,完全不懂,為什麼一個人又能隨心所欲,又不逾矩?到底有邊界還是沒邊界?自由還是不自由?

10年後信耶穌了,才開始理解「軟弱才能真剛強,捆綁才得真自由」。

曾經年少愛追夢,一心只想求真理。

如今,我也開始慢慢理解孔子的內心世界。

為什麼他會把「從心所欲不逾矩」,視為比「知天命」還了不起的做人至高境界。

陰陽一體,萬法歸一。

05

務虛的扯差不多了,最後來兩句務實的。

這兩年,我一直在思考一個問題:未來30年不用更改的資產配置方案。

因為我已到了理財復利引擎作用遠大於勞動復利引擎的人生階段,理財對我來說,比工作更重要。

但我已實現財務自由,意味著時間對我來說,比理財收益更寶貴。

所以我需要想出一套長期穩定且不用耗費太多精力的資產配置方案,好把更多時間,花在更能使我快樂的事情上。

雖然我也很喜歡理財,但它終究只是通向幸福生活的工具,而非幸福生活本身。

我目前想到的是:4321方案。

40%資產,配置上海房產。

當然,配置其他一二線城市也一樣,尤其強二線,從未來升值潛力看,可能反而高於一線。

這是我資產最重要的「錨」。

這意味著我堅信中國明天會更好,哪怕人口老齡化,城市化紅利耗盡,那些最閃光的中心大都會,依然值得長期持有。

30%資產,配置在股票、債券、基金、黃金、原油、比特幣等各類金融資產上。

資產規模越大,越經不起風浪,對確定性的需求越強烈,所以我最多隻敢拿出三成資產,繼續冒險。

哪怕遇上千載難逢的入市機會,我最多也只會拿出三成資產。

更多的時候,我也傾向於低風險套利,盡可能追求確定性。

比如打新股、七步定投長期玩打新增強指數基金和白馬股、期指滾IC吃貼水套利、封基吃折價、買分紅穩定的債基或REITS,雪球香草系列,黃金原油做大波段價值投機……

其中比特幣的投資上限,是我總資產的3%,我一直在等比特幣能再被錘一錘~

20%資產,配置內地理財型保險。

我近期多次提到過減倉股票基金,去買年金險。

我給自己買的年金險,60歲開始領;給力嫂買的55歲開始領,我反復計算比較,發現這樣領錢長期IRR最高。

買年金就是鎖定養老風險,不管以後通脹還是通縮,長壽還是短命,都不用怕。

老了每月自動領錢花就行,也不用怕子女或有誰總惦記你的錢,因為你死了也沒啥遺產,只有你好好活著,才能每月繼續領錢。

其實我最擔心的,是未來醫療技術飛速發展,有錢就能續命,沒錢只能等死。

長壽風險,才是最可怕的。

年金險具有延續終身的高度確定性。

很多年後,我必將成為一個滿頭白發、滿臉皺紋、反應遲鈍、手腳僵硬的老頭,我絕不相信還會有今天這麼好的腦袋和身體,巴菲特芒格那種神人可遇不可求。

但我不想等死。

即使我有信仰,還是怕死——求生是動物本能。

每次力哥寫養老問題,總有年輕人說「老了大不了安樂死」,看起來非常灑脫,新時代,新青年?

你會這麼想,只是因為年紀還太小,見識還太少。

你只是覺得,死亡離自己還很遙遠,才不當回事。

真到七老八十了,相信我,你一定怕死,怕得一塌糊塗,不一定會比現在那些被保健品坑害老人好到哪裡去。

最後10%,配置美元計價的海外儲蓄險。

上面90%資產,幾乎都在中國配置,要想一生無憂,就得中國一直好。

說白了,我就是在賭國運。

巴菲特說,永遠不要做空美國。那是因為他從出生到90多歲,美國國運一直很旺,巴菲特也是狗屎運。

但國運這東西,有升騰時,也總有衰弱時。

隔壁日本,就是最鮮活的案例。

誰敢保證,30年後,50年後,中國國運還能像今天一樣蒸蒸日上?

還記得力哥在《中國向何處去?》里寫的嗎?

這世界,很多事,不好說,沒一定,只能走一步看一步。

你以為某件事「一定」如何如何,可能只是因為,你的認知水平還不夠高,才讓你如此蜜汁自信。

買美元計價的高確定性資產,就是給自己留一條後路。

沒有什麼會永垂不朽。

萬一我的判斷錯了呢?

當然,這種4321資產配置方案,只適合我自己,不做任何推薦。

如果你有300萬以上金融資產,600萬以上總資產,或許能有所啟發。

如果手裡只有幾十萬或幾萬,就當聽了個段子,直接pass。

你現在當務之急,是趕快讓資產升值。

相比什麼房子保險,最靠譜的投資渠道,是股市,是基金。

雖然這個市場,總是陰晴不定,非常虐心,但這就是我們想要獲得高收益,需要付出的代價呢~

等價交換原則。

作筆記是好習慣,給你新想法