大家好我是小寶,一名致力於保護韭菜的保險博主。

感覺最近的市場環境真是動盪不安,前有教輔行業被一記悶棍干趴,後有中概股集體跳水,現有豎大資金鏈危機被投資者圍堵…

可以說破鼓萬人捶,牆倒眾人推,感覺要涼涼…

「我媽一個月3000塊退休金,一輩子攢了82萬,全搭進去了!」

……

深刻體會到:普通人想靠理財、投資賺點錢太難了,有些坑真是避無可避。

而別說普通人了,就算是我這種理財行業的從業者都覺得理財越來越難了。

這不去年港股打新還搞得風生水起,今年就只剩一聲嘆息。

不瞞大家說,前兩天海倫司小酒館IPO,我碰都沒碰。

雖然首日開盤漲得還行,但我依舊不後悔,因為行情太差、贏面太小,中間一旦有點什麼風吹草動,分分鍾被埋。

三十年河東三十年河西,去年嚷嚷著要辭職打新的小夥伴,再也沒提過這事…

講真,見慣了理財市場的波瀾起伏,我認為對於大多數沒時間、沒精力、沒門路鑽研理財的普通人來說,想純靠理財實現財務自由,可能性基本為0。

普通人通過資產配置,分散風險,實現資產的穩步提升就已經非常棒了。

而在當下這個市場環境,政策多變、暴雷頻發、利率走低,普通人理財,還是要多考慮一下「穩穩的幸福」,給自己的未來增加點確定性。

比如說100%剛兌,有《保險法》兜底,絕不會暴雷的年金險。

說到這就不得不提一件很重要的事情——

9月28號23點,一款極具特色的優秀年金產品,國富瑞利,將全網下架。

相比之前推薦過的光明一生、相伴一生和自在人生,差別不小。

最近黑天鵝太多,大家都需要安全感,乾脆再翻炒翻炒。

產品形態

1

(點擊查看大圖)

年金險,說白了就是約定好哪年起領,能領多少錢的一種理財型保險。

非常簡單粗暴,而瑞利又尤其簡單。

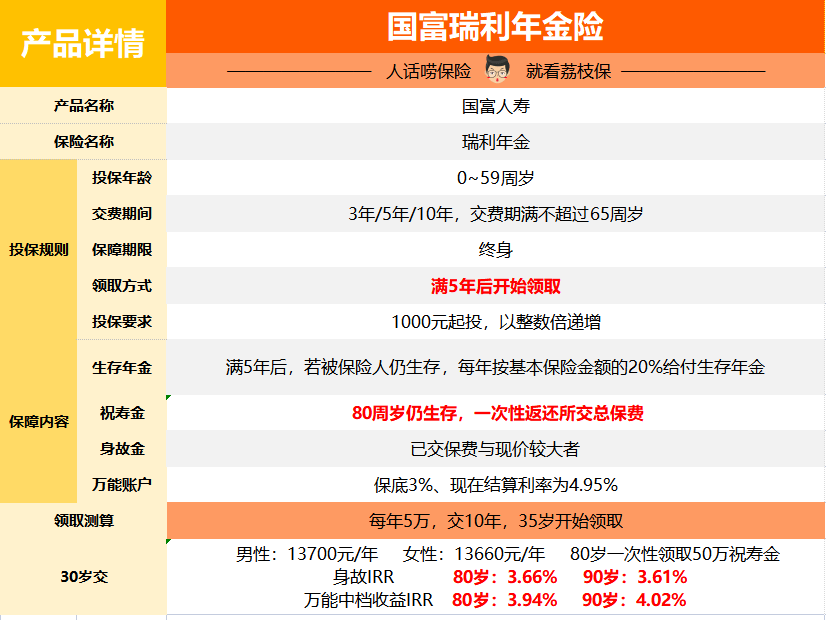

60歲以內的都能投保,門檻很低,最低1000元起投。

相比之前介紹的年金險,瑞利最最最大的特點是——

保單滿5年後,即可開始領取。

不管什麼時候投保,繳費期是多久,五年後就能開始領取,至死方休。

所以我管它叫「超級ATM」。

比如30歲的小陳給自己配置了一份,每年交10萬,連續交5年,從他35歲開始每年都能領取13700元,直到去世為止。

不像之前我們介紹的養老型年金,非得等到60歲或65歲才能開始領取。

這就,很舒服~

另外,瑞利還有個很頂的萬能帳戶,把它的靈活性進一步提高了。

比如現在投保,5年後就能領錢,但如果5年後領的這筆錢我們暫時還用不上,就可以考慮把年金存到保險公司提供的萬能帳戶里繼續復利生息。

目前的結算利率是4.95%,保底利率是3%,不用懷疑,妥妥的行業頂尖水平。

用不上就放進去漲利息,用得上就取出來自己用,悉聽尊便。

上面說的是「生存年金」,就是活著可以領的錢。

除此之外還有兩筆錢可以領,一個是祝壽金,一個是身故金。

祝壽金,說白了就是活到80歲,保險公司就一次性把我們已交的總保費返還給我們。

比如前面一共交了50萬,80歲就一次性給我們50萬作為祝壽金。

簡單、粗暴、快樂~

而身故金指的是去世了能領的錢,不管什麼時候去世,都能一次性拿到已交保費或現金價值,哪個大就給哪個。

所以,配置瑞利年金是絕對絕對不會虧本的,最差最差也能拿回已交總保費,多活一年就多薅一把保險公司的羊毛。

當然,我們理財的目標可不是單單追求一個「不虧」,而是在風險可控的前提下,收益越高越好。

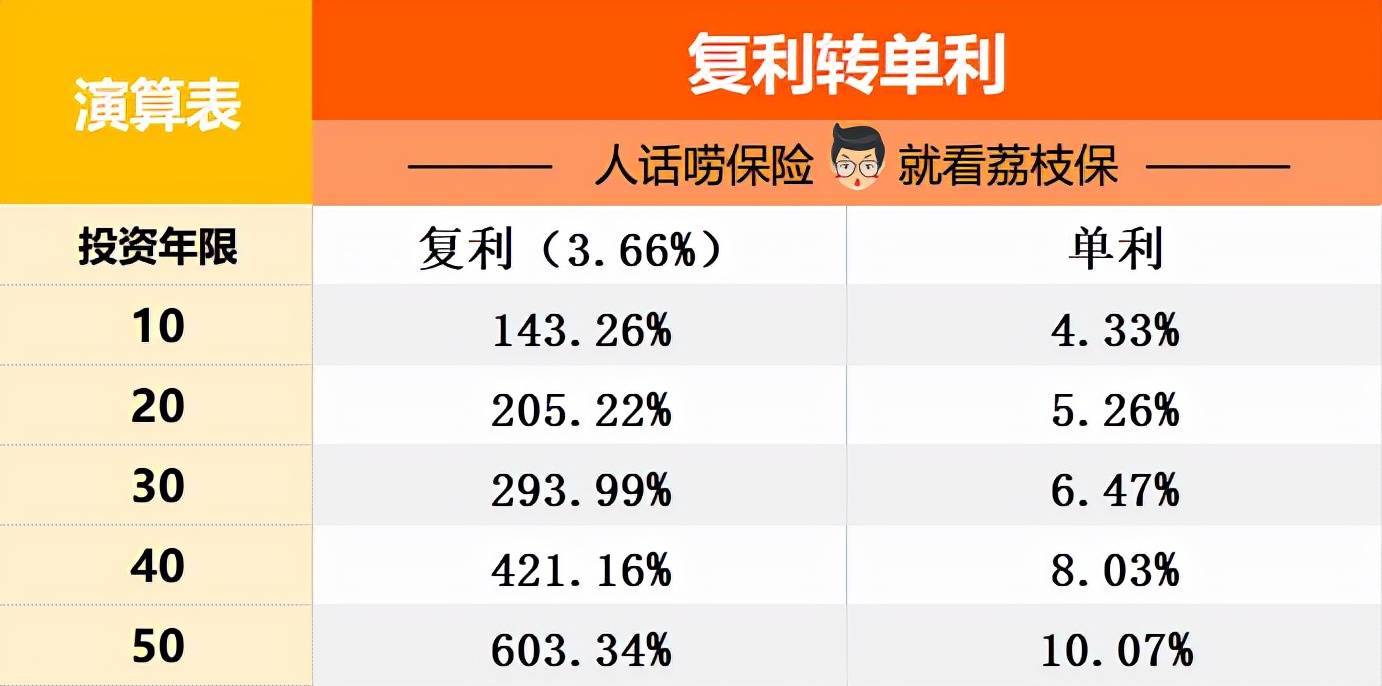

以活到80歲為例,能100%確定的部分,IRR算下來是3.66%。

而如果算上萬能帳戶,按照中檔收益計算,能達到3.94%。

注意,這里說的是復利而不是單利~

轉化成單利看的話,30歲投保,持有到80歲的話,單利是10.07%,本金翻了5倍還有多!

跟光明一生比呢?

2

之前小寶自己就投保過一個年金,光明一生,很多朋友也都買過。

有朋友肯定想問——

這個瑞利和光明一生到底哪個好?

其實各有各的好,就好比奔馳和寶馬,一個主打豪華一個主打運動,主要是看我們自己的喜好。

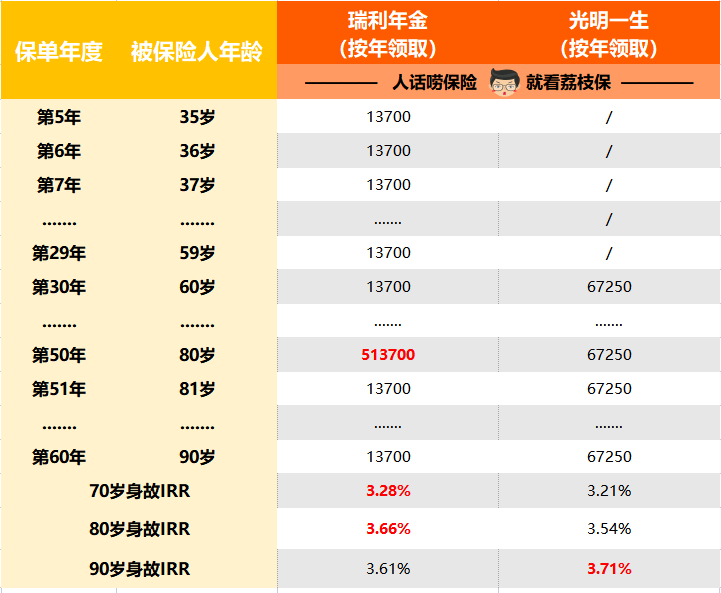

拉個現金流給大家看看就明白了——

(點擊查看大圖)

瑞利的優勢在於,投保後滿5年就能開始領錢,領得早,心裡爽。

資金用途靈活多變,比如早期領的錢可以先放在萬能帳戶中復利增值,中途有教育金需求的話可以隨時領出。

再比如中途可以一直不領,一直放在萬能帳戶中,等退休的時候一次性拿一大筆錢~

而光明一生就是一個純純的養老年金,跟國家的養老保險類似,要從60歲開始才能領取。

但因為領得晚,所以每年能領的金額會高一些。

另外,光明一生最大的特點是擁有養老社區的長居鎖定權,相當於提前在養老社區占了個坑。

單就IRR來說,活到80歲左右的話,瑞利更高點,而如果壽命更長,光明一生就會反超。

所以各有各的好,想早點領錢早點爽的可以選擇瑞利。

想先苦後甜、看中養老社區的就選光明一生。

說個通知

3

最後強調一下——

國富瑞利預計會在,9月28號23點,全網下架。

目前來看,瑞利絕對是快返型年金中的王中王~

作筆記是好習慣,給你新想法