01

打下這行標題時,我就有一種淚流滿面的沖動……

因為這是我最近的、耗費最多心血的、最真實的一段人生旅程。

大機率,也是我這一生最高光的,最具決定性的一段人生旅程。

現在形勢都懂的,我只能做到盡可能按我能看懂的要求整改,盡可能低調,能否成功過關,決定權不在我,過了這關,後面會否迎來「無限模式」,也尚不可知…

就像我常說的人生格言:盡人事,聽天命。

把自己能做的做好,剩下交給上帝。

不管結果如何,坦然面對,相信都有上帝的美意。

02

我2006年開始做財經記者,後來長期從事理財條線報導,自考理財師證書,逐漸成長為專家型記者。

2013年,機緣巧合下,我做了一次小范圍線下理財講座,有兩個改變我一生的重大發現:

一是主觀上,我發現自己降維表達能力非常強,能把很復雜艱深的理財知識講得通俗易懂,而且語言極具感染力,很容易吸引聽眾。

後來我自己總結兩句話:「以幽默語言解讀財經話題,以通俗話語詮釋理財知識」。」

二是客觀上,我發現大眾的理財教育需求非常旺盛,是一片無比寬廣的大藍海。

與此同時,我還發現兩個重要的風口正在快速崛起。

一是網際網路金融風口崛起。

2013年,是中國普通百姓的理財啟蒙元年。

這一年,余額寶猶如晴空霹靂,閃耀登場,光芒萬丈。

隨著智慧型手機逐漸普及,余額寶把理財門檻大幅降低,瞬間成為年度爆款。

那一年的馬老師,同樣風光無限,成為無數創業青年追捧的愛豆。

展開全文

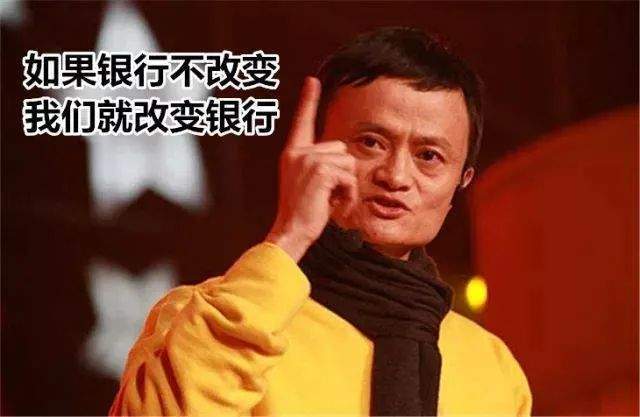

「如果銀行不改變,我們就改變銀行!」

同樣那一年,上頭開始鼓勵網際網路金融大發展,P2P熱度火箭式上升。

還是那一年,XX幣突然暴漲,第一次進入主流媒體視野,還有像眾籌等創新金融產物,也方興未艾,生機勃勃。

這意味著,普通百姓不僅有強烈的理財需求,也開始有便捷的理財渠道。

二是自媒體風口崛起。

今天說「自媒體」,似乎散發著一股古早味,稀鬆平常。

但在10年前,業內對「自媒體」的概念都有廣泛爭議。

現在回頭看,第一代自媒體,就是早期混跡各大BBS的大神,用今天話說,就是小紅書上的KOC(關鍵意見消費者)。

但真正被大家普遍認同的第一代自媒體,是2006年之後的博客,代表人物是老徐、韓少等。

這是第一代不受主管單位窗口指導,能在自己的網絡空間自說自話,製造話題,引導輿論走向的KOL(關鍵意見領袖)。

2007-2011年,也是中文網際網路思想最活躍的一段時期。

很慶幸,那段日子,也是我的認知野蠻生長,肆意吸收的關鍵時期。

但博客太過笨重,也沒探索出成熟的商業模式。

真正把自媒體概念帶上天的,是2010年之後的微博。

到2012年,微博如日中天,風光一時無二。

但很快,隨著智慧型手機普及,更新銳的微信成了具有統治力的社交媒體。

2013年,微信公眾平台悄然發力,增長迅猛,大有取代微博之勢。

由於變化太快,當時媒體人普遍在討論:微博只用3年就取代博客,微信只用2年就取代微博,下一個顛覆微信的應用會是誰?何時誕生?

當時人們尚未意識到,網際網路這種你方唱罷我登場的混戰局面,只是暫時性的,一旦塵埃落定,流量盡收,「王者」會永遠坐在他「榮耀」的鐵王座上。

8年過去了,微信依然是王者。

這也給今日的網際網路反壟斷浪潮,埋下伏筆。

03

站在2013年,我也看不到那麼遠。

但我看到了:

我扎實全面的理財專業基礎+出色的文字和口頭表達能力+旺盛的大眾理財教育需求+便捷的網際網路理財工具+低成本的自媒體創業門檻

這些因素合在一起,是一個巨大的創業風口。

這里還要特別感謝一個人:羅振宇。

羅胖後來的巨大爭議就不說了,他早期提出的一些著名理論,什麼「U盤化生存」,乍一聽很有道理,但完全不符合社會現實。

但他這套說辭,的確給我當時創業提供了理論支撐和巨大勇氣。

再次感謝羅胖~

2014年春節後,我下定決心,開始籌備自媒體:力哥說理財。

2014年5月,自媒體正式上線。

但自古創業九死一生,雖然我很有信心,在戰略上藐視敵人,但戰術上卻非常謹慎。

最開始兩年,我是兼職創業,給自己留條後路。

我也沒像有些同行那樣,大把砸錢買流量擴團隊,而是盡可能低成本運營,完全靠優質內容吸引受眾。

大概因為從小生長在上海這座比較成熟務實的工商業之都,耳濡目染,骨子裡是「上海小男人」,不容易被偉大夢想忽悠,總擔心步子太大扯著蛋。

這種沒有太大野心,堅持穩健發展,小步漸進的經營思路,一直持續至今,後來幫我躲過了兩個「劫」。

一是18年P2P雷潮中,有些瘋狂擴張,商業模式all in P2P的同行,被炸得非死即殘,面目全非,而我挺了過來。

二是19年以來,自媒體,特別是理財自媒體賽道變得過於擁擠,模仿我的後輩此起彼伏,嚴重內卷,殺成紅海,很多前兩年過於樂觀,持續融資,快速擴張的同行,營收增長乏力,養不活團隊,不得不大幅裁員。

同時期,我依然在以每年3-4人速度,小幅增員,穩步成長。

眼下正在進行中的嚴監管,有些瘋狂資本運作,拚命打廣告,用低價「財商課」請君入瓮,再洗腦忽悠學員買高價課的同行,同樣命運堪憂。

沒准這一「劫」過後,我還能活下來,而他們……

當然,這都是後話。

回到2014年創業之初,個中艱辛苦毒,仍歷歷在目,久久難忘。

有些,只有力嫂知道;

有些,連力嫂也不知道。

萬幸的是,聰明+努力+堅持+運氣,還是讓我把這攤事業撐了起來。

我把這種創業模式稱為「微創業」,寫了篇文章總結:《網絡微創業,創富新門道》。

2年後,我正式辭職,開始組建團隊。

從一開始3個人,租了一間很小的共享辦公室,到今天租了170平的甲級寫字樓,團隊增長到20多人。

這幾年,讓我比較驕傲的是:

一、我積累了50多萬微信粉絲,每天和大家互動交流,的確影響到很多人的認知。主動和我說,我改變其信仰的,少說不下10個。

二、我創造了不多的就業崗位,每天和這些小夥伴一起工作交流,對他們認知的影響更大。

三、我開了幾十場線下「演唱會」,每次一個人對幾百人連續講4小時,要說我不享受這種高光時刻,肯定騙人。

四、我出了5本書,即使再過100年,也是我這些年理財科普工作成績的見證。

04

早年唐俊寫過一本雞湯書:《我的成功可以復制》。

只有親歷過創業維艱,親自管理過一家公司,我才慢慢意識到,成功需要所有條件都滿足,但失敗,只需一個條件不滿足。

其中最關鍵的條件,不是你的天賦、努力或堅持,而是時運。

時代的一粒沙,落在個人頭上,就是一座山。

哪怕落在李嘉誠、馬雲、許家印、俞敏洪這些大佬的頭上,同樣是無法逾越的山峰。

選擇的作用,遠遠大於努力。

前幾年,很多人都在嘲笑老王只知道賣賣賣,斷臂求生,現在回頭看,老王才是「剩者為王」。

央媒曾說:沒有所謂的馬雲時代,只有時代中的馬雲。

個人努力方向必須和時代發展潮流正好契合,才有可能成事。

你發力早了,外部條件不成熟,失敗;發力晚了,肉都給人吃了,還是失敗。

早先發對力,形成路徑依賴,後來看不清形勢變化,腦子犯渾做了錯誤選擇,還是可能一著不慎,滿盤皆輸。

同樣沒有所謂的「自媒體時代」,「大眾理財時代」,或什麼「力哥的時代」。

只有大時代中的自媒體,大時代中的大眾理財,大時代中可有可無、滄海一粟的力哥。

這個大時代的主旋律,叫「民族復興」,叫「中國夢」,叫「共同富裕」。

不時有人問:力哥,你的自媒體創業之路,如何復制?

我說,永不可能復制。

且不說你有沒有10年理財記者功底和天生的強表達能力,即使你能力比我更強,我當初創業時那些「時運」,今天一個都不在了。

一、大眾理財教育需求依舊強烈,但教會一部分人理財,更多人不會理財,客觀上會拉大財產性收入差距,和共同富裕大方向相悖。

二、金融創新必須讓位於金融安全,試看當年如火如荼的網際網路金融創新,今安在?

三、自媒體早就殺成紅海,同質化競爭嚴重,供給遠大於需求,流量貴上天,粉絲極難增長。

05

我常說,我們做理財自媒體的,三分理財教育,七分心理按摩。

虧錢時,給大家發放安慰劑,當大家吐槽發泄的垃圾桶,才是主要功能。

大家可以網上隨便搜任何一個知名理財博主的風評,愛惜羽毛,口碑較好的,10條評論,8條負面,瑕疵多一點的,10條評論,10條全負面。

這和任何一個娛樂明星,只要出名,一定被罵,是一個道理。

你就算微博不更新,還是可能被罵。

有人會說你微博頭像照那麼難看,怎麼好意思出來賣?

有人會說你肯定做了虧心事,才不敢說話。

明星出來做活動,穿性感點,噴你沒節操,穿保守點,說你裝清純;

明星出來做真人秀綜藝,善於溝通的,說你心機B,低調少話的,說你白蓮花。

到明星家采訪,住大豪宅的,滿屏仇富style;

房子很普通的,說你算啥明星,還住怎麼破的房子,混的也不怎麼樣,怪不得要整天蹭熱度賺錢……

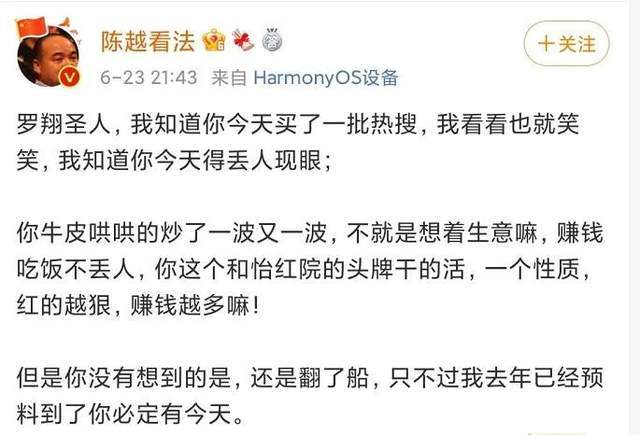

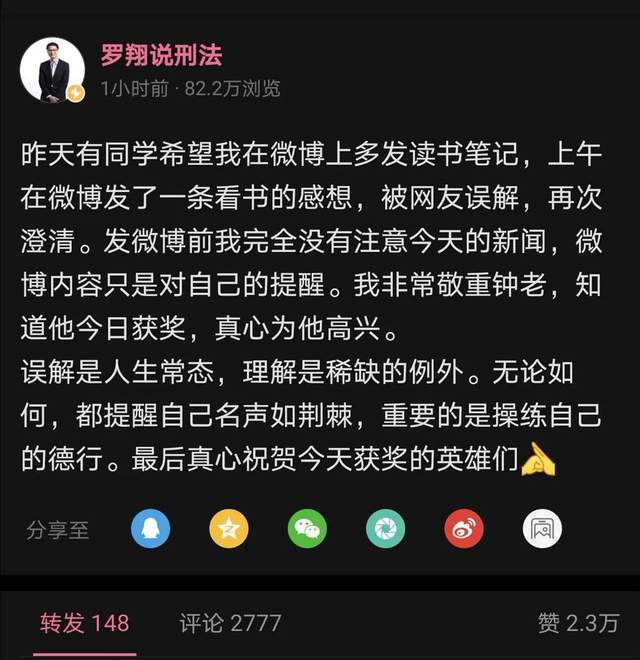

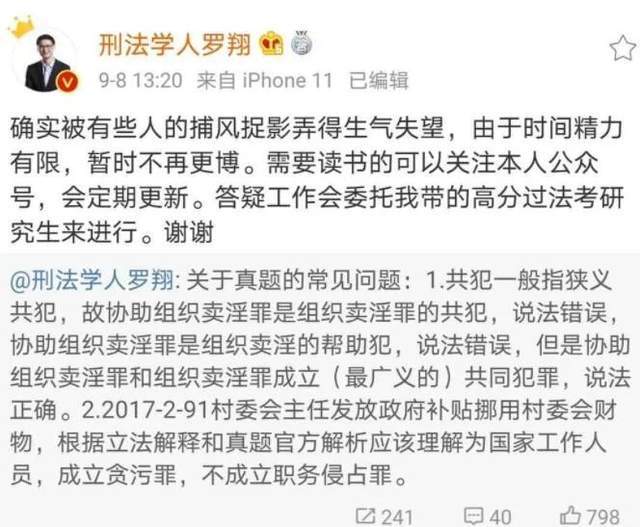

想想羅翔老師,再想想張文宏醫生,甚至鍾南山院士……

人性如此,眾口難調。

理財牽涉到每個人切身利益,只要虧錢,噴起來更是理所當然,理直氣壯。

都是你的錯,是你讓我買,讓我不知不覺感受被套的折磨……

人的心理,天生有一種自我保護機制,好事都是自己本事,壞事都是別人責任,這樣才能坦然面對自己的失敗,繼續勇敢生活下去。

做個人IP型理財自媒體,和明星一樣,也是出來賣的,被罵是本職工作,沒啥好抱怨。

雖然早年被罵還有點難過,後來想明白個中道理,也就淡然了,我現在臉皮比哥斯拉還厚~

但有些臉皮薄的明星,可能會被罵自閉,甚至都抑鬱了。

昨天是喬任梁5周年忌日,不知還有幾人記得?

最令人唏噓的是,喬任梁生前好友陳喬恩,每年忌日都會發文紀念,結果還被人噴是吃「人血饅頭」。

做自媒體這些年,讓我對人性中的劣根性,有了更深刻的體悟。

所以我常說,對孩子進行抗挫折教育,非常重要。

06

上面這段,原本沒想說,但現在不說,以後可能永遠沒機會說了。

我是不在乎被罵,但不代表那些罵我的話,我全都認可。

是非功過,我得說清楚,至少後人能看到我對這些問題的正面回應。

日常噴我的,來回來去就這麼幾條:

一、文章為什麼像老太婆裹腳布,又臭又長?

其實我也寫過1500-2000字的短文,但一般是純技術貼或水貼。

有些比較長,也是沒辦法。

首先,我要完整表達含義,句子裡會加很多修飾或限定性詞匯。

其次,有些理財問題,本身就很復雜,我寫2000字,根本沒講清大家關心的問題,留言牆上一堆提問,我再回復半天也沒說清,不如正文長一點,把話說清楚點。

最後,雜談類文章,需要旁徵博引,多維論證,難免字數較多,但喜歡的人,會有超爽閱讀體驗。

世界的本質,到底是什麼?

想把這問題講清楚,怎麼可能只用2000字?

學生時代都寫過作文,很多人苦思冥想不知道寫啥,可見把文章寫短不是難事,寫長才難。

當然,把一個很復雜的話題,用極其精煉的語句概括出來,更難。

只是對讀者知識儲備要求非常高,容易看不懂。

我從一開始走的就是小白親民路線,希望盡可能降低閱讀門檻,代價就是篇幅拉長。

魚與熊掌,不可兼得。

這個時代很浮躁,但越是如此,那些有耐心,能沉住氣,進行長篇閱讀和深度思考的人,才更有可能占領認知高地,收獲財富人生。

自己已喪失深度閱讀能力,只能刷刷短視頻,嘻嘻哈哈,7秒記憶,看後即忘,或許只能一輩子做韭菜。

二、一個理財號,為啥總是掛羊頭賣狗肉,東拉西扯和理財無關的話題?還強行輸出價值觀?

羅胖當年有句話,很有道理——

自媒體拼到最後,拼的是魅力人格體,這才是最稀缺的競爭力。

講理財的號,滿大街都是,大家為啥愛看力哥寫?

因為我的文字,蘊含著我這個人的人格魅力。

我有自己的喜怒哀樂,興趣愛好,立場觀點,我對一件事的分析,有強烈的個人印記。

嬉笑怒罵,陟罰臧否。古今多少事,都付笑談中。

只是看新聞,滿大街都是,只是看數據,也不難找,能看到外面看不到的思想和觀點,才是大家關注這個號最大的價值。

比如——

《2021:向死而生》

《我居然喜歡上這個女孩,太傻了……》

《世界的本質,到底是什麼?》

《殘酷世界的美麗真相》

《「我們怎麼做父母?」奧特曼興衰啟示錄》

你在網上絕找不到第二篇類似文章。

至於輸出價值觀,我在自己公號上發表觀點鮮明的文章,價值觀的流出不是自然而然的嗎?

我又沒跑你家逼你聽我說。

是你自己跑我家自願聽我說。

不認同,不想聽,關掉不就行了?

三、為啥老是湊熱點博眼球,搞標題黨?

我是理財自媒體,本質是「媒體」。

媒體的主要功能就是報導和分析新聞,當然什麼話題熱,就跟蹤寫什麼話題,天下媒體皆如此。

作為自媒體,我找熱點話題寫,何錯之有?

媒體天生具有廣泛傳播性,媒體人天然希望自己的工作成果能獲得更多人關注認可,就像科學家希望研發出更高精尖技術,教師希望學生能考出更好成績,醫生希望能救活更多病人,又有何錯?

有人可能不服,說你想讓更多人看,要靠優質內容取勝,怎麼老搞標題黨,騙點擊呢?我感覺自己被耍了好不好?!

但你確定知道「標題黨」真正含義嗎?

百度百科對「標題黨」的解釋是:用夸張標題吸引人點擊查看,內容卻是非官方來源的「小道消息」,甚至是嚴重失實信息。

看懂了沒?

標題黨說的是名不副實,掛羊頭賣狗肉,甚至寫嚴重失實的虛假信息。

你們說說,我哪個標題名不副實,傳播虛假信息了?

其實,我用的是網際網路媒體時代的擬標題技巧,以提高讀者點擊欲望。

這是一種媒體人的專業能力。

比如上周的10萬+爆款:《某大的事,鬧大了……》

請問哪個字標題黨了?

之所以總有人吐槽「標題黨」,只是因為內文可能不是他們期待中的,覺得浪費時間,心有不爽。

問題是眾口難調,沒有任何文章能符合所有人期待,所以不喜歡就罵一句「標題黨」?

如果你期待的是一字千金的財富密碼,啥都不用學,啥風險都不用擔,就能靠理財迅速致富,

我只能說,世上沒這種靈丹妙藥,你一直抱這種妄念理財,遲早會被騙得血本無歸!

如果你期待的是正兒八經的系統理財知識,而不是天天圍著各種熱點轉,導致腦子裡的理財知識碎片化,不成體系,看了很多文章,還是不知道怎麼理財,那你應該靜下心,好好看幾本理財書。

比如把國家理財規劃師教材看了,再把證券、基金、保險從業考試統編教材看完。

你的理財知識框架就搭差不多了。

你可能會說,我又不專門搞理財的,這種大部頭教材,艱澀難懂,誰看得下去?

對啊,就是因為普通人沒必要看教材,也看不下去,所以力哥這樣的理財自媒體,才從理財媒體服務深化為理財教育服務,你把力哥寫的書、錄的課都看了,或者加會員,接受班主任系統化理財培訓,都是更簡單高效的辦法。

但不能把系統學理財的希望,完全寄託在媒體身上,更別說只有2000字的短文。

每天堅持看新聞聯播就能系統學到專業知識,還要上什麼大學?

07

四、力哥是做媒體的,只會吹水,理財水平很一般,就是個反向指標,跟他理財准虧錢!

前面那些指責都還好,最多浪費點時間,這條最要命,直接說我投資水平不行。

實話實說,我沒做過基金經理,沒做過風險投資,沒做過全職股民,我承認我的投資水平,遠不及那些偉大投資大師或優秀基金經理。

甚至這兩年,我更多時間用在寫作、管理和做其他自己感興趣的事(比如旅遊看電影),花在投研上的時間不算多,今天我的投研能力可能還不如荔枝匯那些一線班班。

但反過來想,那些最牛的投資大神,會每天發文和你講解各種瑣碎的理財知識嗎?

比如怎麼股票開戶,怎麼可轉債打新,怎麼套利,怎麼做基金智能定投,買哪種房子更保值,最近哪種騙局要特別提防,明天有哪個紀念幣可以預約薅把羊毛,為什麼要先給家庭支柱買保險,離婚怎麼保住房子……

白嫖完文章後,還有各種問題,要一對一耐心解答,全免費。

你讓張坤但斌林園們提供這種服務,你覺得收費標準是多少錢?

林園名言:「志同道合你就買我的產品,虧了就活該,要我道歉那是永遠不可能的事。我這麼有錢的人怎麼可能給窮人道歉呢?」

你付得起嗎?

就算付得起,他們願意提供這種服務嗎?

你小學語文老師水平肯定不如大學中文系教授,但大學教授會教你小學語文嗎?

關注力哥,正因為知道自己理財水平還不行,如果你已有專業級水準,早就無需看力哥了不是?

再者,自己做投資理財和教別人投資理財,兩碼事。

前者本質是投資,只要自己懂就行,後者本質是教育,需要有很強的表達溝通能力。

哪怕請莫言教你語文,高考分數也不見得更高。

莫言是位優秀作家,但不一定是位優秀教師。

還有一些黑我的聲音,說力哥講的都是理財入門知識,只能做啟蒙教材,騙騙小白,我現在學到更高階的理財技巧,早不看了。

但哪個大學生不是從小學一路讀上來的?

哪怕你現在是學富五車的高材生,不該對白嫖多年,手把手帶你上道的啟蒙老師,表示最起碼的敬意嗎?

再說你沒加入過力哥會員,又怎麼知道,力哥這里學不到更高階的理財技巧呢?

基礎知識免費講,高階知識付費聽,這是很合理的教育商業模式。

08

不說這些虛的,說說過去這些年,力哥都做出過哪些具體理財建議吧。

過去幾年,我長線看好的醫藥、軍工、環保(新能源),如今表現都不錯,全部跑贏大盤。

只有傳媒比較差,我在《還記得「四朵金花」嗎?》中,做過系統復盤。

過去兩年,我推薦的打新增強指數基金(付費文章),真實做到了每年在指數收益基礎上,再多賺10%的buff效果。

不信可以看《買這個基金,每年多賺10%!》,對照裡面推薦的指數基金名單,拉一下過去一年收益,童叟無欺。

雖然我一直說不要預測短線,沒人次次測得准,但在我為數不多的短線預測中,也的確狗屎運測准好幾次。

比如2020年7月,我准確做出了接下去創業板可能會有較大調整的判斷。

2020年春節(第一波疫情),我也說年後開盤,大盤會有大幅回調,做好迎接暴跌准備——《准備迎接暴跌……》

2月3日開盤,大盤果然暴跌,但當晚力哥發文《暴跌,別怕,上車!》,緊接著就是一波超級大反彈。

……

但這些短線預測就像抓鬮,時准時不准,我也就偶爾一說,博君一笑。

作為理財師,我一直不建議過多關注這種短線投機。

我自認為最有價值的貢獻,是在熊市最低迷的時候,依然喊大家堅持定投!

最典型的是18年四季度,那年整個理財市場表現都像「屎」一樣糟,但老荔枝肯定記得,我不斷呼籲大家堅持住,現在是黃金坑,千萬別放棄!

9月,我寫了《跌成屎了,快絕望了,定投要不要停一停?》

10月,我寫了《克服恐懼,戰勝貪婪!》

11月底,我寫了《今年你失去的,明年會加倍還回來!》,明確推薦底部上車券商股,現在還來得及。

12月,大盤歷史性見底。

2019一開年,券商股就迎來一波大行情。

但凡18年聽從力哥建議,堅持低位加碼打子彈,現在沒有不賺的,區別只是賺多賺少。

但不管多少,都比存銀行賺得多多了。

我對股市的正確判斷還有很多,不再列舉,再說說其他市場。

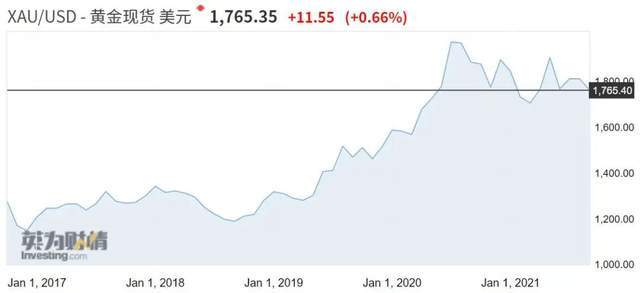

2011年上一輪黃金牛市結束後,特別是13年金價崩盤套牢無數中國大媽後,黃金一直處於下降通道,我也沒怎麼推薦。

直到2017年,我開始經常推薦投資黃金。

那會兒金價只有1200美元左右,我認為到了相對低位,可以布局了。

2018年,金價繼續震盪,我也繼續推薦。

2019年,金價開始突破上行,我就很少再提。

2020年,金價越漲越瘋,我開始不斷建議大家降低預期,逢高收割。

到8月初,金價歷史性突破2000美元大關,樂觀情緒爆棚,很多人被貪婪之心蒙蔽,高呼金價還能漲到3000美元!

我說這種可能性微乎其微,並在8月6日把七步定投實盤里的黃金基金全部清倉。

現貨黃金近5年價格走勢

當時文章觀點寫得非常清楚:《這個基金,徹底清倉!》

結果被很多人嘲笑。

但清倉那天,恰好是金價見頂的日子。

一年多過去了,金價沒能再創新高,而是回落到1700美元附近震盪。

再比如XX幣。

早在2014年,我就專門分析過XX幣。

從此以後,每次XX幣暴漲引發熱議,就有人拿這幾期節目說事,說力哥啪啪打臉,老子當年年少無知,聽信你丫「讒言」,擋了老子一夜暴富的財路!

我真懷疑這些人的閱讀理解能力,沒准語文真是體育老師教的。

我當時對XX幣的基本判斷是:理想很偉大,現實很骨感。

這些幣有幾個硬傷:

1、儲存安全風險;

2、通貨緊縮風險;

3、成為犯罪幫凶;

4、政府全力打壓;

5、發行無門檻,競爭太激烈;

6、價格波動過於劇烈。

這些硬傷決定XX幣幾乎不可能代替現在的主權信用貨幣。

這些觀點都白紙黑字印在我當年出版的《力哥說理財:玩轉網際網路金融》一書中,有據可查。

7年過去了,回頭看,我當時做出的這些風險提示,哪個錯了?

這些幣直到今天,也只有洗黑錢和投機炒作兩個作用,被政府打壓是必然的!

至於價格飛漲,也很好理解,就是李笑來說的認知溢價。

韭菜的共識也是共識,也有價值。

只要不斷傳播,吸引更多韭菜入局,為信仰充值,為理想窒息,雪球就能越滾越大。

長此以往,會導致人心浮躁,泡沫巨大,不利於共同富裕。

所以我完全支持政府對這些幣的管控和打壓!

但我從沒說過,我長線看衰XX幣價格。

我一直說,這貨風險非常非常大,沒法用理性去判斷和預測未來會如何,可能會一錢不值,也可能漲到100萬,天曉得。

如果你無法做到投機失敗,財富歸零也依然吃嘛嘛香,別碰,因為輸不起!

過去幾年,不斷有人問我這些幣去哪兒買,我打死不說,因為這個「賭場」既非法,也不安全。

這種大是大非問題,我從不妥協。

再說房地產,我對大勢的判斷基本都是准確的。

過去幾年,我走訪過中國幾乎所有省會城市和計劃單列市,寫了很多城市考察記。

17年之前,我經常發文訴說房價飛漲,給老百姓帶來巨大壓力,也喊大家能上車盡快上車。

17年後,我經常發文強調「房住不炒」,靠炒房致富的時代,一去不復返了。

18年後,我更是反復強調人口決定城市命運,人口持續流入的城市,房子還可以買,人口持續流出的,趕快拋售。

還有流動性比較弱的公寓、商鋪、寫字樓、小產權房和海景房,能不碰,千萬別碰。

對於虛火旺盛的學區房,我這兩年也多次提出預警,特別是沒什麼居住價值,純靠學位支撐的老破小,盡快出手,以後準是燙手山芋。

但在早年,我也對一些潛力城市,做出過明確看多的觀點。

最典型的,就是東莞。

早在2015年,我就旗幟鮮明看漲東莞。

佛山也類似。

還有我喜歡的成都,我當「成吹」很多年了~

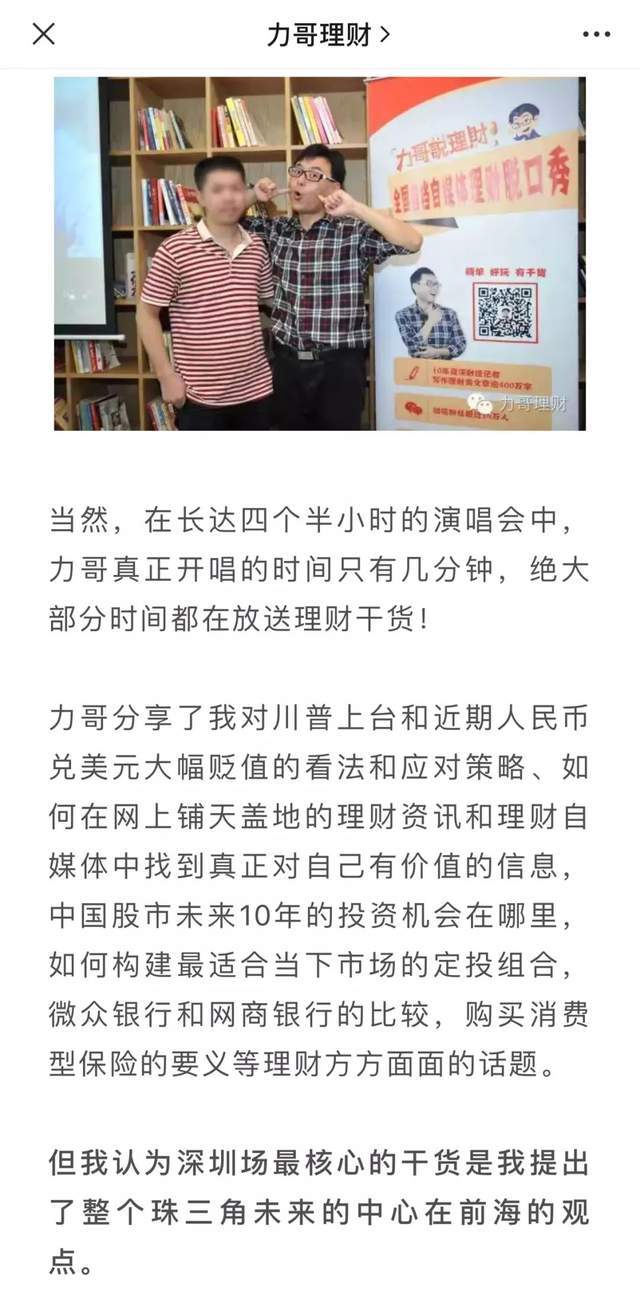

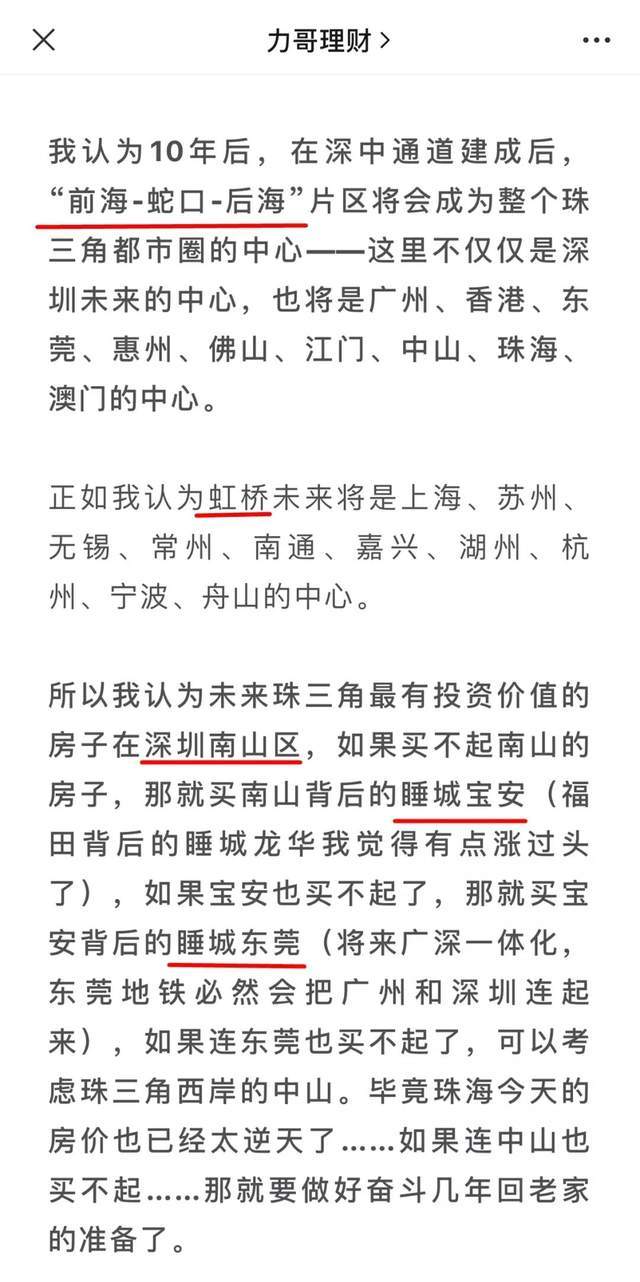

2016年我第一次在深圳做線下理財講座,就明確提出過這些觀點,有歷史文章為證——

《力哥深圳線下講座干貨:珠三角最有投資價值的房子在哪裡?》

截兩張圖給大家看看——

當然這都是過去式,現在說也沒啥用。

前幾年,我還很看好「北三縣」。

17年3月北京最嚴調控出台後,「北三縣」房價也一路涼涼,長期萎靡。

現在我再做個判斷:「北三縣」的冬天可能要過去了,尤其燕郊。

這是環京最優質的睡城,沒有之一,燕郊到國貿直線距離不過30公里,昌平沙河到國貿也是30公里,北五環到南五環也是30公里,所以燕郊外來人口一定會持續增長。

另外我介紹過的各種紀念幣預約兌換、各種基金和轉債套利,基本也都能幫大家賺到錢。

前兩年港股打新賺錢效應凸顯,一年翻倍很常見,我也在不遺餘力介紹賺錢技巧,但今年賺錢效應消失,我就一再提示風險,勸退新人。

金融防騙方面,我也持續做了大量科普工作。

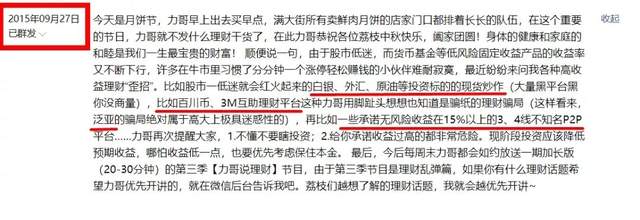

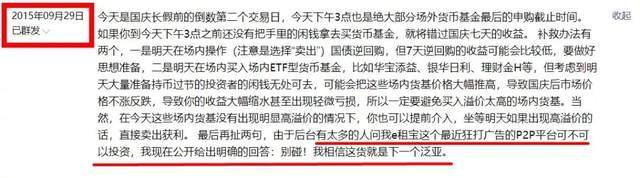

比較經典的是當年影響巨大的泛亞、e租寶、雲聯惠、中晉、錢寶網……我都是案發之前,就已明確預警大家!

e租寶15年12月被立案,力哥在15年9月就明確預警

這也是理財號和股票號最大的區別。

在我這里,除了股票,我主講的是基金,還有房產、銀行理財、券商理財、保險、債券、黃金、原油、數字幣、紀念幣、理財防騙等各種相關知識。

我甚至還會聊職場創業,聰明消費,婚戀育兒,退休養老……這些都是理財的外延。

09

上面這一大段不是在炫耀,而是為自己正名——

我不是反向指標,基於知識和經驗,我做出過很多正確判斷,為廣大荔枝提供過大量有幫助的理財建議。

那為啥總有人說我反向指標,水平很臭呢?

歸根到底,還是人的自我保護心理機制在起作用。

所有好事,都要歸功自己,讓自己大腦牢牢記住這些愉悅信息;

所有壞事,都要砸鍋他人,讓自己放下包袱,輕裝上陣。

比如力哥做出10個判斷,8個正確,2個錯誤,他可能聽了4個正確的,但並不會感謝力哥,唯獨聽了那個錯誤的,虧錢了,記憶深刻,念念不忘。

如果那兩個錯誤判斷都聽了,完了,連續兩次掉坑裡,就會斷定力哥反指無疑,專割韭菜!

比如曹名長的深度價值風格,過去兩年表現慘淡,連續跑輸大盤,很多人就把曹名長的操作視為「反向指標」。

好事不出門,壞事傳千里。

從力哥這得到好處的,不會主動發帖感謝。

因為力哥建議虧錢的,很容易上網發帖吐槽,以泄心中不快。

所以不止力哥,任何有影響力的理財博主,幾乎都被一部分人貼上「反向指標」的標簽,網上各種吐槽黑化。

理財就是理生活,投資就是投人性。

人性如斯,汝奈之何?

這些道理,我好幾年前就想明白了,並寫在《自媒體創業兩年半得失思考》一文中。

話說回來,這些年來,我也的確做過幾次誤判。

第一個誤判,是15年牛市中,作為「屌絲逆襲理財神器」,我建議投資低門檻又自帶槓杆的分級基金,沒想到突如其來的股災如此慘烈,史無前例,直接把牛砸死。

當時國家也懵了,臨時組建的救市隊伍還出了叛徒,導致救市失敗,最後一地雞毛。

當然,主要責任在我。

因為牛市起得太快太猛,我在眾多荔枝的強烈要求下,對「牛市是否還在」這個重大問題,做了明確的方向性判斷。

而這個方向性判斷,是錯的。

第二個誤判,是沒想到國家能對所有P2P痛下殺手。

我在16-18年也推薦過幾個P2P,雖然也做了精挑細選,風控考察,但最後君要臣死,臣不得不死,說什麼都來不及了。

其中有個平台,一直正常經營,現金流很好,也有大量真實債權和靠譜投資,明明可以活下去,卻突然被安樂死,成為一大懸案。

直到今天,我自己也還有一些錢在P2P里出不來。

雖然已多次表達過歉意,但今天還是要再次對當年跟力哥投P2P,且沒能全身而退的荔枝,表示誠摯歉意!!!

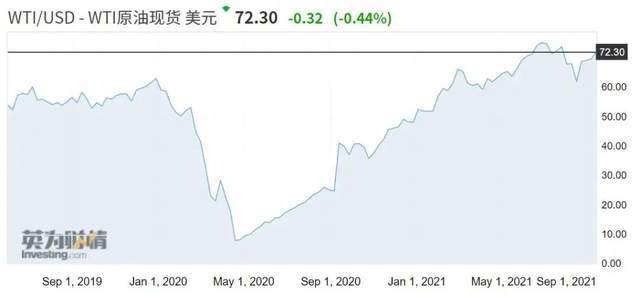

第三個誤判,是2020年3月,因疫情影響,油價快速跌破30美元後,我建議加碼定投原油基金。

明眼人都能看出,油價不可能長期維持在20美元,那是虧本經營,定會導致原油大幅減產,供不應求,倒逼油價回升到合理水平,而且不會等待太長時間。

現在回頭看,這個判斷沒錯。

2020年下半年,油價的確逐漸回升,到今年6月已回到75美元,已屬高估狀態。

WTI原油現貨近兩年走勢

但我做夢也沒料到後面還能有「負油價」這一說!

實在是,活久見……

這一下子就把原油期貨移倉成本大幅推高,直接吃掉了油價回升後的大量潛在收益。

萬幸的是,當時韭菜特別多,導致南方原油場內有超高溢價,我第一時間建議大家把場外的南方原油轉到場內溢價賣出,基本都能小賺。

當時沒這麼操作的,我也不建議割肉走人,而是耐心等待,未來油價回升後再逐步賣出。

今天南方原油淨值已回到0.85元,只要當時沒底部割肉,堅持下來的,現在都賺錢了。

南方原油近一年半價格走勢

第四個誤判,是年初推薦恆生互聯。

這問題已說過好幾次,中概股基本面沒問題,是中國最優秀的公司,成長性很強,當時估值也不算高,我自己持有倉位最高的就是中概股基金。

但今年發生的這一系列事情,誰能提前料到?

如果我能料到後面打擊如此決絕慘烈,也不會有這篇文章了……

恆生互聯何時能回到1元,我不知道。

但我對網際網路中概股整體的未來,依然充滿信心。

黑粉反復叨逼叨的,無非這四個誤判,而我更多的准確判斷,嘿,你猜怎麼著?

人從來不說~

對了,看過7月和8月兩次力哥直播的荔枝都知道,我在兩次直播中,就已預言了我們這個行業將面臨重大打擊。

你看,我的預言還是很準的~

10

最後我想說,和一般人比,我可能多看幾本書,多知道點信息,多思考些深度問題,更會吹牛逼……

但我只是一介凡夫,有自己的認知死角和各種缺點,水平有限,對事物的判斷,對理財的分析,難免也會出錯,感謝大家多年來的包容和諒解~

我自認為三觀不偏激,道德有底線,舉頭有神明,心中有敬畏,習慣換位思考、關愛弱勢群體,這些年沒做過對不起良心的事。

如果不幸踩坑,也是因為力哥水平不足,但我絕不會為自身利益,故意坑你!

早在2014年,我就做過一個預言:未來99%P2P會死!

當時平台有3000多個。

只剩1%,也有30個。

那些年我一直在想,經過慘烈大逃殺,最終哪些優秀平台,能占據這30個坑位?

但沒想到,最後一個活口都不留。

2016年,理財自媒體江湖還沒今天這麼烏煙瘴氣,圈內能叫得上號的不多,做事都還比較講「武德」,我基本都認識。

當時我就YY,若干年後,可以寫一本《理財自媒體江湖回憶錄》,說說圈子裡各路豪傑的沉浮往事和最終歸宿。

萬萬沒想到,5年後,都在瑟瑟發抖。

就像紫霞說的:我猜中了開頭,卻猜不著這結局……

或許,這種難以捉摸的無力感,就是人生吧。

天下無不散之宴席,就算過了這關,力哥也不可能一輩子陪伴大家~

若干年後,如果還記得我,希望第一印象中,你給力哥貼的標簽,不是「簡單好玩有干貨」、不是「理財就是理生活」,不是「敢說真話的媒體人」,而是一個「堅持獨立思考,並矢志不渝將這種精神和能力傳遞出去的人」。

願你:看清了世道險惡,依然選擇良善;看清了命運多舛,依然選擇樂觀。

願明天:我們繼續聊理財,扯段子,一醉方休~

請相信,明天會更好~

作筆記是好習慣,給你新想法