近日,基金二季報陸續披露,記者注意到,在已經披露的多份報告中,已經有多位基金經理在二季度的持倉出現明顯差異,比如在白酒方面,有的基金經理表示:「調出濃香龍頭,主觀傾向醬香和含醬高的品種」,而有的卻依然堅守「持續低配白酒」。

此外,在其它操作上,極具個性的銀華基金焦巍再次以較大篇幅分享了其二季度的得失,其中最大的變化在於清倉了順豐控股。

「品」酒邏輯差異大

繼中銀、恆越、中庚等多家基金公司之後,銀華、安信、招商資管旗下的多隻公募產品的二季報也紛紛出爐。

記者發現,基金經理在二季度的操作還是存在明顯的差異,甚至是對於同一行業的看法和動作也截然不同,比如對於熱門的白酒行業,銀華基金的焦巍表示:「基於很可能事後會被證明為瞎子摸象的調研和主觀臆測的判斷,調出了依然優秀的濃香龍頭,把倉位主要集中在醬香、清香和馥郁香的配置上。」

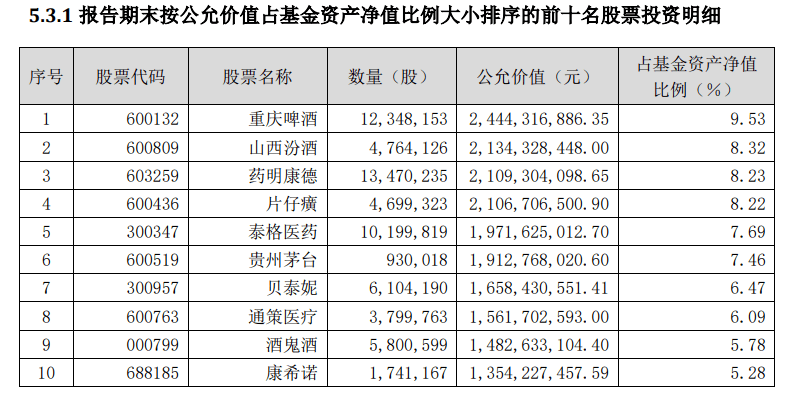

而從銀華富裕的前十大重倉股來看,相比於一季度末,五糧液已經不在前十大名單中,主要持有的是山西汾酒、貴州茅台和酒鬼酒。

在焦巍看來,「口味的變遷是長期和偏主觀的過程,但我們只是主觀的傾向了醬香和含醬高的品種的配重。上半年的大酒普遍走勢落後於小酒,這一方面有資金博弈的原因,但另一方面不能排除背後有口味變遷和產業內卷的原因。消費品投資從來不是被動的就地躺贏,而是需要不斷試錯、糾正、再瞄準的匍匐前進。」

同樣來自於銀華基金的李曉星在白酒板塊有較多倉位,在多隻產品上同樣也持有山西汾酒和貴州茅台,但是持倉和焦巍又有所不同,多隻產品的前十大重倉股中也出現了五糧液,展望下半年,他還表示:「我們會繼續堅守業績穩定性較好,預期相對合理,長期成長邏輯清晰的高端白酒,迴避高預期、高估值,以及增速確定性下行的行業和個股。」

相比於口味上的差異,招商資管智遠成長的倪文昊顯然並不是愛「酒」之人,作為權益投資部負責人,其雖然一直不掩飾對於消費升級的偏愛,但是對白酒卻一直不太感冒,他在季報中表示:「 配置主要集中在恆星策略的三大賽道:消費升級+製造升級+生物醫藥。其中在恆星策略中,在『消費升級』領域,我們的配置變化不大,持續低配白酒,重點配置了奶製品等大眾食品方向的企業,及家電龍頭、傳媒等下游企業。」

展開全文

但這種低配白酒的做法顯然是錯過了今年上半年的一波白酒行情,而從業績表現來看,該基金的業績表現也不盡如人意,天天基金網的數據顯示,截至7月16日,該基金今年以來的收益為-10.32%,不僅明顯跑輸同類平均,而且還明顯跑輸滬深300指數,在同類產品排名中處於倒數位置。

認錯清倉順豐控股

相比於倪文昊對於白酒低配的堅持,記者注意到,焦巍在持倉的認錯上還是比較快。作為一位個性十足的基金經理,每次在季報中,都會比較坦誠地曬出自己操作上的得失。

其中二季度最明顯的操作體現在順豐控股上,焦巍對快遞業龍頭進行了清倉。焦巍表示,「我們原來重倉這個行業龍頭的原因是基於其日常生活的粘性以及用戶願意為時間付費從而加強其行業護城河壁壘的判斷。事實證明我們的誤判很可能只是基於疫情期間的特殊情況。護城河分為幾種,其中一種護城河從目前的情況看來,需要永遠的不停加深加闊,一旦停止就面臨對手護城河的侵蝕。城裡的人民則很難因為護城河存在就過上幸福的生活。同時基於古代戰爭的護城河還總是面臨現代空軍的越位打擊。」

「在重讀了段永平的投資心得之後,發現其早就對需要雇傭過多人力數目的行業投資提出過警示。同時在一季報之後,我們發現自己對需要基於信息優勢的投資標的處於先天劣勢,因此本著亡羊補牢的態度予以了認錯迴避。」焦巍進一步說道。

另外,他在關於核心資產以及多個行業的解讀上再次引經據典,比如他在二季報中表示:「從一季度到二季度,本基金重倉的一批公司被冠以了核心資產的概念,並經歷了向下的大幅波動和迄今為止仍然分化的反彈。市場對這批公司的態度,使本基金管理不禁想起拿破侖從厄爾巴島逃出後七天內一家報紙的題目變換——『第一天,科西嘉怪物在儒安港登陸;第二天,吃人魔鬼向格拉斯前進;第三天,篡位者進入格勒諾布爾;第四天,波拿巴占領里昂;第五天,拿破侖接近楓丹白露宮;第六天,皇帝抵達巴黎』。兩個季度內,我們大多數投資的對象並沒有發生實質的改變,只是市場的認知和投資人的主觀心態調整更多。」

焦巍還表示:「更多的迷惑來自於希望拓展自身能力圈時候的疊代錯亂:比如當習慣用商業模式和終局思維去看公司競爭格局時,會錯過很多高增長低壁壘行業的投資機會。用同樣的模式思維,可以在晶片設計領域找到投資對象,但對新能源領域的機會全部失之交臂。但是,相對於這種投資方法之所失,對大多數平庸機會的拒絕更為重要。我們始終認為,只有拒絕平庸,才是接近正確公司的手段。本著對持有人的信託責任所在,我們將繼續殫精竭慮,在追求卓越公司的道路上繼續五月渡瀘,深入不毛。」

每經記者 黃小聰 每經編輯 葉峰

本文封面圖片來源:攝圖網

作筆記是好習慣,給你新想法