大家好我是小寶,一名致力於保護韭菜的保險博主。

最近這半年,成人意外險是越來越難推薦了。

主要的原因是——

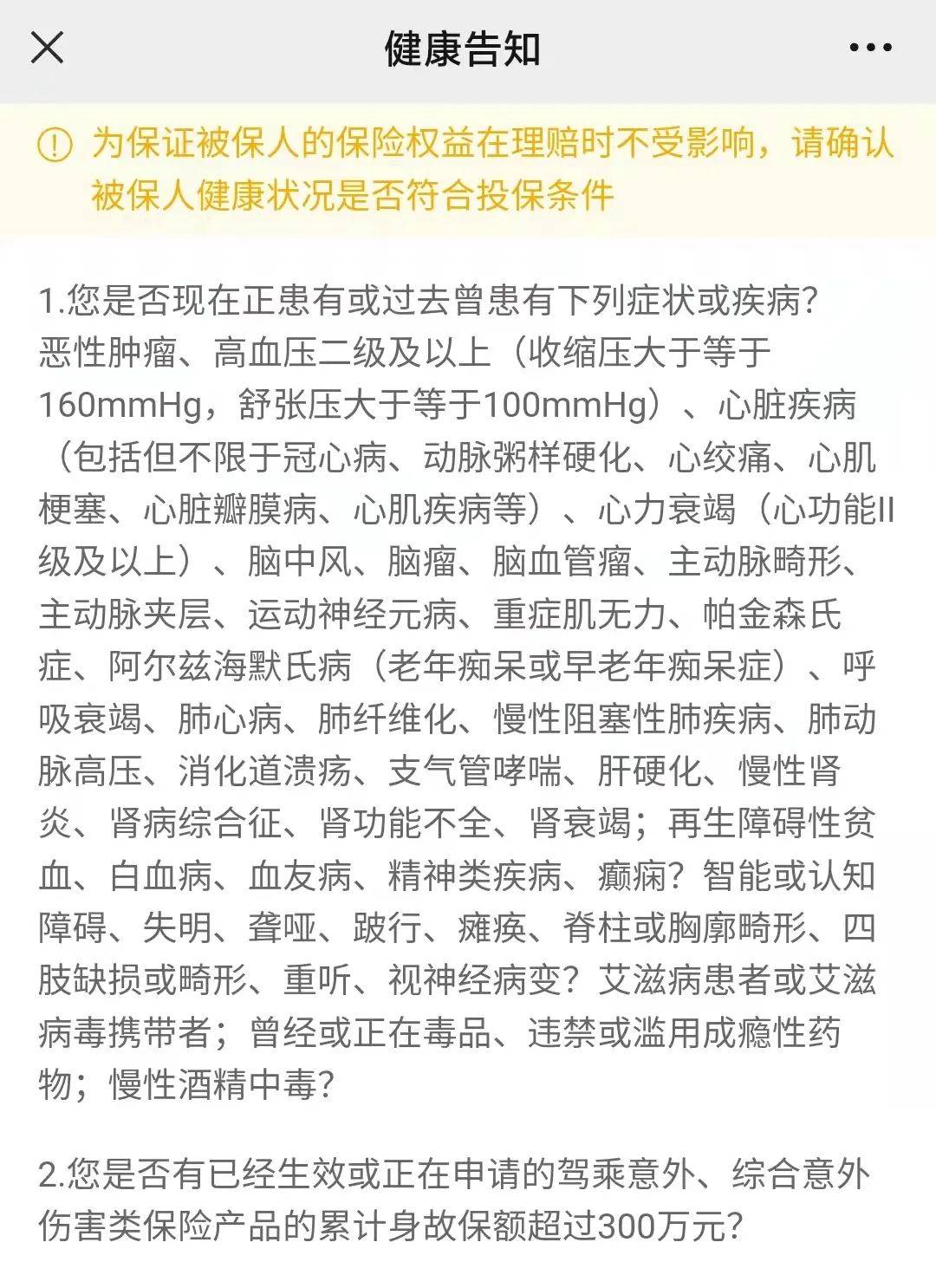

很多產品悄咪咪地增加了「健康告知」,開始對被保人的身體有要求了…

(某意外險健康要求截圖)

為啥會這樣呢?

難不成被保人不同的身體狀況,對發生意外的機率還有影響?

如果是一兩個產品還正常,但現在大部分產品都這麼要求,那事情就沒這麼簡單了。

2、

知其然,更要知其所以然。

我認為主要有兩大原因,導致了當前的局面。

首先,目前意外險紛紛對被保人的健康加以限制,最核心的問題一定是出在理賠機率上。

保險公司是以營利為目的的組織,理賠率高低,直接影響盈虧。

那身體不健康的人,難道就會比健康的人倒霉,發生意外的機率更高嗎?

是的。

身體狀況差的人,的確比身體好的人「倒霉」…

展開全文

這點不難理解,比如一個眼神不好的人,發生意外的機率肯定要比視力正常的人要大。

再比如,一個耳朵背的人,或者極端點,失聰的人,發生意外的機率肯定也比聽力正常的人要大。

所以從控制理賠率上面看,保險公司願意做這件事,願意篩選健康的人承保意外險。

其次,為什麼過去保險公司不這麼干,而現在這麼幹了呢?

原因是內卷化競爭。

自荔枝保正式運營以來也好幾年了,而意外險不管怎麼換,價格基本就沒變過。

50萬保額,一年的保費就在160塊左右,

100萬保額,一年300塊左右,

這已經成為我們消費者心理的錨了。

任何一個產品只要高於這個價格,就很難讓消費者接受。

但保險公司要競爭、要突圍,只能加量不加價。

怎麼辦呢?

思來想去,只好想辦法控制理賠支出。

所以先後出現了兩個階段:

第一階段是,沒有健康要求,但出現了風控系統。

通過大數據把他們認為出險機率高或騙保機率高的人擋在門外,限制投保。

第二階段則是直接增設健康問卷,意圖只讓身體健康、腿腳靈活的人投保,篩選出理賠機率更低的用戶。

起初是個別公司,發展到現在,越來越多的公司加入到了這個隊伍中。

原因很簡單,別的公司都增加了健康要求,如果我不加,很多因為身體原因買不了的就會跑到我這買,將來的理賠機率就會升高。

NND,以防萬一,我也加上吧…

3、

說了這麼多,那現在成年人要想配置一個沒有健康要求的產品,該選啥呢?

自從大護甲2號增加了健康要求後,確實沒什麼選擇了。

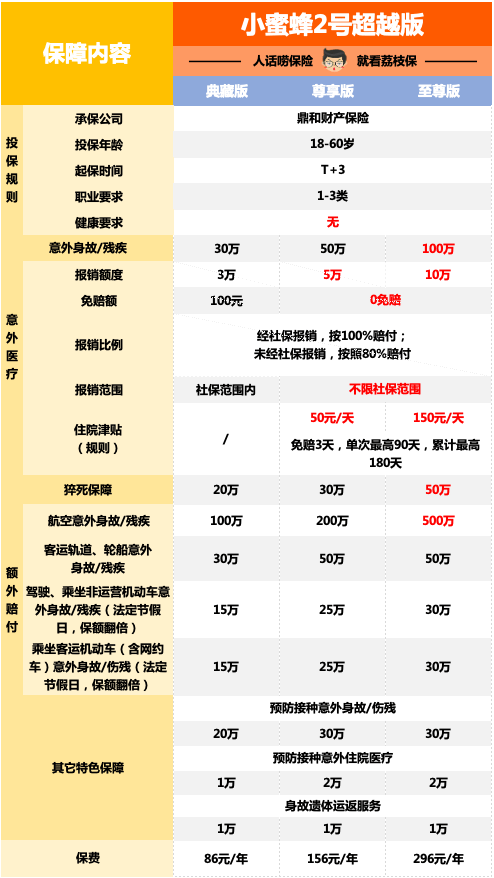

直到前些天才出來個頭鐵的——小蜜蜂2號超越版。

(點擊查看大圖)

整體挺棒棒的,不僅沒仗著自己沒有健康要求就提高保費,而且還把保障內容做得漂漂亮亮。

主要體現在意外醫療報銷上,50萬保額的版本就不限社保用藥了。

兄弟們,擱以前大多要100萬保額的版本才會放開這條。

其餘的,像猝死保障、交通意外額外賠付、住院津貼啥的,也是一應俱全~

單就一個產品看大家可能沒什麼體會,拉上幾個老朋友對比看看就明白了。

4、

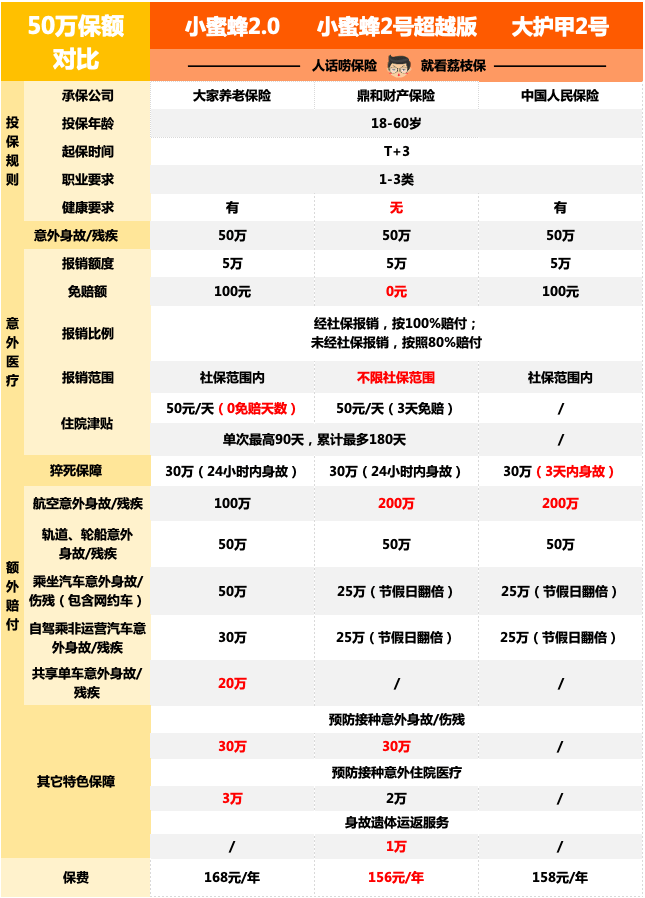

先看50萬保額,三個產品的對比——

(點擊查看大圖)

三款產品都不錯,小蜜蜂2號超越版的優勢主要體現在沒有健康要求,以及意外醫療報銷不限社保用藥方面。

而小蜜蜂2號的優勢在於,意外住院津貼沒有免賠天數,住幾天給幾天。(超越版免賠3天)

至於大護甲2號除了對猝死的認定比較寬松外,就沒啥比較突出的了。

綜合來看,小蜜蜂2號超越版作為目前50萬保額檔,最推薦的成人意外險,當之無愧!

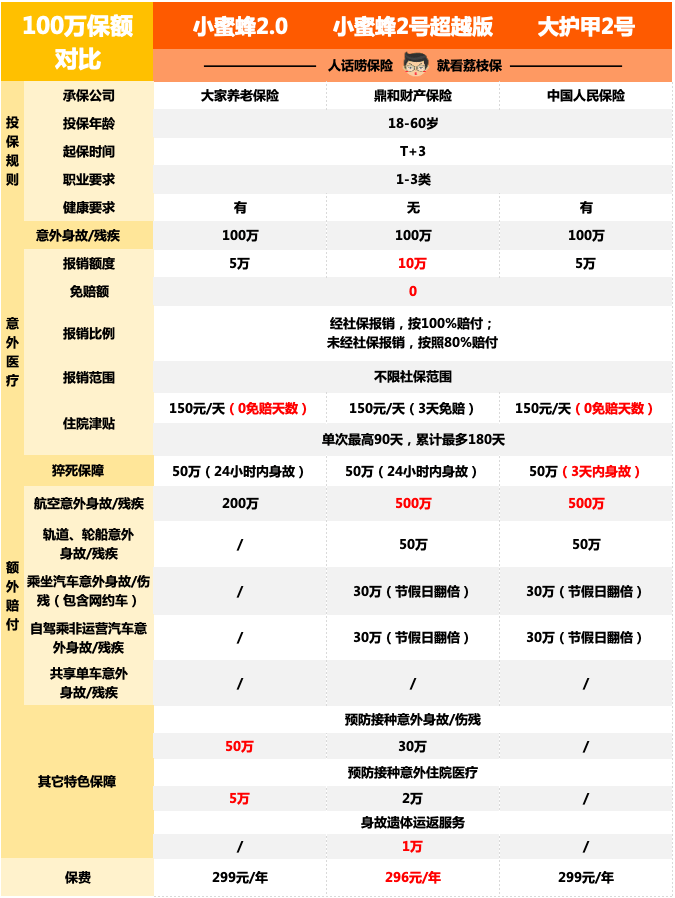

再看100萬保額,三個產品的對比——

(點擊查看大圖)

三者的差異可以說非常非常小了。

小蜜蜂超越版的優勢體現在意外醫療的額度方面,保額有10萬,比另外兩個都高。

但說實話,這個影響倒不大,因為大多數關注我的人都配置了百萬醫療險。

經社保報銷後,1萬以上的部分都能由百萬醫療險承擔。

所以不管意外醫療的保額是10萬還是5萬,其實沒啥區別。

如果能把這項保額降低到5萬,保費再便宜10塊錢,我覺得會更好。

而大護甲2號的優勢有兩個:

一個是它對猝死的認定比較寬松,只要是突發疾病並在3日內身故就算猝死。

而另外2個需要在24小時內身故並由醫生出具猝死診斷才算,誰松誰嚴一眼便知。

另一個是意外住院150元/天的津貼,沒有免賠天數,住幾天賠幾天,不像超越版要免賠3天。

至於小蜜蜂2號,在這個橫向對比中就敗下陣來了。

比健康要求它比不過超越版,比猝死認定它比不過大護甲2號,不上不下…

因此,如果是身體還比較好,能通過大護甲2號健康要求的話,選擇大護甲即可。

如果身體有些小毛病,則選擇小蜜蜂2號超越版。

最後再囉嗦兩句——

希望大家好好珍惜這個時間窗口哈,意外險也在這次網際網路保險的調整范圍內。

即便是新產品,它的deadline也在12月31號,到時候會跟著其他的健康險和理財險一起下架。

這段時間別糾結,需要了、看準了就麻溜上車吧…

作筆記是好習慣,給你新想法