上周11.5%的回調使BTC多頭成為了12月10日11億美元期權到期日的輸家,BTC多頭正面臨着3億美元的損失。

比特幣(BTC)多頭尚未從上周的巨大打擊中恢復過來,當時,BTC價格從57,000美元一路崩盤至42,000美元。26.5%的巨大跌幅導致8.5億美元的BTC多頭期貨合約被清算。但更重要的是,它使「恐懼和貪婪指數」轉移到7月21日以來的最低水平。

比較這兩個事件多少有些奇怪,因為7月21日的3萬美元以下的低點會抵消BTC在2021年全年的收益。而另一方面,在12月4日的42,000美元低點,BTC在今年迄今為止仍有44%的收益。相比之下,標普500指數2021年的漲幅為21%,WTI油價的累計漲幅為41%。

多頭可能會關注交易所內的比特幣儲備,這個數字正在繼續下降,目前處於三年來的最低水平。根據CryptoQuant的數據,現在存放在交易所的比特幣不到227萬個,可供交易的比特幣減少,表明投資者不願意在短期內出售。這被許多投資者認為是一個利好因素。

即使本周五11億美元期權到期日的看漲(買入)和看跌(賣出)期權之間存在明顯的平衡,在比特幣穩定在略高於50,000美元的水平後,空頭的情況也會更好。

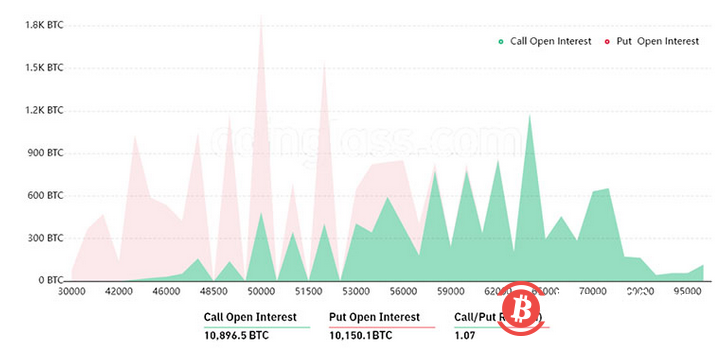

基於認購與認沽比率的更廣泛的觀點顯示,比特幣多頭有7%的微小優勢,因為5.55億美元的認購(買入)期權相對於5.2億美元的認沽(賣出)期權有更大的未平倉權益。然而,1.07指標具有欺騙性,因為過去一周11.5%的價格下跌導致大多數看漲的期權變得毫無價值。

例如,如果比特幣的價格在12月10日UTC上午8:00時仍然低於52000美元,那麼這些看漲(買入)期權將只有5000萬美元的價值。這種情況的發生是因為如果比特幣的交易價格低於上述價格,那麼在55000美元購買比特幣的權利就沒有價值。

數字表明,多頭將面臨重大損失

以下是基於當前價格行動的三種最可能的情況。12月10日,實際有效的看漲和看跌期權合約數量根據到期時的BTC價格有所差異。理論上,偏向於一方的失衡狀況會帶來利潤:

在47,000美元和50,000美元之間:400份看漲期權對6600份看跌期權,淨值表明空頭有3億美元的優勢。

在50,000和54,000美元之間:1,700份看漲期權對4,700份看跌期權。淨值表明空頭有1.6億美元的優勢。

高於54,000美元:2,400份看漲期權對2,900份看跌期權。淨值表明空頭有3000萬美元的優勢。

這種粗略的估計考慮到了被用於押註上漲的看漲期權和專門用於中性至看跌交易的看跌期權。即便如此,這種過度簡化也忽略了更復雜的投資策略。

例如,一個交易者可以賣出一份看漲期權,有效地獲得在特定價格以上的比特幣的負面風險敞口。但是,很遺憾並沒有簡單的方法來估計這種影響。

空頭將用盡一切方法把價格維持在50,000美元下方

BTC空軍還需要略施小力讓價格維持在50,000美元下方,從而抓住3億美元的利潤。

另一方面,多頭需要從目前的50,500美元把價格推高7.2%,才能減少一半的損失。

考慮到12月4日20億美元的槓杆多頭頭寸的清算,多頭很可能不願意增加更多風險而選擇維持現狀。如果浪費精力去挽回這一短期損失,將是不必要的無效行為。

因此,在這種情況下,空頭看起來將在本周期權到期時保持優勢。(Cointelegraph)

作筆記是好習慣,給你新想法