欲花34億買20萬頭牛 公母比例1:366!交易所:錢從哪來?

欲花34億要買20萬頭牛,公母比例1:366,交易所火速問詢,錢從哪來?是否涉及利益輸送?

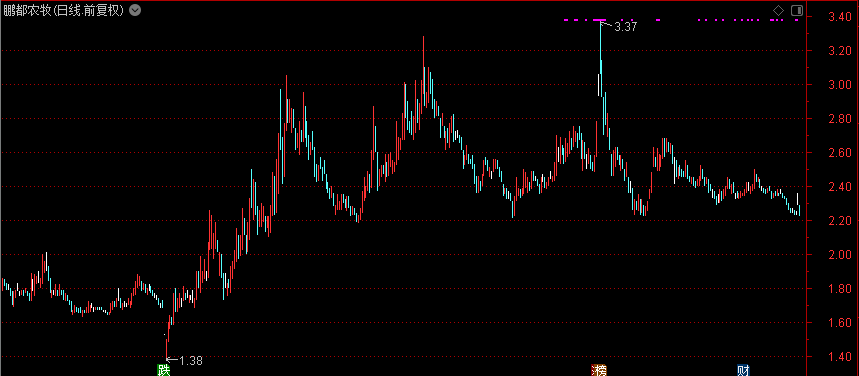

6月16日,鵬都農牧(002505)股價報收2.23元,跌幅3.04%。

根據公告顯示,此次采購的進口牛,其中能繁母牛20萬頭,公牛545頭;按此計算,在此次采購計劃中,每頭牛的價格為1.69萬元,公牛與母牛的比例為1:366。

另外,根據公告,此次進口牛來自紐西蘭、烏拉圭、澳大利亞、智利,進口能繁母牛為青年海福特雜交牛、青年安格斯雜交牛等主要為以肉牛為父本的雜交母牛、娟荷牛;進口公牛以安格斯或海福特等肉牛品種為主。

對此,鵬都農牧表示,此次框架協議進一步拓展優質肉牛的來源,為公司肉牛業務發展奠定基礎,符合公司的戰略,有利於公司肉牛業務的長期發展。

6月15日,鵬都農牧收到交易所關注函,針對此次采購20餘萬頭牛,交易所提出了錢從哪來來、是否涉及利益傾斜等諸多問題……

展開全文

其中,北京雄特官網顯示,其年進口能力為十萬頭,至今累計進口各類種畜三十餘萬頭;交易所要求公司說明北京雄特進口能力是否具備足夠的履約能力?

同時,根據框架協議,在牛未實際交付前,鵬都農牧即需支付絕大部分貨款;然而截止一季度末,公司貨幣資金余額僅為13.17億元,且在協議中,鵬都農牧對巨額資金從何而來隻字未提……

對此,交易所要求公司說明采購進口肉種牛的資金來源,是否有能力支付?至於付款安排,是否有損公司及全體股東的利益,是否有利益傾斜?

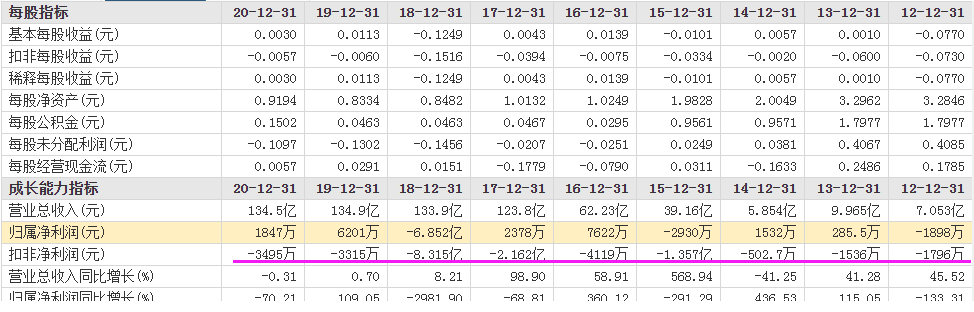

此外,對於鵬都農牧而言,肉牛業務占比卻相當低;2020年財報顯示,公司全年實現營收134.5億元,其中肉牛業務營業收入僅為2.36億元,占公司營業收入的1.76%;對此,交易所要求公司說明本次采購的必要性及合理性,公母牛配比是否符合實際經營需要及行業慣例?

顯然,鵬都農牧巨額購進口牛計劃問題頗多!

值得注意的是,鵬都農牧業績一直不理想,而肉牛業務也是從2019年才開始出現在財報中,如今巨額采購進口牛,是要藉此提高公司盈利能力嗎?

資料顯示,鵬都農牧(曾用名大康牧業、大康農業)於2010年登陸A股市場,2012年即迎來上市首度虧損,當期歸母淨利潤為-1898萬元,扣非淨利潤為-1796萬元。

自此,鵬都農牧歸母淨利潤便陷入盈利兩年虧損一年的的「怪圈」,而其扣非淨利潤則從2012年開始一直處於虧損狀態……

數據顯示,在2012年至2020年期間,公司扣非淨利潤累計虧損高達13.31億元,而在2010年、2011年其扣非淨利潤合計盈利僅約為0.98億元;也就是說,鵬都農牧上市11年來倒虧超12億元!!!

然而,盡管盈利能力不盡人意,但公司營業收入整體上呈現增長之勢,在上市初不足4億元,2017年首次超過百億到達123.8億元,隨後三年均維持在130億元左右。

值得注意的是,在2014年,鵬欣集團入主,姜照柏成為公司實控人;隨後姜照柏開始推動鵬都農牧實施了一系列外延式產業並購,如今來看效果並不理想!

但是,「圈錢」能力卻不容小覷。數據顯示,2014年以來,公司曾拋出6次定增,截至目前僅實施增發2次,合計募資金額66億元,奈何盈利能力卻始終提不上去……

2019年,公司積極響應國家政策,與雲南當地政府合作建設跨境肉牛項目。經過一年來的努力,公司完成了境外肉牛育肥的基本布局和境內屠宰生產。當期公司肉牛業務實現營收824.51萬元,占營收比重僅為0.06%。

2020年,鵬都農牧的肉牛業務營收增至2.36億元,占比增至1.76%;與此同時,公司曾表示,計劃通過3-5年的培育和發展,欲引進150萬-200萬頭優質能繁母牛,實現公司在雲南的肉牛全產業鏈發展。

然而,在宏偉藍圖的背後,公司人事變動卻在頻頻上演。

自2020年以來,公司董事長、副總裁、董事、董秘、證代等高層人員均出現了人事變動,並且辭職後不再擔任公司任何職務。

新的戰略布局等於管理換血,但幾乎所有的高層人員集體變更,為此,交易所也詢問,公司多名董事、高管辭職的具體原因,對公司生產經營、規范運作有何影響?

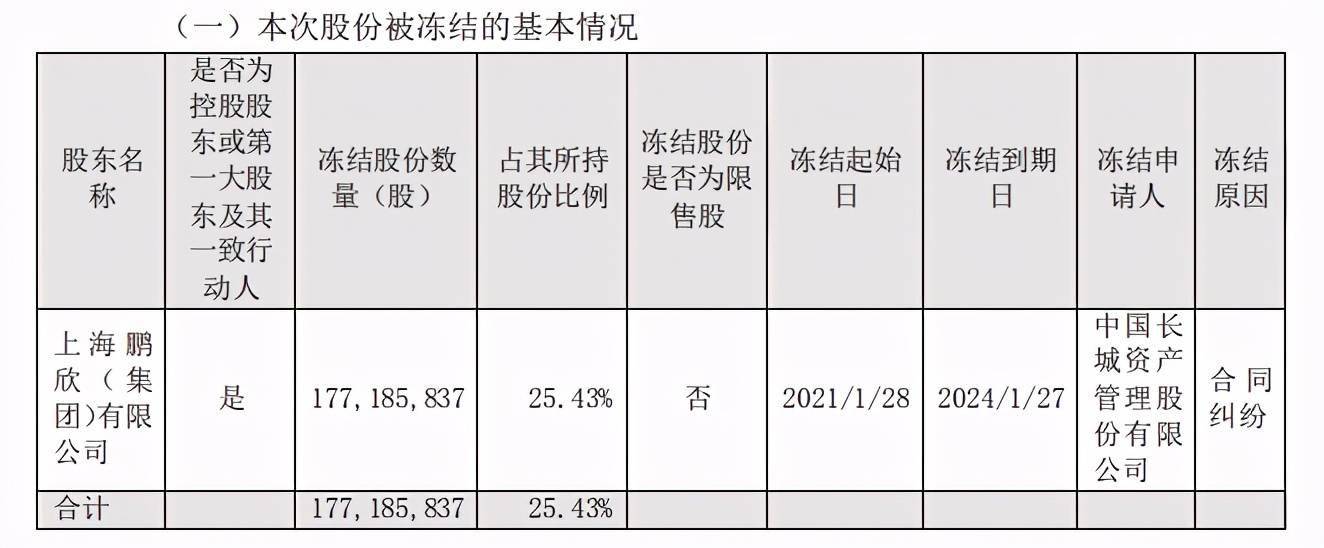

不僅如此,公司大股東所持股權均處於高比例質押狀態;截至一季度末,控股股東鵬欣集團及其一致行動人鵬欣農業、厚康實業所持股份質押占其直接持股比分別高達73.79%、79.96%、100.00%。此外,5月25日,鵬都農牧公告稱,控股股東鵬欣集團所持有的1.77億股股份,因合同糾紛遭凍結……

如今拋出狂擲34億要買20萬頭牛宏偉藍圖,不曉得這一「故事」又是否經得起問詢!!!

作筆記是好習慣,給你新想法