百度數據顯示,國潮在過去十年的關注度上漲528%;最近5年中,中國品牌搜索熱度占品牌總熱度比例從45%上升到75%。

可以說,從服裝、配飾到家居好物,隨著「顏值至上」的內卷風潮波及到越來越多的行業,國潮正在以勢不可擋的狀態對國貨品牌進行洗牌。

這意味著,國貨正在完成從「中國製造」到「中國品牌」的進化,消費行業正在經歷「國產品牌」替代「國外品牌」的巨變。那麼,是什麼原因,推動了這種質的飛躍?

一、勢如破竹的國貨替代潮

宏觀環境:內循環加速,國貨替代潮到來

在內循環中,非常重要的一環就是技術和產業供應鏈的疊代與升級,才能實現從「中國製造」到「中國老闆」的代際變革。實際上,內循環早就已經在家電行業和手機行業完成了「國產替代國外品牌」的變革。

第一次變革發生在2000-2010年的家電行業,2006年以後,行業格局基本穩定,龍頭企業增速逐漸減緩,但利潤大增,股價上漲十幾倍。

據日本民間機構富士經濟發表的市場調查數據,2010年中國占世界家電市場總生產量的85.3%,遠遠超過其他地區。同時,中國的銷售市場占有額為23.4%,略超過西歐和北美,成為世界第一。

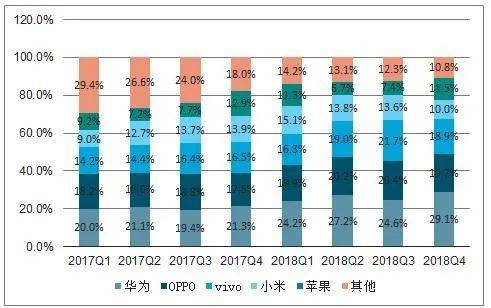

第二次變革是2011-2018年的手機行業,國產品牌基本替代國外品牌。中國產業信息網數據顯示,2011年,全球智慧型手機的總出貨量為4.914億部,其中三星與蘋果分別以19.1%和19%的市場份額領先於其他廠商。

到了2018年Q4,IDG的數據顯示,華為、OPPO、vivo、小米的國內市場手機出貨量占有率已經達到77.7%,蘋果則已經下滑到11.5%。

2017-2018年中國市場手機出貨量市占率:

展開全文

從家電到手機,國產品牌的崛起,國外品牌的出局和式微,給正在進行的新消費品牌革命帶來了難以言喻的想像空間。回過頭來看,當下的內循環,則是要在更多行業完成品牌的代替與升級。所以,國貨品牌的井噴式崛起,是必然的。

資本環境:新消費品牌飽受風投青睞

品牌創業時,很關鍵的一點就是資本先行。最近兩年,新消費賽道的風投熱度雖然有所緩解,但依舊是最受投資人青睞的行業之一。

據新消費Daily不完全統計,截止2020年12月中旬,新消費品牌共有195起投融資事件,其中並不包含平台、服務、渠道等,多為實體消費品牌。具體來看,在這195起投融資事件中,食品相關和美妝個護兩大賽道最受資本關注,其中食品品牌表現尤為突出,占到46.15%。

事實上,品牌電商在十幾年前一般是與「巨虧」劃等號的,因為當時廣告投放成本占比都在30%以上,有的甚至會超過40%,所以當時PC品牌電商全部是虧損,燒到最後投資人不敢投下去。而今天我們看很多獨立品牌的創業者,廣告投放可能只有10%左右,這樣就造成盈利空間會相差巨大。

2018-2019年,藉助於線上流量紅利,完美日記、泡泡瑪特、元氣森林等新消費品牌快速崛起,資本瘋狂湧入,憑借千億級的估值,給投資人打開了新世界的大門。也使得新國朝品牌迅速崛起。

二、成長中的Z世代

消費主體轉變,使得傳統品牌與新品牌重新洗牌。

追求刺激、喜歡嘗試新興事物,是Z時代的普遍特徵。而他們的價值觀,會導致傳統品牌陷入以下幾個困境:

第一,品牌的信用與權威作用在削弱。新一代年輕人並不太追捧所謂的「權威品牌」,他們不喜歡被廣告刷屏,討厭被反復教育應該買什麼品牌;

第二,品牌通過內容捕捉消費者的難度變大。Z世代對營銷內容的偏好,與傳統品牌的內容焦點迥然不同,同時,內容更迭的速度也在變快。一隻廣告能長期在各大電視台循環播放的時代,已經一去不復返。

第三,消費者購買渠道呈現碎片化、內容化的特徵。即看即買是與Z世代相匹配的購買形式,但是傳統品牌的渠道能力大多集中在線下和線上傳統平台上,與年輕人的購買習慣有很大的差異。

這些特徵,都側面推動了新國貨品牌的成長發展。除此以外,Z時代還有一個重要特徵:民族自信越來越強。

文化自信越來越強

隨著國家日漸強大,青少年的民族自信和文化自信越來越強。非常明顯的就是運動品牌相關行業,其中又以運動鞋為主——運動產品的主要消費人群是青少年,這些人在學校平時統一穿校服,只能在鞋子上做文章,所以運動鞋的品牌趨勢是一個非常重要的風向標。

也正是如此,耐克和阿迪這種主打鞋類的外資品牌,從前才能在中國市場占有一席之地。根據前瞻產業研究院的數據,2019年耐克和阿迪達斯的市占率超過40%,超過安踏、李寧、特步、361度等國產品牌之和。

但是,在新疆棉事件以後,情況已經發生了逆轉:

這一代青少年之所以具有更強的民族自信心,是因為他們生活在一個新消費品牌崛起的時代,在他們眼中,李寧、安踏完全可以替代阿迪、Nike。未來,當他們成為消費主力以後,這種認知會將國潮推向巔峰。

Z時代的年輕人有很多標簽:圈層化、懶經濟、宅文化、顏值主義等等,雖然每個標簽的人群都不算大眾,也不能代表整體的95後和00後,但這一代消費者的底層邏輯要素其實是相通的:他們都是伴隨著網際網路和電商成長起來的。

因此,作為擁有8.7億用戶的新電商平台,拼多多也一直致力於持續幫助國貨傳統品牌煥新、國貨新潮品牌崛起。

三、新青年在拼多多的國潮「新主張」

隨著新國潮的崛起,以拼多多為代表的新電商平台也憑著高性價比與眾多時尚品牌好物牢牢吸引著新青年群體的目光。可以說,在拼多多上,性價比、功能性與文化認同已經成為了新青年的國潮新主張。

早在去年雙十一,就已經有不少國貨品牌率先入駐拼多多「百億補貼」,去拼多多上擴大自己的影響范圍。正趕上拼多多百億補貼扶持國貨品牌,很多品牌吃到了第一波流量紅利。

新青年時尚消費者在時尚購買時更趨於理性,炫耀型消費行為減少,性價比高的產品更具有消費潛力。以時尚新內衣品牌Ubras為例,在拼多多平台開設的官方旗艦店內,超60餘款商品參加「百億補貼」,其中「無尺碼背心式文胸內衣」銷量已達5.4萬件,並連續多次榮登拼多多「品牌無痕文胸排行榜」好評榜榜首。

此外,新青年面對新國潮產品,有了更加細化的功能訴求,所以釣魚用具、野營用具等在近年間銷量快速增長。在拼多多平台上,簡潔、干淨的日式山系戶外風格在2021年大受歡迎,全自動的速開帳篷、輕薄的皮膚背包、便攜的戶外折疊凳、保暖的四季睡袋等熱門產品在數十家店鋪均已拼購逾10萬件,也帶動KingCamp、牧高迪等國產廠家成為平台最受歡迎的品牌。

值得一提的是,突出展現文化元素和符號的時尚產品正在快速收割新青年的喜愛。據拼多多官方消息,2020年上半年,拼多多平台小眾服飾類目更是出現極熱增長,原創漢服銷量增長最為迅猛,較2019年同比暴增30倍。

曾經,國人對於西方品牌的追捧,源自對強勢國家文化的精神崇拜——人性慕強,這是自然而然的事情。畢竟300年前,歐洲貴族也曾經追捧過中國的茶葉、絲綢和瓷器。

而伴隨著國力的強盛,Z時代的精神崇拜已經逐漸轉移到國產品牌,新青年對時尚的定義也越來越「國貨化」。隨著Z世代文化自信的增強和拼多多對國貨品牌的扶持,新青年和拼多多平台正在進行一場「雙向奔赴」——新國潮,會擁有更廣闊的未來。

作筆記是好習慣,給你新想法