2021年以來,

航運市場整體表現令人側目,

中遠海控一年賺893億元!

新的一年,

航運業能否繼續爆發?

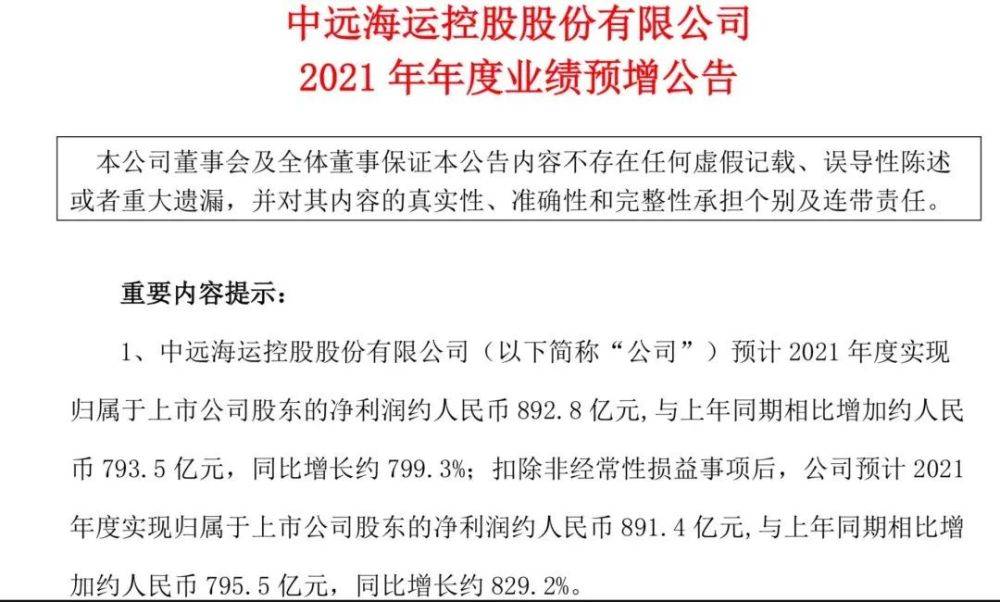

近日,集運龍頭中遠海控發布了2021年業績預告,公司預計歸屬於上市公司股東的淨利潤約人民幣892.8億元,與上年同期(2020年全年淨利為99.3億元)相比增加約人民幣793.5億元,增長約799.3%,同比增約8倍,這將是公司歷史上年度最佳業績。

中遠海控表示,2021年,在疫情反復、需求增長、供給有限等多重因素的影響下,全球物流供應鏈持續受到港口擁堵、貨櫃短缺、內陸運輸遲滯等復雜局面的挑戰和沖擊,貨櫃運輸供求關系持續緊張。

展開全文

經公司初步測算,報告期內,預計公司貨櫃航運業務的貨運量(標准箱)約2691.2萬標准箱,與上年同期相比增加約56.75萬標准箱,增長約2.15%。

預計公司息稅前利潤(EBIT)約人民幣1315.2億元,與上年同期相比增加約人民幣1134.8億元,增長約629.4%。

延續2021年前三季度的高增長,中遠海控最新業績預告顯示,公司2021年預計盈利892.8億元,同比增長799.3%;預計2021年扣非後淨利891.4億元,同比增長約829.2%。2020年,中遠海控全年淨利潤為99.3億元。

中遠海控克服全球疫情等多重因素疊加影響,通過穩運力、保供箱、優服務等措施全力保障全球運輸服務。

頭部船東2022年盈利能力有望繼續提升

歐洲航線2022年度長約近日陸續開始簽署,與以往較為鬆散的合約不同, 今年長約呈現賣方市場的態勢較為明顯,除了價格大幅提升2.5-5倍以外,部分頭部船公司就長協簽署條件較以往更為挑剔。從當前的情況來看,集運行業整體的長協無論是在價格維度還是在期限維度均超出預期,這將一方面帶來頭部企業的盈利能力較 2021 年繼續提升,而另一方面則將鎖定行業盈利的穩定性。

那麼,展望2022年,運價的趨勢又是怎樣的呢?

本輪運價行情的背景在於傳統價格博弈式的船貨合作模式導致供應鏈韌性的缺失,而疫情催化下有效運力短缺從前端船舶、碼頭蔓延至後端堆場、卡車、鐵路等集疏運環節,形成全產業鏈系統性的供需錯配。

預計2022年第三季度前現貨運價或仍將保持高位。尤其供給端,集運供應鏈周轉問題存在「木桶效應」。

當前「最短一塊板」在於歐美內陸集疏運,其受制於產能瓶頸、勞動力緊缺、供應鏈各環節銜接效率問題,預計短期內難以解決。因此,22年有效供給損失或仍超10%。

伴隨歐美國家全面取消疫情津貼,及財政政策的收緊,消費動能趨弱,貨櫃海運需求或將有所減弱。

但疫情走勢仍將是影響全球貿易發展及全球貨櫃運輸市場最重要的不確定因素,存在反復的可能性,將繼續牽制全球消費結構及補庫需求,集運需求的回落可能出現波折。

當前影響運價的核心因素是船隊供給,若港口擁堵無法取得實質性突破,貨櫃運價或將繼續維持高位運行,但目前貨櫃運價的高位運行已引發各國監管部門的高度關注,運價未來進一步大幅上漲的可能性較小。

聲明:本文圖片來源於網絡,侵刪。

作筆記是好習慣,給你新想法