隨著歐洲稅改的落地,低貨值貨物免稅政策取消,平台監管納稅,一向被熱議的「包稅」模式遇到了前所未有的挑戰。一時間,對於直發物流的「顛覆性影響論」此起彼伏。究竟是終結,還是重生,亦或只是行業發展的必經之路?

(圖片來源:網絡)

(圖片來源:網絡)

此次,曉生洞察連線萬邦速達、遞一物流等曉生排行榜小包專線TOP10企業,共同揭秘歐洲稅改新政下的直發物流新變局!

直發物流作為最基礎的物流模式,一路見證著中國跨境電商的萌芽及崛起,至今仍是廣大跨境電商賣家最為青睞的物流模式。

隨著歐洲稅改新政的實施,直發物流變局將會走向何方?

壹、小包直發物流包稅時代是否徹底終結?

稅改之前,小包所謂的「包稅服務」,其實通常指兩種情況:

1、不超過22歐元貨值的貨物,使用B2C商業清關,可以豁免進口增值稅;

2、超過22歐元貨值的貨物,物流方大多通過代繳及實報實銷的方式繳納進口增值稅。

稅改之後,對直發物流來講,最直接的變化有兩點:

1、平台代扣代繳賣家銷售流水所含增值稅VAT直轉稅局,賣家作為平台的貨物供應商,帳戶回款將不再含有VAT;

2、消費者下單購物在先,貨物進口清關在後,所以銷售增值稅早於進口增值稅產生,增值稅的實際繳納由進口點轉移到了售賣點。

(來源:曉生研究院收集整理)

(來源:曉生研究院收集整理)

展開全文

1、貨件價值≤135英鎊/150歐元的平台自發貨,增值稅均由平台代扣代繳。在歐盟境內無庫存的自發貨賣家,無需注冊和申報VAT,但在海關申報單中必須有IOSS編號。如貨件價值不准確,或無IOSS編號,收貨方需到海關支付額外稅款才可簽收;

2、獨立站自發貨,或貨件價值>135英鎊/150歐元的自發貨,賣家需自行繳納VAT,並且訂單不可進行拆分或合並,否則收貨方需到海關支付額外稅款才可簽收;

3、進口清關以貨件總價值為准,如消費者一次性下了多個訂單,通過同一包裹發貨,若貨件總價值>135英鎊/150歐元,仍需繳納進口增值稅。

22歐元以下貨值的貨物免稅政策取消,增值稅繳納由之前服務商代繳及實報實銷,轉換為平台提供IOSS帳號代扣代繳。且平台數據將與歐洲稅局實現互通,通過銷售數據即可算出具體稅額。

對於平台賣家來說,沒有選擇,銷售環節的VAT需要自己承擔。但幸運的是,平台提供IOSS號碼,在通關便利性與成本控制方面得到了保障。

對於獨立站賣家來說,IOSS不是強制性政策,現有的VAT方案也可以滿足進口需求,但清關的便利性及成本尚待考量。

對物流商來說,站在賣家客戶的角度,直發小包以打包價包辦全流程的合作共識依然存在。一方面,需要物流商代繳VAT的群體依舊龐大,比如直發占比很高的獨立站,沒有IOSS帳號的賣家不在少數。另一方面,目前的稅務遞延清關模式並沒有改變,而且關稅稅率較高的貨物依然存在市場需求,進口環節的服務仍存在較大的可優化空間。

尤其在稅改新政實施前期,一切尚不明朗,賣家對歐洲包稅服務的需求或將增加。如何圍繞稅改新政為客戶提供新的路線、渠道、產品及服務,並最終以最低的成本、合規的方式滿足客戶新的需求,將成為跨境物流行業避不開的熱點話題。

貳、小包在清關模式上,會有哪些新的變化?

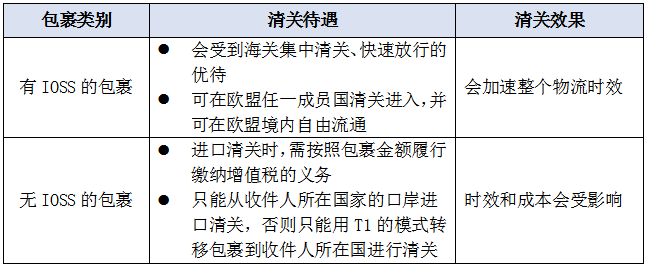

清關模式依然是B2C小包清關,由於22歐元以下貨值的貨物免稅政策取消,所以無論有無IOSS號碼,都需要繳納增值稅。

但對於有IOSS號碼和沒有IOSS號碼的包裹,在具體的清關環節會有一些區別:

(來源:Wanb Express 萬邦速達收集整理)

(來源:Wanb Express 萬邦速達收集整理)

對於平台的直發賣家來說,平台直接提供IOSS號碼,賣家在進口清關環節不需要繳納增值稅,勢必會加速整個清關時效。對於獨立站的直發賣家來說,有兩種選擇:

1、通過在歐盟設立主體的有資質的中間人幫忙申請IOSS,按月度進行申報;

2、按照現有流程進口清關,根據包裹金額繳納進口增值稅,再按照規定進行VAT申報。

由於沒有IOSS號碼的包裹,不可以在歐盟成員國之間自由流動,所以第二種清關方式需要注意的是,收件人所在的國家,一定要與貨物進口口岸的國家相一致,才能保障順利交付。

據萬邦速達反饋,目前歐洲口岸主要的清關港口是列日和阿姆斯特丹,但對大多數直發訂單來說,這兩個國家並不是最終的簽收國,所以第二種清關方式在實際運營中會存在諸多挑戰。

此外,曉生洞察通過多方咨詢了解到,目前IOSS號碼存在較大漏洞。參照國內B2C 9610清關申報模式,需要訂單流、物流及支付流三單對碰,才能形成完整閉環。歐盟此次稅改,僅固定使用IOSS一個號碼,勢必會增加IOSS號碼被盜用的風險。

對電商平台來說,為預防IOSS號碼被盜用而導致背鍋,一方面設計推出如「IOSS+訂單號+完稅單據」等各種唯一性機制;另一方面,極有可能會強制要求自家平台的自發貨賣家指定物流及清關公司來完成清關申報工作,以降低IOSS被盜用的風險。

同時,已注冊IOSS號碼的獨立站賣家,也必然會與有實力的專線小包物流公司進一步深度綁定。

叄、對專線小包和郵政小包,分別會帶來哪些影響?

在清關方面,可參考如下方案(單件包裹價值超過150歐元的海外直發訂單較為罕見,故暫未列入):

(來源:CNE Express 遞一物流微信公眾號)

(來源:CNE Express 遞一物流微信公眾號)

對於專線小包,賣家向物流商下單的時候,需要提交IOSS號碼欄位,不然物流商只能通過代繳及實報實銷VAT的形式清關。

需要特別注意的是,IOSS號碼對應的訂單信息,需保留10年之久,一切皆可追溯,如追溯到責任和罰款,後果將不可估量。所以無論是平台賣家,還是獨立站賣家,都需要准確填寫。

另外,對進口國的清關代理人來說,歐洲稅改之後,稅金單的收取及整理會產生一定的工作量,因為一個提單至少有幾千個收件人,目前暫時沒有系統可以解決,必然會增加相對應的人力成本。

對於郵政小包,在清關方面暫時沒有太大變化。需要注意的是,如果是DDU模式的包裹,會和現有的IOSS模式沖突,清關時需區分開來,否則收件方或將被重復徵收增值稅。

而且,以往郵政小包基本上不會產生稅金,自動清關完成後,即派就可;如產生稅金,則由海關通知收件人納稅。此次稅改之後,所有包裹都將產生關稅,面對一個航班內的成千上萬收件方,海關如何確保及時有效的通知,仍待考量。

站在市場的角度,幾乎所有的購物行為,都越來越趨向於簡單、便捷。作為消費者,如果簽收物品時還要跑到海關去付稅,這種購物模式從長遠來看很難維持。消費者註定會越來越傾向於選擇已付完稅可以直接簽收的商品。

從這些層面來講,郵政小包及任何需要收件方線下付稅的收貨模式,對於賣家的風險,或許並不在於稅務,更多應該會是退貨風險。

肆、賣家在直發與倉發的,選擇上該如何考量?

無論是直發還是倉發,在納稅方面都是平等的。海外倉以大貨形式發貨,需要繳納大貨關稅,以及通過OSS繳納VAT;直發貨需要通過IOSS繳納VAT;Duty起征點均為150歐元。

不同的是,倉發往海外補貨大多採用海運模式,價格相對低廉。具體如何選擇,還是需要從企業運營和品類特徵等層面去考量。

首先,貨品是否適合大量存放在海外?比如有些快時尚類的女裝品牌,貨款品類很快會過時,可能就不太適合大量存放在海外。

另外,運營、資金等各個層面是否適合做海外倉?比如海外倉備貨,需要有充足的現金流作為保障;還要對單一市場產品銷量有預判,需要較為成熟的運營團隊積累足夠多的歷史數據,才能形成強大的預判能力,進而准確預測未來的銷量。

目前,跨境電商的產品種類繁多,除了亞馬遜平台以外,大部分銷售訂單依然採用的是B2C直發包裹履約。稅改之後,直發與倉發的合理匹配,依然會是賣家不可或缺的物流選擇。

結語:

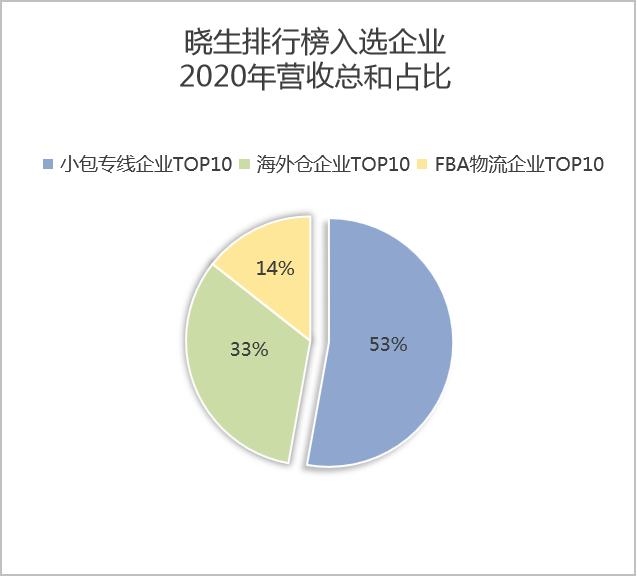

據曉生排行榜對2020年入榜企業年營收總和統計,以小包專線為主營業務的企業,其年度營收總和,在FBA物流、海外倉、小包專線這三大細分領域中,占比已超半壁江山。

(圖片來源:曉生排行榜)

(圖片來源:曉生排行榜)

據曉生研究院不完全統計分析,在整個跨境電商物流行業中,年營收規模超過10億元以上的小包專線企業,有10家左右。其中,前三強銷售收入占小包專線TOP10營收的60%以上。

由此可見,小包專線這個賽道的集中化程度,遠遠超過FBA物流和海外倉這兩個細分賽道。第一陣營和第二陣營已基本成型,2021-2022年將是沖擊單體百億規模機會最多的賽道。

而此次歐洲稅改,對行業規范性提出了更高的要求。平台代扣代繳,稅收主體變得明確且單一,更便於統一管理。稅收流程極大簡化,同時也喪失了暗箱操作的空間。

獨立站雖然不在代扣代繳之列,但如果不使用IOSS,進口時需繳納增值稅,清關時沒有IOSS綠色通道,而且物流方案必須滿足收件人所在國與清關口岸國相一致,時效和成本雙重受限。

如果使用IOSS,所有相關的訂單資料均需保留10年之久,稅務部門可追溯低申報、虛假申報等問題,一旦出現稅收流失,幫助獨立站賣家申請IOSS的稅務責任人也需承擔連帶責任。

此外,歐盟本土公司也不在此次代扣代繳的范圍內,導致想注冊歐盟本土公司的賣家比例大幅增加,給了一些缺乏核心競爭力的服務商可乘之機。

尤其是一些小型直發物流商,在代理模式失去生存空間之後,依靠為一些想要避稅的小型自建站賣家提供包稅服務,而獲取一定的市場份額。但後期帳號經理必然會加大對歐洲本土公司賣家的審查,也必然會發現其中的漏洞。高價注冊的歐盟公司平台帳號或將面臨被封號的風險,人財兩空的悲劇或將重演,廣大賣家需慎重考慮。

未來一段時期內,跨境直發小包專線市場秩序或將出現一些混亂與失衡,但行業終將朝著正規化、合規化、智能化的方向前行,伴隨稅務漏洞的紅利而野蠻生長的企業終將加速出局。

END

公眾號:曉生研究院

作筆記是好習慣,給你新想法