⬆️關注 「菜鳥理財」,學更多,賺更多啦~

大家好,我是菜導。

最近央媽公布新一期LPR數據,有菜友表示完全看不懂,希望我解釋下。

那今天我們就來科普一下:什麼是LPR?LPR對我們生活有啥影響?

要買房的朋友都必須學起來呀~!

有買房子的菜友應該記得:

去年8月底,銀行改革了房貸利率的計價方式——從過去的固定利率調整為LPR模式。

什麼意思呢?

以前買房子,房貸利率是寫進合同裡面的。

簽字的時候,利率是多少,未來還錢的時候,就都按這個數來還款。

白紙黑字,清清楚楚。

但這會導致一個風險——

市場利率一旦波動,當利率高於/低於房貸合同里寫明的固定利率時,那麼,銀行方或貸款方,總有一方會吃虧、罵娘。

這對央媽來說,肯定是左右為難的。

那怎麼辦呢?

調整房貸利率計價方式為LPR模式。

什麼是LPR?

展開全文

中文名叫,貸款市場報價利率。

但簡單理解,它就是固定利率的對立面——浮動利率。

它的好處在於隨行就市,不鎖死未來變化。

需要注意的是:

以前實施固定利率時,利率是由央媽決定的;

而現在的LPR是由國內18家具有代表性的商業銀行共同決定的——

去掉18家銀行中報價最低和最高的利率,剩餘16家利率取平均數,就是當月的LPR。

數據為每月20號9時前公布。

「聽你這麼說,銀行豈不是可以隨心定價?」

並不是。

LPR利率由中期借貸便利利率(MLF)加點形成。

其中,MLF是央媽規定的,不遵守MLF利率的銀行將受到嚴重懲罰;

而加點主要考慮的是銀行成本,比如銀行運營成本高了,那麼它的加點也會高。

即:LPR利率=MLF利率+銀行綜合成本

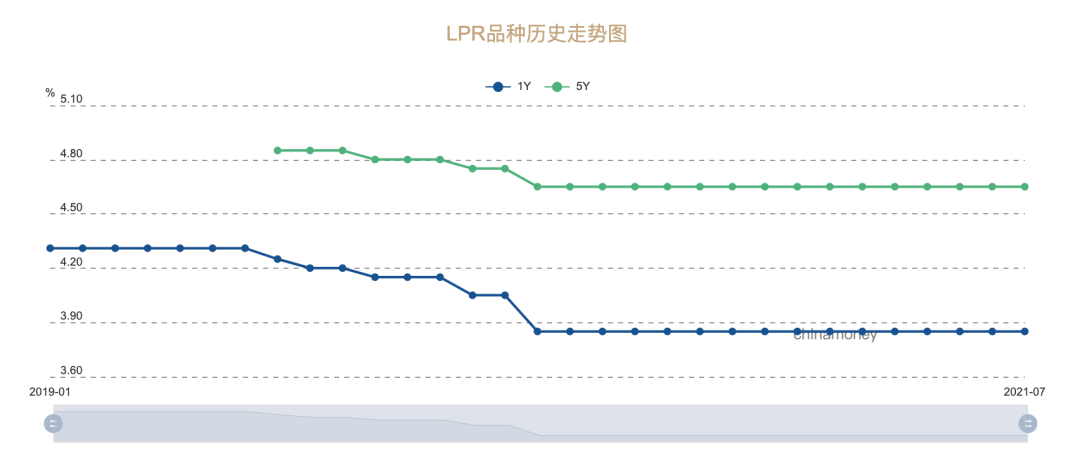

LPR有兩個期限,一個是1年期,另一個是5年期。

1年期LPR是短期企業貸款利率參考;

5年期LPR常與房貸掛鉤,所以大家買房時,就要關注5年期LPR數據了。

目前,1年期、5年期LPR已維持15個月不變:

1年期LPR:3.85%

5年期LPR:4.65%

「那LPR利率就是房貸利率嗎?」

並不是。

個人住房貸款利率是以LPR為基準,再加上相應的點數BP。

即:個人住房貸款利率=LPR±點數BP(各個銀行自己決定)其中,1BP=0.01%

以今年密集調控的深圳為例,據每日經濟新聞報導:

5月初,深圳突然迎來了一波房貸利率上漲。

調整後,深圳建行首套房貸款利率執行LPR+45BP(相當於5.10%),二套房貸執行LPR+95BP(相當於5.60%),相比之前分別上調15BP和35BP……

我們來套公式:

深圳建行首套房貸利率

=LPR+45BP

=4.65%+0.45%=5.10%

看到這里,大家都搞清楚LPR是什麼了嗎?知道以後怎麼解讀樓市加息了吧?

但我仍有幾點提醒補充:

1、LPR所涉及的房貸僅包括個人商業用房貸款和公積金組合貸中的商業貸款部分,不包括公積金個人住房貸款、公積金貼息貸款。

2、雖然LPR每月公布一次,但房貸的每月還款利率是每年一調。

對於未買房的朋友,你可能關註:

未來LPR是漲還是跌呢?有哪些因素影響LPR走勢?

從歷史表現來看,自2019年始,LPR利率不斷下行並保持穩定,短期內不會有太大波動。

要想LPR上行,需要出現:

1、經濟持續高速增長;

2、通脹持續嚴重。

當以上情況發生,上層出於對經濟過熱的擔憂,才會提高利率,降低市場熱情。

所以,要想LPR持續上行,其實並不容易。

另外,從降低實體經濟融資成本、房住不炒的方向去思考:LPR利率長期保持低位波動的可能性更大。

所以,大家都理順了嗎?

今天的文章就分享到這,如果有收獲,請點「在看」支持我們!

菜鳥福利

歷經調研,菜鳥推出全新港股打新課程—— 港股訓練營。

對比港股年度會員服務,訓練營僅縮短服務時限,其他服務內容不變,包括:

7節理論課+7節實操課,永久課程回看

提供優質港股券商供君選擇

開戶,入金,出金指導

優質新股甄選、分析、暗盤提醒

1v1保姆式社群答疑

7節理論課+7節實操課,永久課程回看

提供優質港股券商供君選擇

開戶,入金,出金指導

優質新股甄選、分析、暗盤提醒

1v1保姆式社群答疑

訓練營更適合對未來新股分析和打新策略有信心的朋友!

現限時最後優惠!

想抓住港股打新最後紅利期的朋友,請掃碼添加菜菜學姐微信咨詢。

限時優惠,加入港股打新!

作筆記是好習慣,給你新想法