短暫的端午假期結束了,廣州因為疫情回不去,又跑回山東了。

帶外婆去青島給舅姥爺過生日,順便到金沙灘轉了一圈兒,賊愜意~

唯一美中不足的是,被一位讀者給冤枉了,讓我挺委屈的。

有個讀者私聊我,說想讓我幫她孩子推薦個重疾險。

「二十多歲剛畢業,沒做過任何體檢,身體很好,沒成家沒小孩,年收入8萬左右。」

我一看這不信手拈來嘛,當即就給她孩子推薦了達爾文榮耀版,性價比賊高,包她滿意~

結果呢,咱的好心好意卻差點被噴成篩子…

……

我一看不對呀,支付寶上的產品早被我翻爛了,就沒見到啥數得上號的重疾險。

讓阿姨把產品截圖發給我一看,害,原來是1年期的重疾險。

展開全文

我回復:這款產品是一年期的,有可能今年買了,明年停售就買不了,所以才這麼便宜。

阿姨說:小伙子,你別忽悠我,人家說了最高能續保到99歲!

正想再幫阿姨講解講解,發現對方已不是我的好友,真是跳進黃河洗不清了。

如鯁在喉,今天一定要把支付寶這款產品給掰扯清楚了…

1、

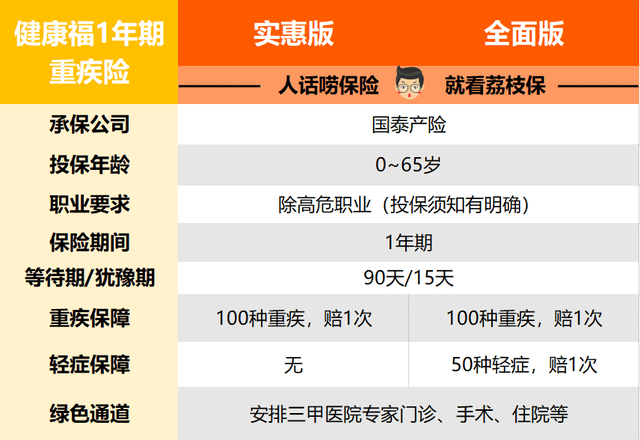

這款產品,在支付寶的「螞蟻保」中能看到,由國泰產險承保,分兩個版本——

(點擊查看大圖)

實惠版:只保100種重疾;

全面版:保100種重疾+50種輕症。

保障內容,非常簡單、極致~

當然,最最最突出的是它的價格。

30歲男性,50萬保額,實惠版一年只要375塊,全面版一年只要440塊!

相比達爾文榮耀版動輒三四千塊的保費來說,四捨五入簡直等於不用錢。

按理說既簡單又便宜,應該是個劃算的好產品對吧,那為啥小寶不推薦它呢?

主要是它有兩個暗坑!

不管是支付寶也好,還是別的平台賣的同類產品也好,都會有意無意地淡化,甚至可以說是銷售誤導。

2、

1)總保費並不便宜

小寶剛剛說了,30歲男性投保這款產品,50萬保額,實惠版一年才375塊錢。

而且還支持月繳,攤下來一個月只用交幾十塊錢就行。

然而,銷售平台只會強調它當下便宜,並不會告訴大家1年期重疾險的保費會隨年齡增長而增長。

年紀越大,保費就越貴!

這點支付寶做得非常雞賊,不信大家可以試著找找健康福的費率表,我相信90%的人都找不到它在哪…

不管是《投保須知》、《保險條款》還是《服務協議》,裡面統統沒有,甚至問客服他都不說。

那怎麼找呢?

必須要開啟「延續保障功能」的選項後,才能在一個小小的角落找到它的費率表。

至於為什麼要搞得這麼隱蔽,往下看你就懂了 。

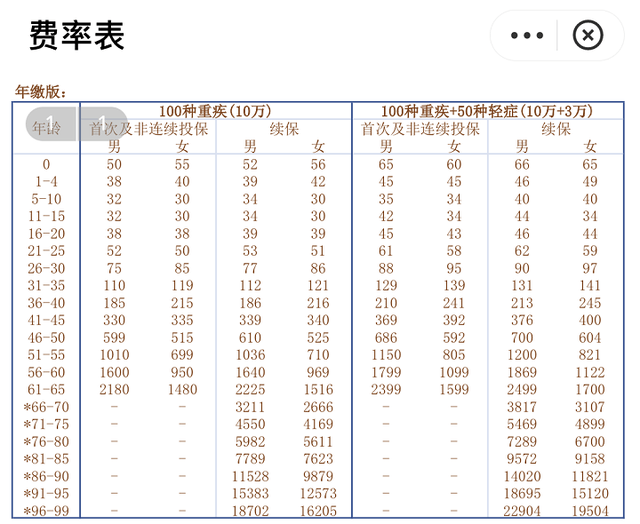

(健康福重疾險費率表)

每過5年,保費就會上一個台階。

比如30歲男買10萬的重疾保額是75元,31歲續保就要112元 ,而70歲就要3211元…

那長期重疾險呢?

保費是固定的,投保的時候就把繳費期限和保費確定下來。

比如交30年保終身,每年1千塊雷打不動,30年交完了,後面不交錢也能有保障。

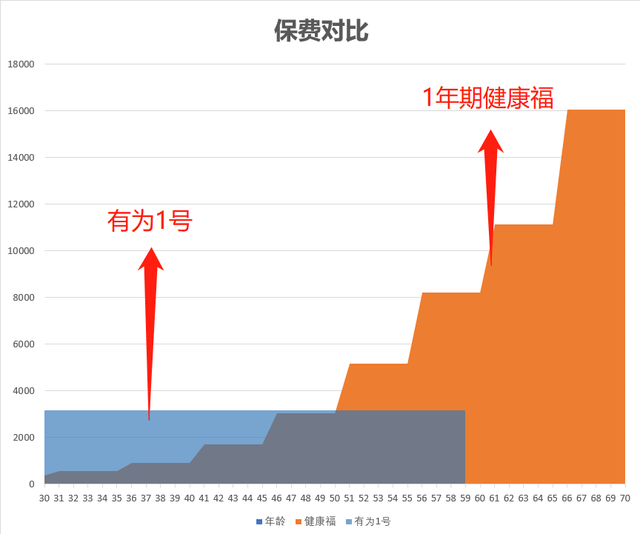

表面看好像還是1年期重疾便宜,但小寶拿個長期重疾險「有為1號」對比一下大家就明白了。

以30歲男性,買50萬保額,純重疾(不帶輕症),保到70歲為例:

(保費對比圖)

健康福重疾險,交1年保1年保到70歲,一共要交40年,保費隨年齡遞增;

有為1號重疾險,選擇交30年保到70歲,3155元/年,每年保費固定。

藍色是有為1號的保費情況,橙色是1年期健康福重疾險的。

很明顯,雖然健康福重疾險價格起步低,但是年齡越大,保費漲得越快。

後期如同脫韁的野馬,一個勁兒往上飆。

30歲男性,50萬保額純重疾,同樣是保到70歲,算下來健康福居然比有為1號要多交將近14萬!

這下你知道為什麼支付寶要隱藏費率表了吧。

2)續保無保證

這款健康福重疾險是1年期的短險,交1年保1年,第2年還想要保障的話就得再買第2年的。

如果想要持續保障,就得不斷續保。

按照宣傳頁面的寫法是——

可以逐年續保,最高能續到99歲。

後面還強調不會因為我們健康狀況發生變化,或者說理賠過輕症就調整我們保費。

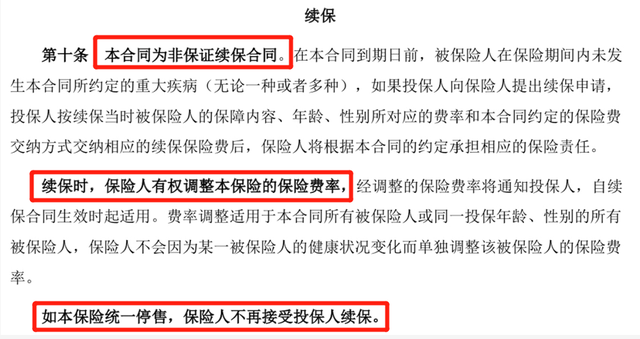

看起來很靠譜,然而條款卻不是這麼說的——

(續保條款)

重點在最後一句——產品停售,就不能續保。

這都是百萬醫療險玩剩的老套路了,只有產品不停售才能續到99歲,但產品一停售就涼涼。

有的人可能會想,停售就停售吧,這麼多產品可以挑,大不了換個產品投唄。

沒錯,年輕時身體好,想換啥換啥~

但怕就怕十幾年後停售,那會咱們年紀大了、身體小毛病多了,過不了新產品的健康告知…

像有肺結節、大三陽、高血壓、糖尿病的朋友應該深有感觸,雖然問題也不算大,但想買個重疾險實在太難了。

講真,小寶覺得支付寶這次在宣傳上真不地道。

3、

看完前面的分析大家心裡應該有數了,健康福1年期重疾險最大的優點是,對於年輕人來說,短期看,特便宜。

但是,便宜是有代價的。

你必須承受它後期飛速飆升的價格,以及將來的不確定性 。

有條件的,小寶建議離它遠點,踏踏實實地找個長期重疾險配置,怎麼看都比它香。

而預算真的特別緊張的,比如只有兩三百塊,小寶更推薦配置好醫保長期醫療這類住院醫療險。

價格跟它差不多,但醫療險沒有具體的疾病要求,只要住院花費超過免賠額就能申請報銷,更實用。

反觀健康福重疾險,只有達到了重大疾病的理賠標准才能申請理賠。

更何況,好醫保還有6年的保證續保期,而健康福並沒有。

害,總而言之,阿姨您冤枉我了!

作筆記是好習慣,給你新想法