大家好我是小寶,一名致力於保護韭菜的保險博主。

三月伊始,一年一度國家「發錢」的大事兒又如期而至了。

還沒等各路財經博主發文,朋友圈就已經有人在曬個稅申報退稅的截圖。

當然,有人歡喜有人愁,有曬退稅的也有曬補稅的,祝大家好運。

關於年度匯算的事情我就不展開說了,網上說的很多。

而我作為保險博主,要解決的自然是跟保險相關的問題。

最近很多很多人在問:

「小寶小寶,個稅申報的時候,看到有個其他扣除項目,

這裡面有年金、商業健康險和稅延養老保險三個項目,貌似是可以減免個稅的。

我買的那些商業保險,重疾險呀醫療險呀,能填上去抵扣個稅嗎?」

展開全文

先說結論:很遺憾,基本都不行…

2、

先說第一個,年金。

很多人看到這兩個字就興奮了,「去年剛買了年金險呀,對對對,就是光大那個,帶養老社區的」

然而,這里的年金並不是我們平時所接觸的教育年金、養老年金和社保當中的養老保險。

而是企業年金和職業年金,是一種本該常見但實際不怎麼常見的的補充性養老保險制度…

一般機關、事業單位和國企建立的補充養老金叫職業年金,其他企業建立的則叫企業年金。

由於這個不像五險一金是強制性的,而是企業以自願為原則進行建立。

所以目前的現實情況是,一般的私營企業連五險一金都能少交就少交,根本沒幾個企業願意再掏一筆錢搞它。

根據工信部的數據顯示,建立企業年金的占比還不到0.3%…

哎,這項大部分人就別想了。

如果你的單位比較好恰好有這筆年金,一般由公司主動統一處理即可。

3、

第二個迷惑性更高,商業健康險。

相比年金,它讓更多人覺得有退稅、減稅的希望。

商業健康險,可不就是小寶一直說的重疾險和醫療險嘛,我有買呀。

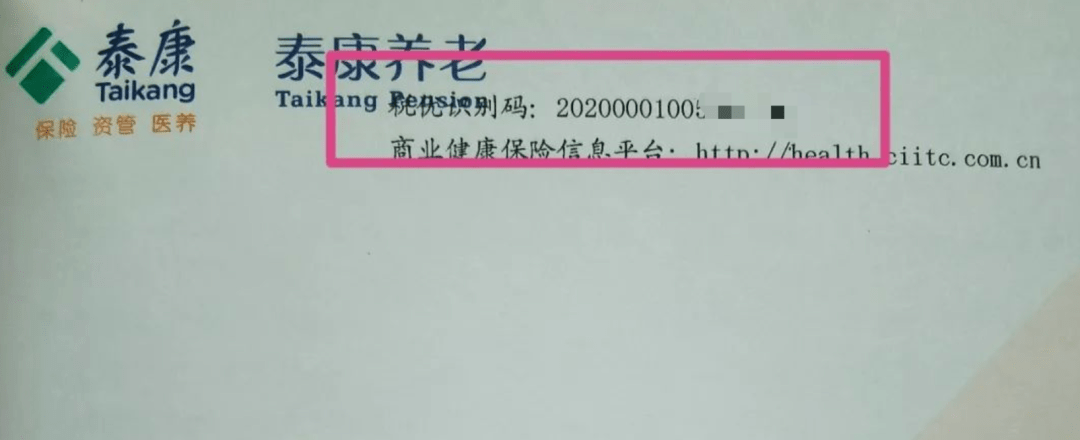

然而,這里的商業健康險指的是稅優健康險,而不是我們平常買的那類。

這種保險是前幾年開始試點並推出的,屬於國家和保險公司「合作」(其實是強迫)推出的商業保險。

購買此類產品後,投保人可以享受每年2400元(每月200元)予以稅前扣除的福利。

本質上看稅優險跟我們平時介紹的百萬醫療險有點類似,主要用於補充醫保的不足。

具有0免賠、可帶病投保、保證續保至退休或75歲等優勢。

論產品競爭力,還是非常強的。

本身我們很多人都需要健康險,本來就要買的,要是這種產品還能抵稅那不挺香的嗎?

確實,但問題在於這種產品相當於是上頭壓給保險公司的ZZ任務,健康要求如此寬松,還要保證續保。

保險公司推出這種產品別說賺錢,能不虧錢就偷笑了。

恨不得把它藏起來,一個人都不知道…

(事實也確實如此,嘗試咨詢一下就知道,客服各種踢皮球,超級難買成)

當然,買到的人也有,但一般都是由公司或團體統一購買的。

所以這類產品根本沒在社會上激起什麼浪花,絕大多數人也就別想用它減稅了。

若你有幸買到,在保單首頁就能看到專屬的稅優識別碼。

個稅申報的時候照著填就好。

4、

第三個稅延養老保險,這個我們接觸的就更少了。

稅延稅延,顧名思義,不是不交稅,而是延期交稅。

現在的稅國家先不收,先給你拿去買養老保險,等到未來領取時,再收。

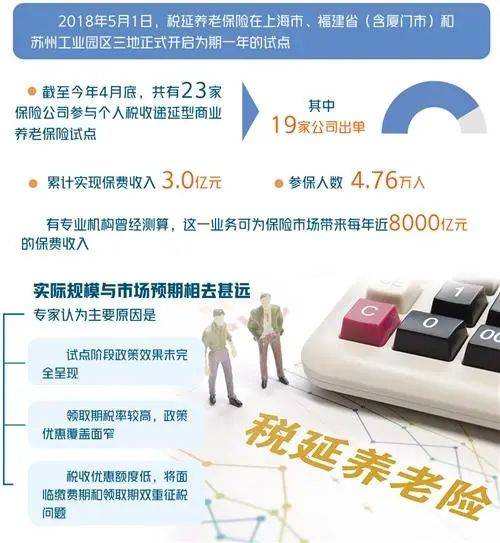

目前只在個別城市有這個試點,比如上海、福建、蘇州工業園區。

至於能抵扣的稅款也有限制,抵扣額度按月工資6%計算,最高不超過1000元,每年就是1.2萬。

跟稅優險類似,看著也還不錯的東西,但就是沒什麼人買。

根據新華網公布的信息看,截止到2020年4月,總共參保的人數還不到5萬人,累計保費收入3億元…

所以,這個跟大多數人就更沒啥關系了。

OK,今天就聊到這,雖然扎心但都是事實…

ps.今年政府明顯吸取了之前個稅申報的教訓,知道像往常一樣全部開放的話系統會被擠爆。

所以今年增加了一個規則,3月16號前要預約才能申報,分批辦理。

我就不湊熱鬧了,反正6月30號之前都能辦,等3月16號之後哪天心情好了再去開這個盲盒。

去年從國庫退了兩頓火鍋錢,今年不奢求退稅,別讓我補就行。

作筆記是好習慣,給你新想法