貨櫃的供需格局主要是由出口需求、新箱投放、舊箱回流共同決定。但受全球供應鏈擁堵影響,三者的平衡打破,並產生了一系列的連鎖反應,全球貨櫃市場的混亂或將持續。

圖片來源:網絡

圖片來源:網絡

1、舊箱難以回流打破供需平衡

自疫情以來,我國出口貿易激增,大量貨櫃出口到海外,但在全球供應鏈擁堵影響下,船舶停留時間延長,港口工作效率低下,到港卸箱後極少會有船舶等到空箱返航,這就導致了大量的貨櫃被滯留在海外港口,周轉率急速下降,甚至出現箱滿為患的現象。

高峰時期,美國各大港口、紐西蘭奧克蘭港等都堆放著6000-15000個貨櫃,其中絕大部分為空貨櫃。

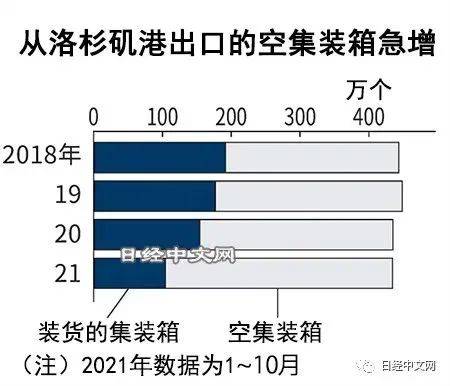

以洛杉磯港為例,相關統計數據,在2021年1-10月的出口貨櫃中,空箱占據了76%。但是,出口的貨櫃量卻遠跟不上進口的量。1月,洛杉磯港進口總量達到427208標箱;出口產量為100185TEU,其中,在將空貨櫃運回亞洲的事項中,1月處理了338202標箱,進口和出口之間的差距繼續擴大。

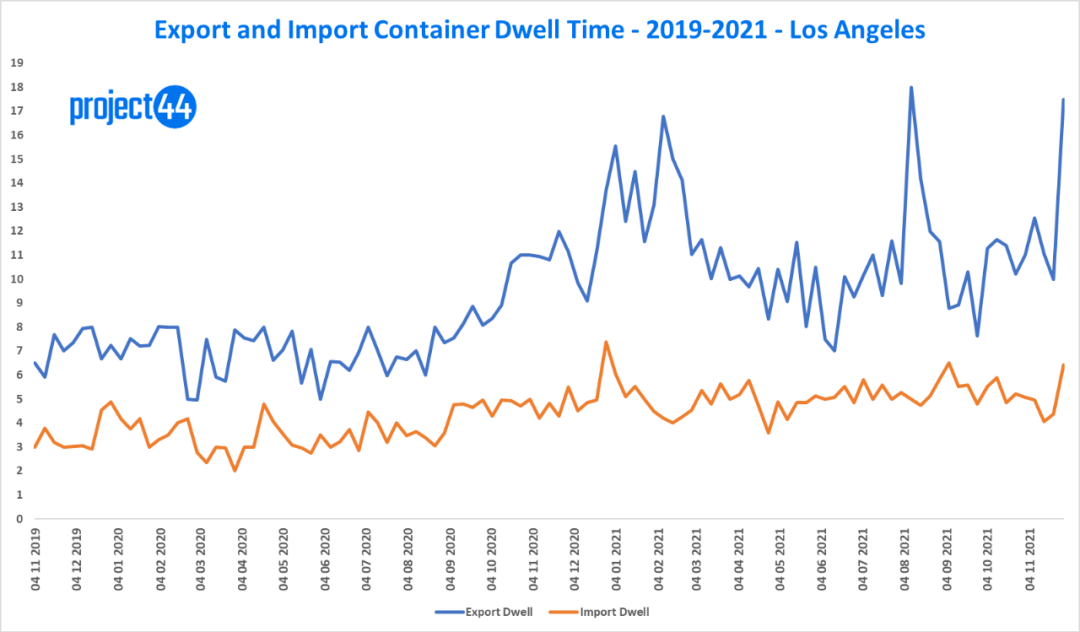

另外,從進出口時間來看,2021年10月-11月,洛杉磯港的出口貨櫃平均時間達到11.85天才能裝船,長灘港需要10.98天。2021年,歐洲鹿特丹港口平均出口停留時間為6.76天,進口停留時間為2.91天,中東傑貝阿里港(JEBEL ALI)平均出口停留時間為6.27天,進口停留時間為3.26天。

展開全文

由於出口貨櫃滯留在碼頭等待延遲抵達的船隻,出口停留的時間大約是進口停留時間的兩倍或以上,這使得貨櫃周轉效率進一步下降。

圖片來源:Seatrade maritime news

圖片來源:Seatrade maritime news

前期舊箱回流大幅下降打破了原有的平衡,原本應該循環使用的貨櫃變成了一次性產品,貨櫃緊缺情況開始顯現並蔓延。2021年,海外港口箱滿為患、國內市場一箱難求的現象尤為嚴重,貨櫃價格更是因此暴漲,就連原本在正常情況下應該退役或回收的舊箱都被重新投入使用,高價售賣。

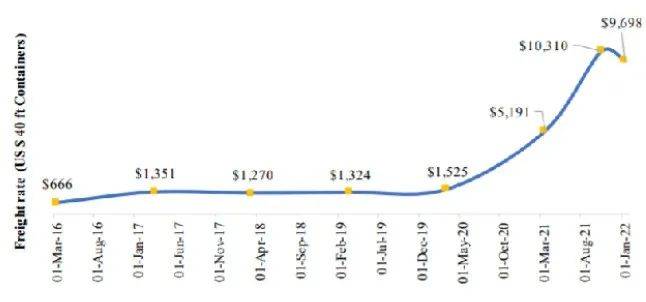

2021-2022年經濟調查結果中顯示,截至2022年1月,世界貨櫃綜合指數為每40英尺貨櫃9698.33美元,比5年平均水平高出6656美元,比1年前高出82%。貨櫃短缺和貿易成本上升等供應鏈瓶頸將持續存在,而貨櫃價格長期大幅上漲,表明全球貨櫃市場的混亂或將持續,並將繼續影響著全球海運貿易。

圖片來源:World Container Index ,US$ per 40ft container2、新貨櫃產量和價

圖片來源:World Container Index ,US$ per 40ft container2、新貨櫃產量和價

市場需求影響下,為緩解緊缺壓力,貨櫃製造企業加大了對新箱的投產。

目前,中國貨櫃業的國際市場占有率約為95%,其中四大貨櫃製造企業集團:中集集團、勝獅、新華昌、上海寰宇,占據中國貨櫃產量的90%左右。據Drewry數據,2021年,中國貨櫃製造業的新造貨櫃生產量達到718萬個20英尺貨櫃,同比2020年增長130%,打破歷史紀錄。

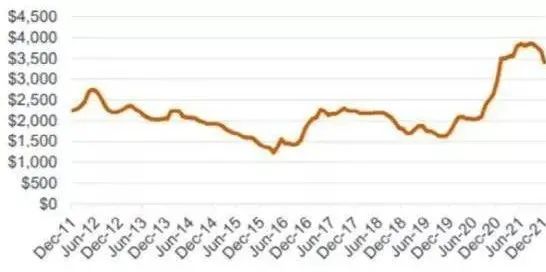

在貨櫃產量創紀錄的同時,新造貨櫃的價格也出現了創紀錄的飆升,最高價格一度接近4000美元/TEU,是歷史平均標準的兩倍,這更凸顯了全球供應鏈崩潰之際貨櫃需求的巨大強度。

貨櫃價格走勢圖(美金) 圖片來源:搜航網

貨櫃價格走勢圖(美金) 圖片來源:搜航網

而受行業高景氣影響,貨櫃相關企業因此得到迅速發展,中國四大貨櫃製造企業集團的業績更是一路狂飆。

以中集集團為例,2021年1月-9月,中集集團實現營收1182.42億元,同比上升85.94%,歸母淨利潤為87.99億元,同比上升1161.42%。其中,干貨貨櫃累計銷量190.85萬TEU,同比增長約220.81%,冷藏箱累計銷量13萬TEU,同比增長約54.58%。這是中集集團成立多年以來,首次突破千億營收。

此外,2021年9月,中集集團與馬士基簽署收購協議,收購馬士基集團旗下的貨櫃製造業務,通過該項交易,中集集團成為了全球最大貨櫃生產商。

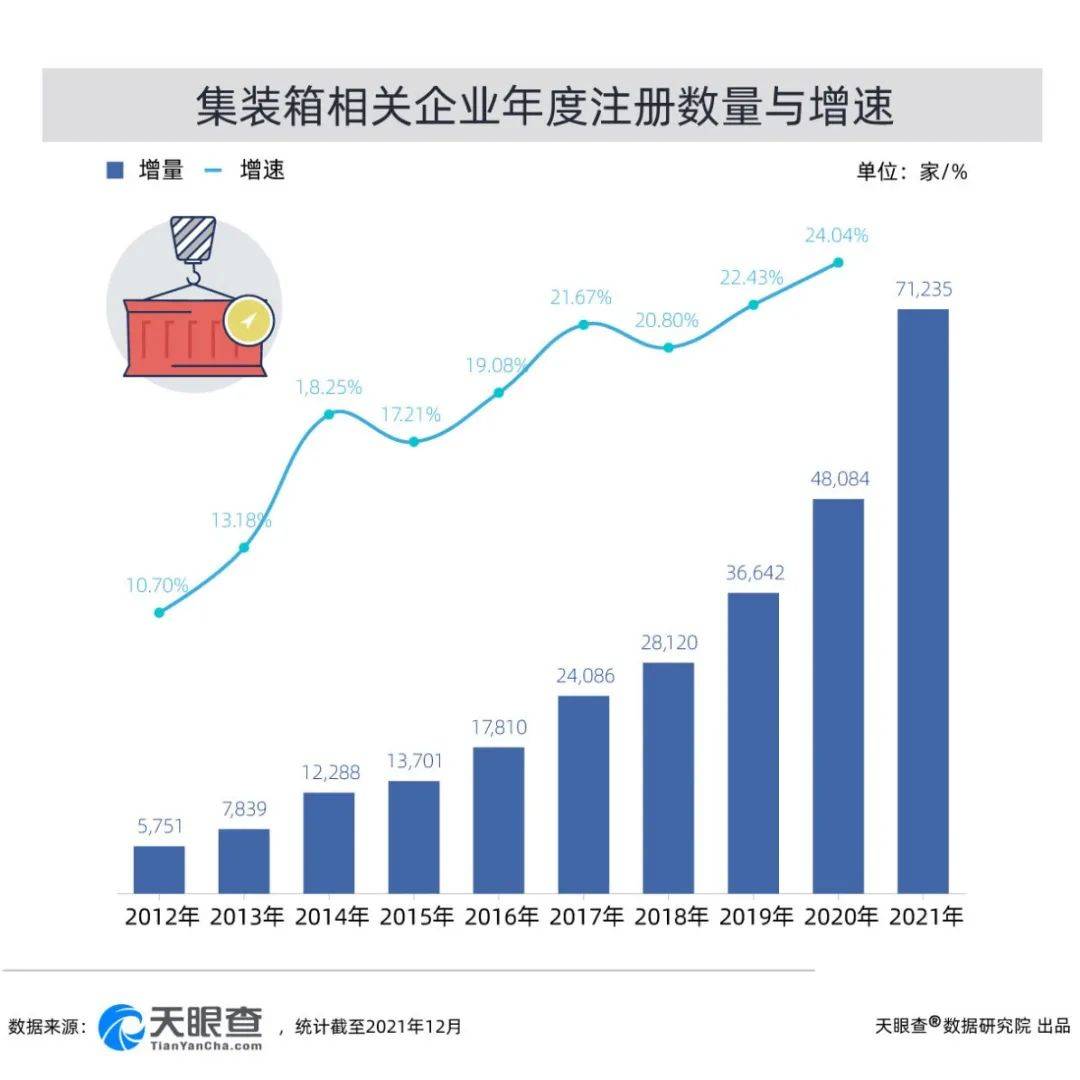

隨著貨櫃行業的爆發式增長,越來越多的新玩家也開始進入貨櫃賽道。天眼查數據顯示,目前我國約有32.8萬余家貨櫃相關企業,87%為有限責任公司,65%相關企業成立於5年內。

我國貨櫃相關企業的新增注冊量自2017年起年度注冊增速均保持20%以上,2021年達到頂峰,新增注冊近7.8萬家相關企業,較去年同比增長61%。

圖片來源:天眼查

圖片來源:天眼查

3、高位回落的貨櫃

隨著貨櫃短缺危機逐步得到緩解,新造箱需求雖仍處於高位,但產量和價格開始出現回落。

據Drewry數據,貨櫃產量在2021年第四季度開始回落,為176萬TEU,同比第三季度的205萬TEU下降了14%。預計2022年貨櫃產量將達到450萬-480萬TEU,比2021年下降33%-37%,未來5年的貨櫃平均年產量為380萬-450萬TEU。

2021年新貨櫃的高產量和製造企業的貨櫃庫存增長在一定程度上緩解了貨櫃供應短缺的問題,使得新造箱價格從前期的高位有所下滑。

全球第一、第二大貨櫃設備租賃公司Triton International和Textainer就指出,新貨櫃的價格已經下降到3400美元/TEU。不過預計2022年新造箱價格,仍會高於疫情之前每標箱3000美元的歷史高點。

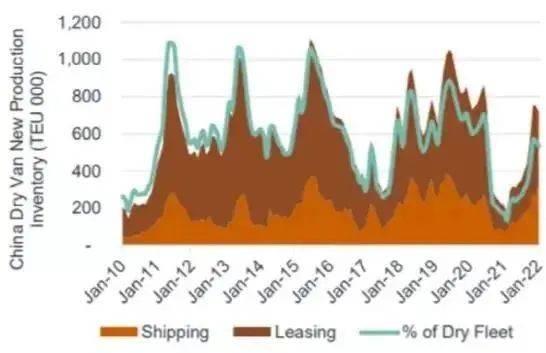

貨櫃工廠庫存水平(TEU) 圖片來源:搜航網

貨櫃工廠庫存水平(TEU) 圖片來源:搜航網

值得注意的是,新造箱的產量和價格都在回落,二手貨櫃的定價卻沒有因此得到下滑。究其原因,主要是受到持續強勁的貨運需求以及轉售貨櫃的可用數量下降影響。

Textainer執行長Olivier Ghesquiere就表示道,客戶將歸還貨櫃的時間一直推遲到合同上的截止日期,以便盡可能長時間的持有這些箱子,這就導致,在高利用率和持續擁堵的背景下,這些貨櫃無法有效恢復使用,貨櫃轉手市場仍然供應不足,價格保持高位。

只有當擁堵真正緩解,更多的貨櫃進入流通,更多的舊箱進入市場,二手箱的價格才會降低。

4、空箱引發的蝴蝶效應

綜合2021年的相關業績來看,貨櫃製造業受強勁需求拉動,投產、利潤都達到了峰值。但隨著供應鏈的逐漸好轉,市場上未來將會出現大量的額外空箱。Sea-Intelligence的相關報告顯示,當供應鏈正常化時,僅跨太平洋航線就可能產生多達350萬TEU的額外空箱。

這使得貨櫃製造業未來很有可能出現海外閒置空箱加速回流的情況,新箱價格風險暴露,從而引發產能過剩問題。那麼,額外的空箱是否會對供應鏈產生影響?

中集集團認為,在全球貿易保持增長的情況下,產能嚴重過剩的情況不會發生。整體而言,貨櫃製造行業的底層增長邏輯,是需求復蘇和下游財務狀況轉好,疫情只是短期影響因素。貨櫃行業不可能長期保持高景氣度,但也不至於「斷崖式」往下跌。

疫情總歸會結束,貨櫃需求也會出現一個拐點,但貨櫃的回調過程可能是一個平滑的曲線。

疫情導致貨櫃需求旺盛,大部分航運公司基本都停止或減少淘汰貨櫃的步伐,很多貨櫃已經兩年沒有舊箱淘汰了,部分舊貨櫃「超期服役」,疫情過去之後,這些箱子會被重新淘汰出局。

目前,全球約有超過4000萬個貨櫃,一般每年會淘汰5%左右的舊箱,即每年200萬個,屆時積累了超過兩年的400萬個以上的舊箱淘汰換新需求,可以替代目前空箱流轉補償帶來的新箱需求,讓需求曲線平滑轉換。

另外,貨櫃行業不會一直保持高景氣,會有回調,但是幅度不會特別大。全球貿易每年保持增長,貨櫃航運需求的規模基數會越來越大,每年的貨櫃淘汰換新的數量也會增長。

在疫情以及供應鏈擁堵的大環境之下,貨櫃產業鏈出現了新的結構性變化,從目前的情況來看,加速空箱回流以及擴大新箱產能對於行業而言是絕對的利好,但從長期來看,疫情的變化以及如今俄烏沖突加劇全球供應鏈不穩定性等因素影響,貨櫃市場供需走勢尚存在較大的不確定性,需謹防泡沫風險。

▬▬ ▬

⊙文章內容由個人觀點採集整合而成,不代表百曉網立場。轉載此文章需經百曉網同意,同時需註明文章來源。

⊙參考資料:

1. 36氪:《貨櫃出口需求旺盛,中集集團前三季度業績同比預增11倍》

2. 億恩網:《一箱難求將緩解!新貨櫃價格和產量見頂迎下滑》

3. Seatrade maritime news:《Warning of soaring dwell times for export containers at ports globally》

4. 金融界、搜航網、日經中文網

END

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法