今天,我們來聊一聊可轉債。

截至今天收盤,中證轉債指數跌0.43%,年初至今跌幅達到9.32%。

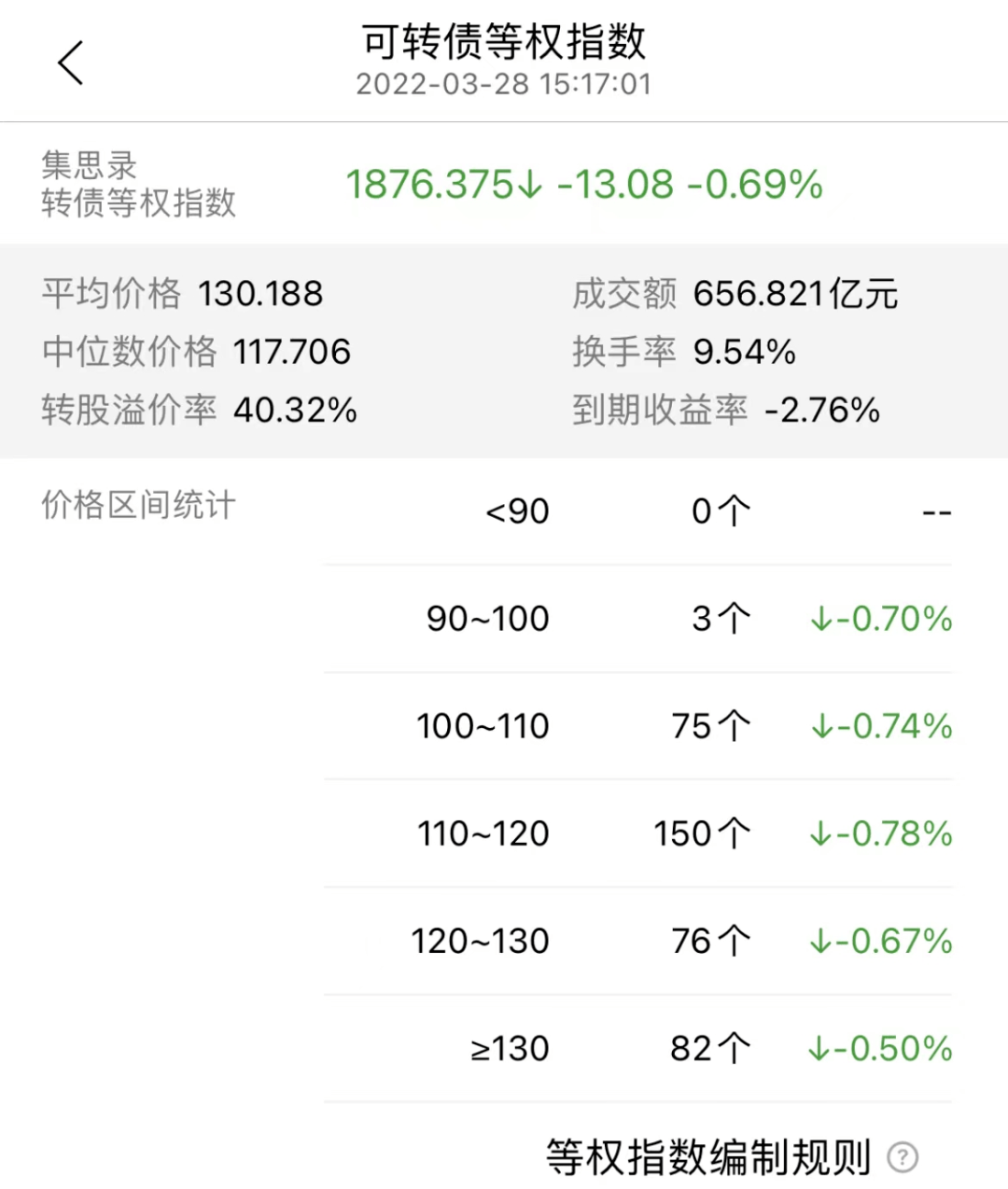

全天成交量656.821億元,市場上共有386隻可轉債,上漲74隻,平盤2隻,下跌310隻,也就是說市場上超8成的可轉債下跌,其中,華森轉債跌幅最大,下跌11.44%,漲幅最大的是美諾轉債,上漲32.24%。

可轉債等權指數下跌2.40%,其中110-120元的可轉債跌幅最大,跌幅達到0.78%。

可轉債一季度融資超700億元,創三年來最佳。

關注我們公眾號的菜友可能就有感覺,上周一到上周四,我們的頭條每天都是發新債分析,以至於很多人說菜基在劃水,摸魚。

文章也不寫了。。。

不過說真的,這種劃水,摸魚的日子,一年也碰不到多少次,想偷懶也要看市場給不給機會。

如果天天有新債可以打,那才是大型真香現場。

從今年的新債發行情況來看:

今年一季度可轉債融資規模已經超過700億元,是近三年來一季度融資最多的,去年一季度,可轉債市場融資規模450億元,2020年同期則不到400億元。

這700億元規模裡面:

成都銀行和重慶銀行兩家規模就達到了210元。

光伏龍頭通威集團120億元、華友鈷業76億元、中信特鋼50億元。

後面發行規模超過50億元還有齊魯銀行、常熟銀行和華陽股份這三家,大家可以多留意。

展開全文

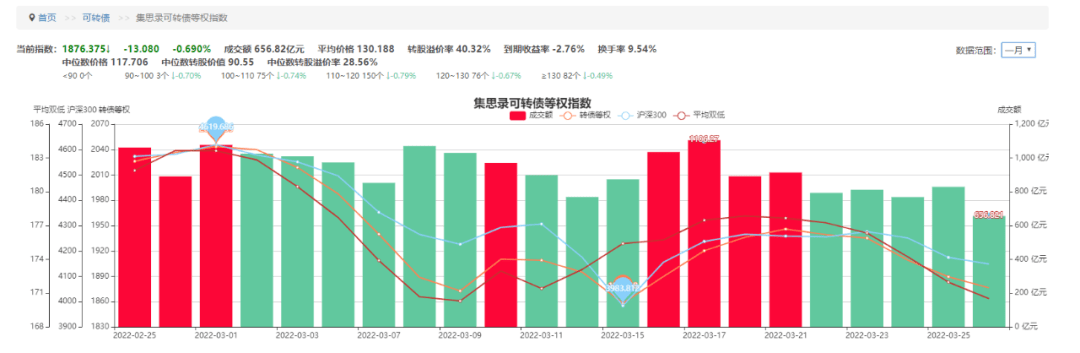

盡管新債發行規模創了近三年一季度的最佳,但可轉債二級市場的情緒,並不高漲。

從最近一個月的成交量情況來看,可以說是在小步下滑的,成交量下滑,就說明市場賺錢效應不明顯。

用人話來講,現在的行情,就是折磨人。

當然這跟A股和基金是一樣道理的,雖然已經有了政策底做支撐,但市場怎麼摩底,要摩多久,沒人能說的准,也沒人敢打包票。

今年要闖的難關,不少:貨幣政策會怎麼走,經濟數據好不好,疫情什麼時候能穩定下來,中美摩擦會怎麼走,俄羅斯烏克蘭問題,美聯儲加息問題,等等。

年初至今的種種情況,估計超出了很多人的90後,00後新基民、新股民的認知下限。

簡直是:too young too simple。

轉債市場難賺錢,其實也跟具體的標的有關,就是早期已上市的可轉債,真的是太貴了,失去了下有保底的投資屬性。

最近大跌,才將一些高價債的價格打下來了一點點,但不做網格,也很難賺錢。

今年密集上市的新債,可以成為重點觀察的對象,從投資性價比的角度來看,各自板塊內的新債會比老債更值得關注。

還有生豬養殖、航空等高彈性品種,以及部分成長品種的龍頭轉債,也有較為不錯的性價比。

股市暴跌,打新債還能不能賺錢?

這是最近留言裡問得比較多的一個問題。

其實可以看下近期有沒有新債上市破發的情況 ,如果沒有的話,打新債還是賺錢的,現實中也是,今年至今還沒有出現新債破發的情況。

不用慫,大膽頂格申購,就可以了,有條件的話,就拉多幾個人,一起打。

還有一個辦法就是看一下新債的轉股價是怎麼定的,如果轉股價是按照近期股價的高點來確定的,破發的機率就會比其他在股價低位發可轉債的要高一點。

因為剛確定發行可轉債的時候,可轉債的面值和轉股價值是相同的,都是100元,這樣大家才會買單。

然後正股價格產生波動,轉股價值跟著產生波動,市場再基於預期,產生溢價率,大家又根據自己的預期進行交易。

這里的交易:涉及到更多的考量,比如正股基本面,正股漲跌幅、轉股溢價率、市場博弈情緒等等的綜合。

正常來講,可轉債的面值和轉股價值要保持在合理的范圍內,才有人願意投資和交易。

如果在股價高位的時候發可轉債,然後發行期間又經歷股價回調,或者暴跌,這時候市場可能就不怎麼會認帳了,因為轉股價值縮水了,能換到的股票市值,比之前少了,如果買入之後,正股還是不漲的話,就會虧錢。

反之,如果是經歷過回調,安全係數就高一點了。

原理就是這樣子,如果消化不了的話,就記住:近期股價回調以後發的可轉債,收益會更穩一點。

如果你還有什麼疑問,歡迎在留言區討論。

作筆記是好習慣,給你新想法