大家好,我是最近港股打新一直沒賺到啥錢的小寶。

一邊看著野生大V吹噓港股打新上半年加權收益年化80%,一邊看著自己微微虧損的160+個帳戶。

頓時覺得世界真特麼魔幻…

不過難受歸難受,內卷的步伐還是不能停滴。

實不相瞞,小寶最近又找親戚開了張港卡。

帳戶剛下來,還熱乎~

話說,開卡的時候因為現金流有點緊,嘗試用了下銀行的信用貸。

30萬,說到就到,還真挺方便的。

而讓小寶意想不到的是,本來做好被銀行狠狠宰一筆的心理准備,沒成想銀行竟然從良了。

展開全文

而更「邪門」的是,竟然不只一家銀行從良,是近乎所有的銀行都在一夜之間從良了…

銀行的貸款利率居然都明碼標價,不再暗搓搓吸血了!

不用想,指望銀行自己改邪歸正這輩子是不可能的了,一定是央媽的鐵拳出擊。

嘿,如果你被小寶上面幾句話說得雲里霧里,那今天的文章可得看好嘍~

1、

辦過信用卡的朋友應該都接到過這樣的電話——

「餵,您好,請問是尊貴的陳先生嗎?我是XX銀行的客服,您之前在我們這邊辦過一張信用卡您還記得吧?現在,我們銀行有一個回饋優質客戶的活動,可以將您本月的帳單10000元分12期還,每期服務費只要60元,我直接給您辦理可以嗎?」

哇塞,好劃算啊,一個月才60塊錢,12個月只要60*12=720元。

720/10000=7.2%,利息也不高嘛。

正巧最近手頭不是很寬裕,要不還是分個期緩緩?

如果你給客服的回答是:好的,幫我辦理吧。

那麼恭喜你,成功掉到銀行給你挖的坑裡去了。

而如果是一個沒有理財知識基礎的朋友,要是沒人點撥的話,可能這輩子都搞不懂其中的套路。

2、

1萬元,分12期還,每期服務費60元,看起來年利率是7.2%。

但實際,其中的套路賊深。

第一個月,我們確實借了1萬元,利息60元,月利率0.6%,沒毛病。

可問題在於,我們並不是逐月還息,到期一次性還本,而是此後每個月,我們都在還本金!

越往後,剩餘未還的本金就越少,到最後一個月,我們的未還本金只有833元,利息卻還是60元!

60/833,月息就是7.2%!

我勒個去,這不是變相暴力加息了嗎?!

一般人可能覺得差別不大,無所謂。

如果你也這樣想,那理財可真是白學了。

對貸款來說,最最重要的,就是貸款利息高低。

銀行之所以不直接跟你說真實的年利率,而是告訴你每個月的名義利率,就是想讓你低估真實利率。

畢竟銀行的收入大頭,就來自存貸差。

低息吸納存款,高息放出貸款,左手倒右手就能賺個盆板缽滿。

而且,銀行為了規避自己的風險,避免讓小寶這樣的人跟他扯皮,還把60塊錢的「利息」改口叫為「手續費」。

套路之深,防不勝防!

3、

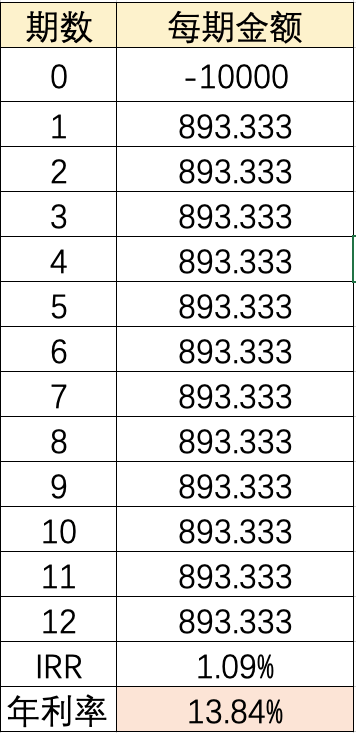

小寶,你說了這麼多,那銀行的分期利率到底有多高呢?

簡單,咱們直接拉個現金流算他的IRR就好——

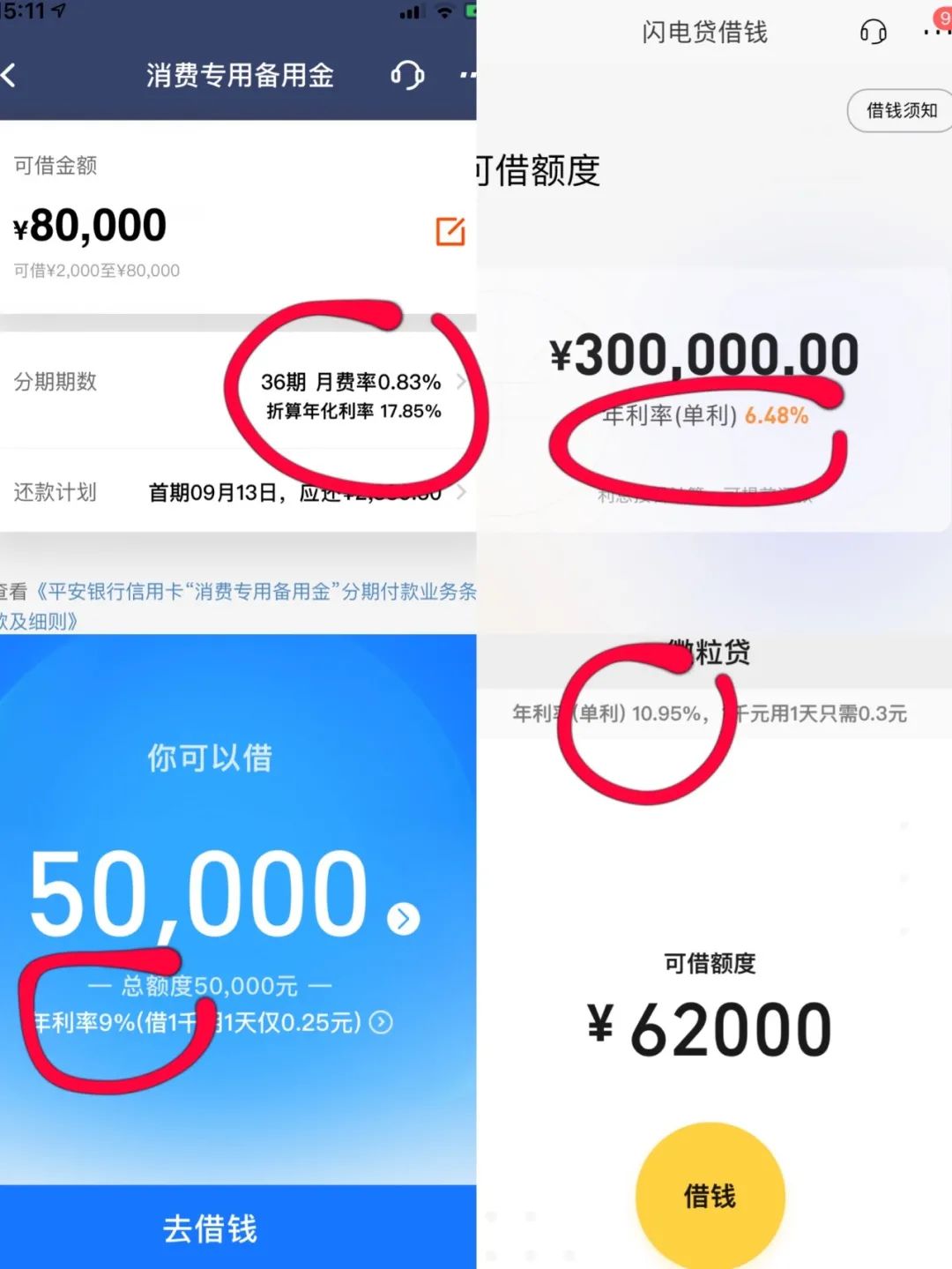

年利率13.84%,不算不知道,一算嚇一跳!

實際年利率,比我們以為的7.2%竟然高了將近一倍!

這你受得了嗎?

4、

當然,我們不可能隨時都拉現金流算IRR,而且對於普羅大眾來說這個難度係數太高。

咋辦呢?

如果你想進一步簡化計算,可以直接用月手續費率*22,這樣可以算出近似的實際年利率,誤差很小。

還是記不住?

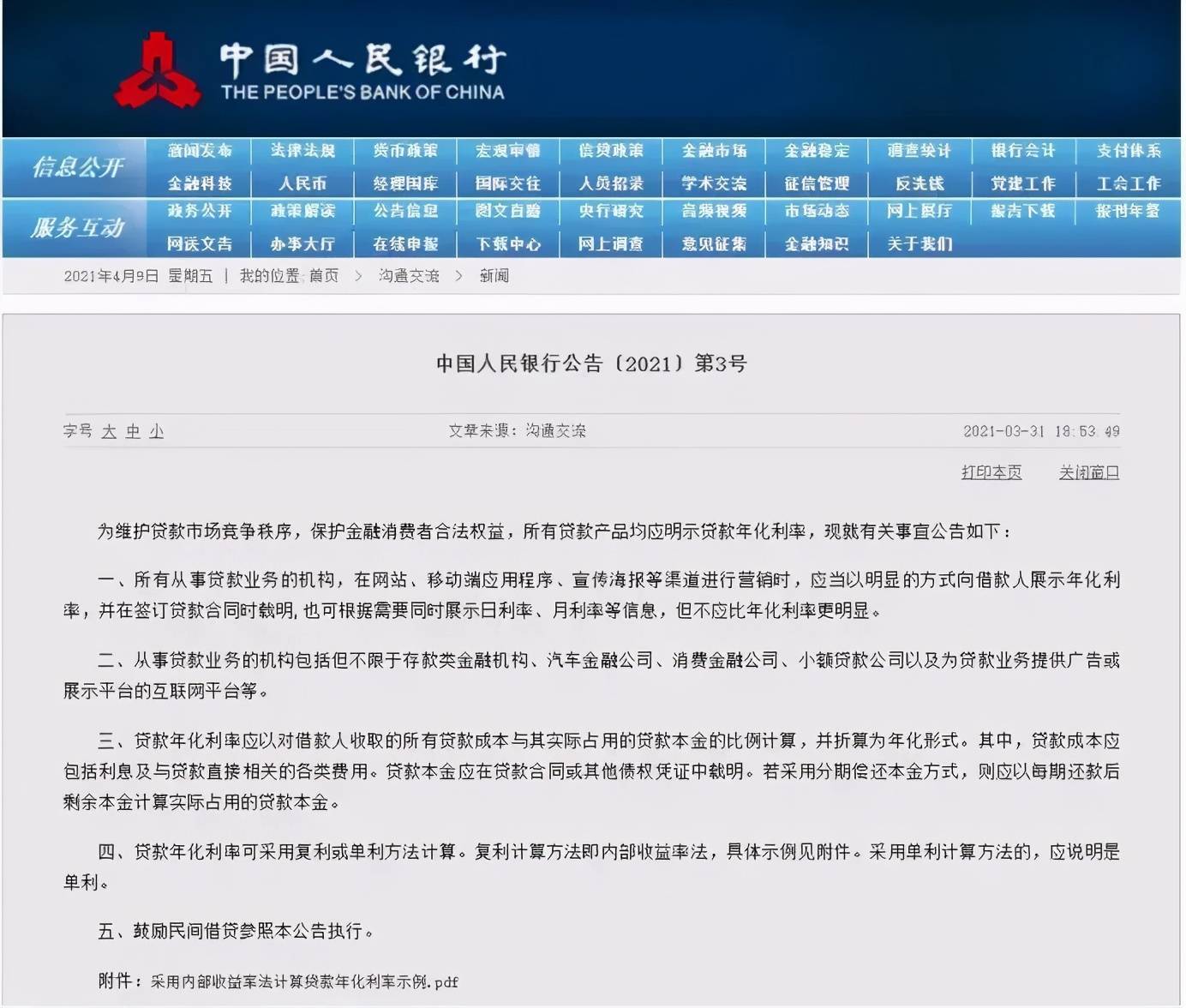

沒關系,前段時間央媽重拳出擊,一紙公告,要求所有貸款都得標明年化利率!

(點擊查看大圖)

小寶是深有感觸,鐵拳一來,大快人心,再也不用自己苦哈哈的算IRR了!

管你是招行、平安、支付寶還是微信,在央媽的照妖鏡面前都得通通現形。

雖然這些金融機構還是想隱瞞真實利率,故意縮小真實利率的字號,但比之前完全閉口不提可好太多了!

像平安那種年化17.85%的貸款,傻子都知道要繞著走

講真,小寶也是服了某些銀行的工作人員。

就算你算出了真實年化利率,他們也假裝不知道,還是一口咬定他們說的才是真實的、正確的。

有時候我也不知道他們是真傻還是裝傻,又或者是裝到自己真傻了。

就像某安某壽的業務員一樣,業績好的一定不是眼睛溜溜轉的那種聰明人,而是那種照著公司宣導好好背話術的「笨蛋」。

或許是真的看不出來自己賣的產品有什麼問題,又或許是看出來了卻假裝沒看出來…

害,扯遠了…

最後希望大家用好央媽的鐵拳,切記貸款之前要看清楚真實的年化利率,真有急用,要像小寶一樣多家比較,挑利息最低的使用。

作筆記是好習慣,給你新想法