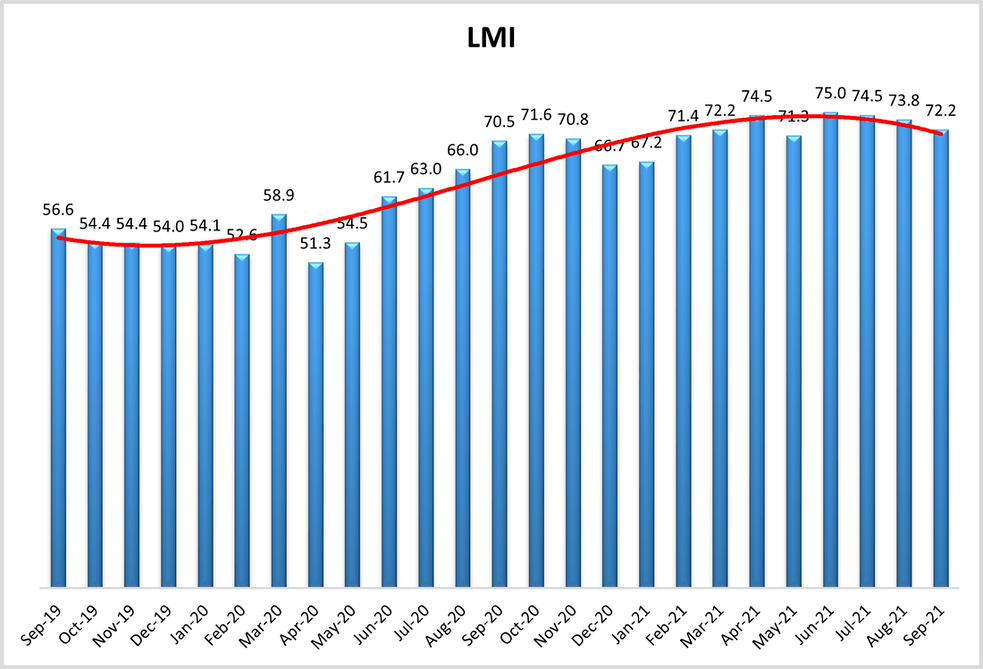

9 月份的 LMI 讀數為 72.2,本月的數字主要受成本指標(包括倉儲價格 89.3 的歷史最高讀數)驅動。有趣的是,庫存水平的增長率有所降低。下降可能是由於消費者需求旺盛導致庫存快速移動,但也由於物流延遲而緩慢進入。

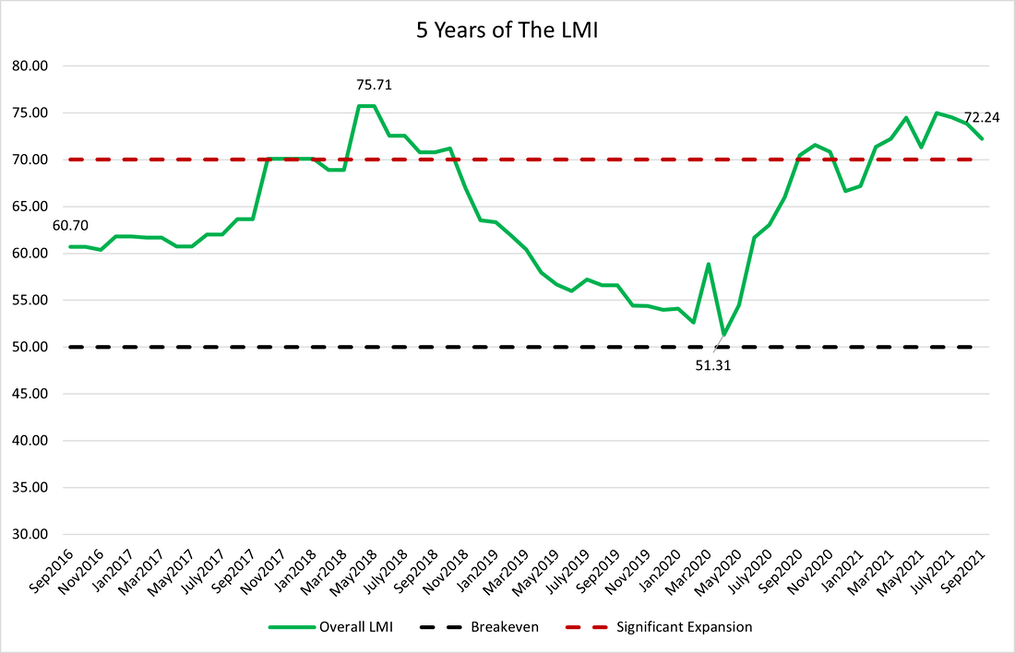

2021 年 9 月標志著 LMI 的五年,下圖顯示了指數前五年的整體指數得分。綠線代表整體價值,黑色虛線代表「盈虧平衡」點 50.0,在該點指標從擴張走向收縮,而紅色虛線設置為 70.0。這一擴張水平代表顯著50.0 以上,大約三個標准差和高於中位數增長率。

LMI 從未跌破黑線進入收縮狀態。但它在紅線上方花費了相當長的時間——尤其是最近。第一個這樣的高峰是在川普減稅之後的 2018 年 3 月至 10 月期間。

有趣的是,在這個峰值之後,我們觀察到穩步下降,因為整體指數評級下降到 60 ,然後從 2019 年 4 月至 2020 年 3 月,隨著上游公司與貿易戰相關問題和整體工業放緩而苦苦掙扎,以及多輛卡車車隊的閒置(當時的增長受到消費熱度的推動)。

具有諷刺意味的是,COVID-19 的爆發導致了有明顯的轉變,隨著美國消費者轉向網上購物,國際供應鏈競相趕上各種封鎖和關閉造成的延誤。

在經歷了 2020 年春季和夏季的過渡期之後,一年前的 2020 年 9 月開始了新的繁榮期。從那時起,除了兩個讀數外,所有讀數都超過了 70。整體指數連續八次高於 70.0,在過去 13 次中有 11 次高於 70.0。

物流業以前也經歷過這樣的高峰,但在 LMI 的歷史上從未經歷過這麼長時間。在最後一個高峰之後,隨後的下降接踵而至。觀察這個峰值之後的時期是否遵循類似的模式將會很有趣。由於高峰期持續了相當長的時間,因此已經存在一些差異。

此外,這一高峰主要來自新出現的結構性問題,這些問題可能需要相當長的時間來糾正,這可能會延長持續時間。無論哪種方式,繼續跟蹤物流行業何時有所緩解,與 2018-2019 年觀察到的一樣陡峭。如果出現下降,它似乎不太可能很快到來。

LMI 分數是構成物流業的八個獨特組成部分的組合,包括:庫存水平和成本、倉儲能力、利用率和價格,以及運輸能力、利用率和價格。LMI 是使用擴散指數計算的,其中任何高於 50% 的讀數表明物流正在擴張,低於 50% 的讀數表明物流業正在萎縮。

展開全文

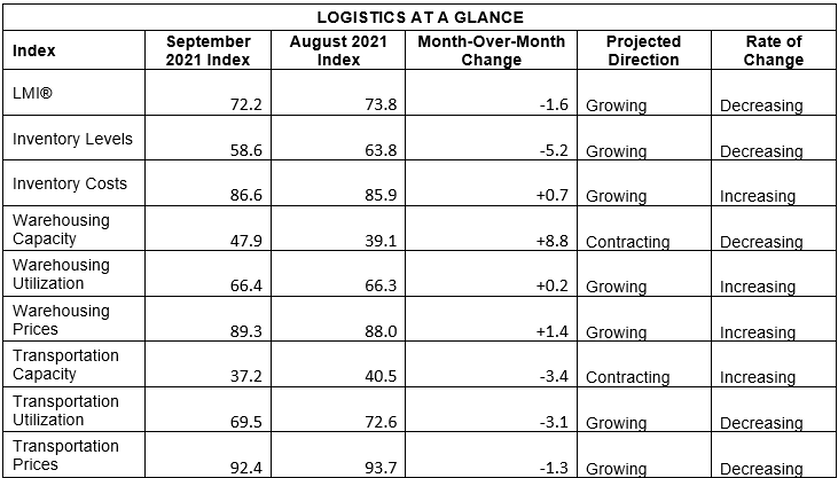

總體而言,LMI 指數較 8 月份的 73.8 略有下降(-1.6)。本月指數的增長是由整個指數的指標推動的,主要是那些涉及容量和成本的指標。

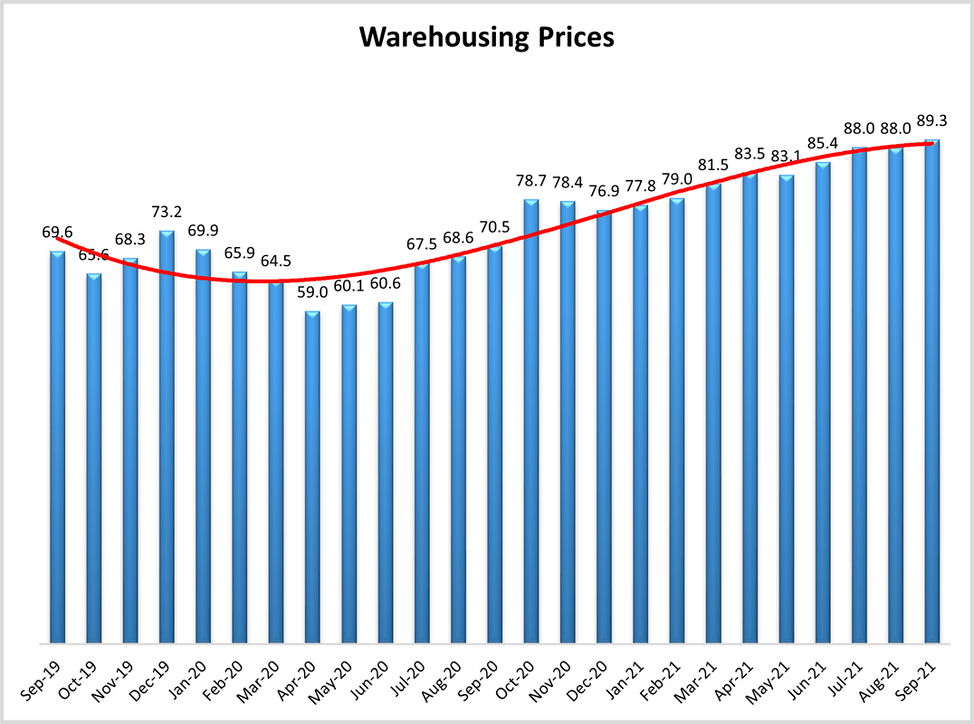

LMI 連續第四個月觀察到倉儲價格讀數創下歷史新高,本月為 89.3。有趣的是,這仍然落後於運輸價格,其讀數為 92.7 的天文數字,它是七個讀數中的第六個突破 90.0。

美國港口的速度放緩在 9 月份受到了很多關注,9月中旬有73艘船舶在聖佩德羅灣拋錨或漂流。這一瓶頸導致全球船期可靠性在 2021 年 8 月降至 33.6% 的歷史最低點,比一年前的這段時間下降了 30.1%,因為現在船舶平均晚點 7.6 天,並且船舶平均 10.1 天。

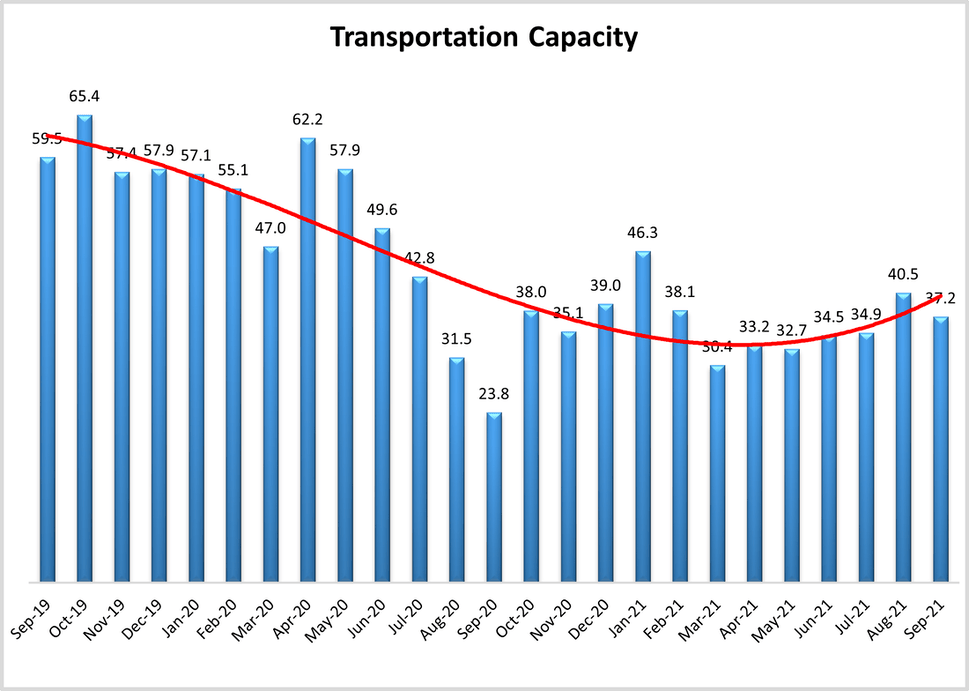

運輸能力指標證實了空間不足,讀數為 37.2,比 8 月下降 (-3.3),標志著該指標在過去 14 個月中第 12 個月處於 30,該值代表顯著收縮。

對此,沃爾瑪、好市多、塔吉特和宜家等零售商已經租用了自己的貨櫃船,以避免與其他船隻相關的延誤。可口可樂則另闢蹊徑,租用了一艘通常用於原材料的散貨船,將急需的製造材料運往美國。雖然這可能對大型零售商有利,但它會限制無法自行租用整船的小型進口商的可用能力。

為了緩解這種緊張局勢,波音公司還擴大了在中國的產能,將 767 轉換為貨機以緩解貨運問題。美國聯合航空公司還將現有的 777 重新定向到僅貨運航班,恢復疫情前的做法。

港口擁堵導致的連鎖反應,9 月拖運費上漲 6%,比 2020 年 9 月高出 32%。此外,南加州的擁堵導致地面運營商拖車的運力高度的不平衡。每三個從南加州出發前往美國其他地區的包裹,只有一個返回。這導致大量的拖車負載,其中貨櫃沒有被充分利用,向港口移動。

每天有超過 1,500 輛 FedEx 拖車從南加州出發,這些成本會迅速增加。這種高成本反映在運輸價格指標中,讀數為 92.7。雖然這比 8 月份略有下降 (-1.3),但它仍然代表著非常顯著的增長水平(作為一個變化指數,表示較 8 月份的價格總體上有顯著上漲,只是變化速度較慢)。

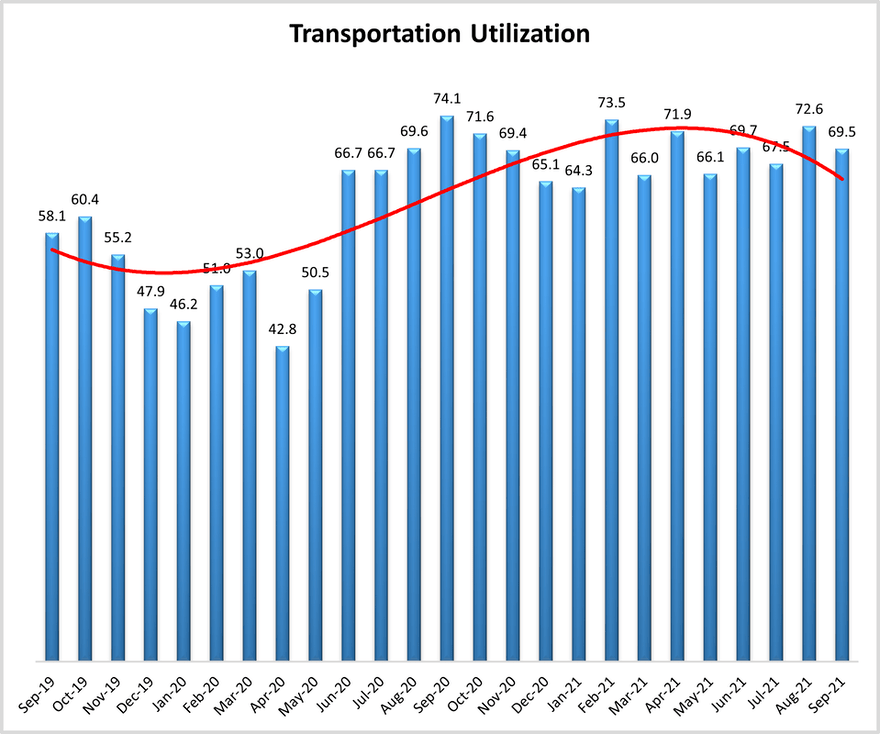

作為回應,DHL 將從 2022 年開始將美國客戶的價格平均提高 5.9%,以彌補運輸價格的上漲。最後,在應對運力緊張和價格高企的情況下,運輸利用率繼續以 69.5 的速度增長。

緊縮從運輸和擁擠的港口延伸到倉儲和存儲。有趣的是,長灘港實行 24 小時輪班制並沒有產生什麼影響。這至少部分貨物離開碼頭,但它可以去的地方也是有限的。

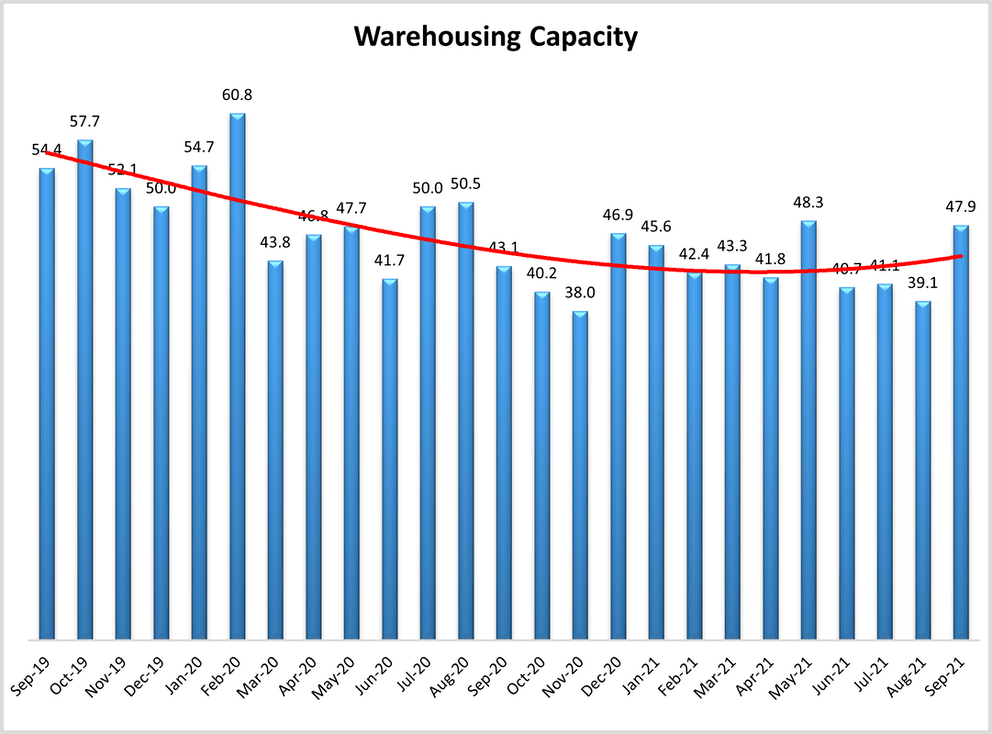

由於缺乏倉儲空間,貨櫃無處可去,因此托運人持有底盤的時間比平時長。受訪者證實了這一點,倉儲能力讀數為 47.9,這是該指標連續第 13 個月顯示收縮,讀數低於 50.0。

從本質上講,即使貨物通過碼頭,它們也只是從一個交通擁堵轉移到下一個。運輸緩慢加劇了倉儲緊縮,因為公司試圖提前備貨以應對潛在的供應延遲。

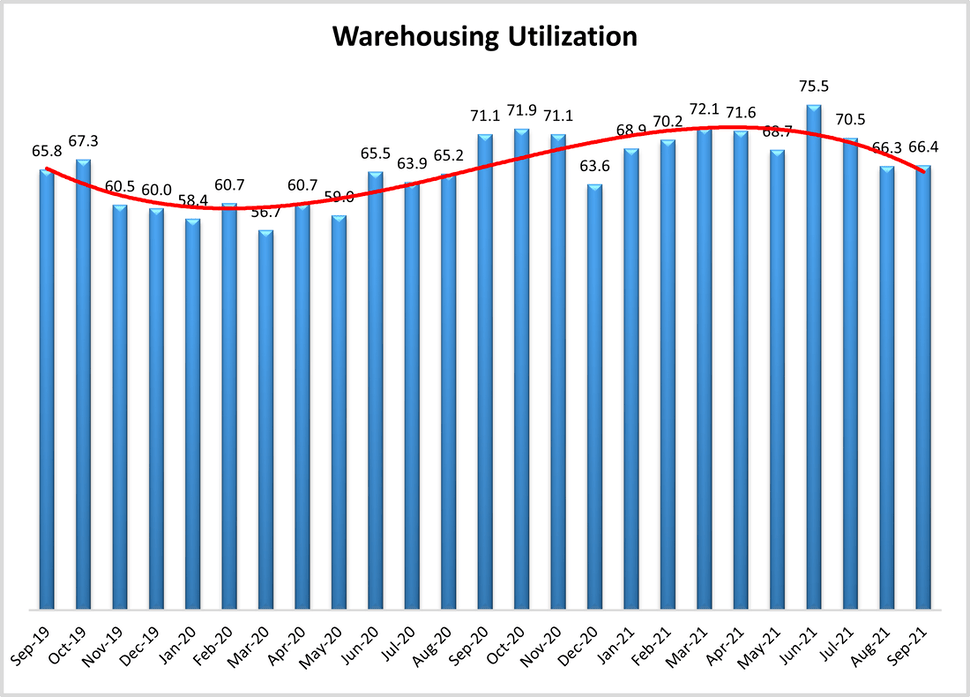

沃爾瑪就是一個案例,它在 7 月底持有 478 億美元的庫存,比 2020 年增加了 16%。這導致倉儲價格達到創紀錄的 89.3,並且倉儲利用率持續增加(讀數為 66.4)。倉儲和運輸指標顯示全面快速增長,但在兩個庫存指標中,可以看到了分歧。

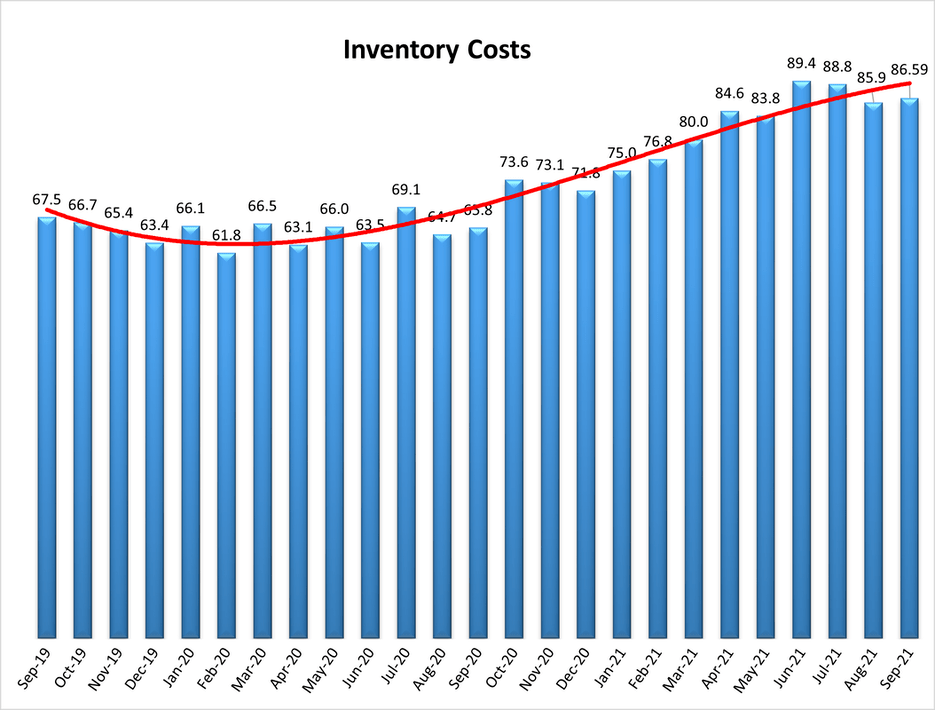

庫存成本緊隨指數的其餘部分,小幅上漲(+1.6)至歷史前三名的 86.6。庫存水平與這一趨勢相反,下降 (-5.2) 至 58.6,這一增長水平實際上低於 61.2 的歷史平均水平。

從本質上講,庫存水平受到持續增長的消費者需求(2021 年 8 月零售額增長 0.7% ,超過預期)和物流服務可靠性有限導致補貨時間緩慢的雙重影響。今年第四季度,供應鏈問題可能會影響整個領域的商品,包括聖誕樹、英國的天然氣和耐克運動鞋。

如上所述,庫存水平的低增長可能會削弱整體指數以及供應鏈的繁忙程度。

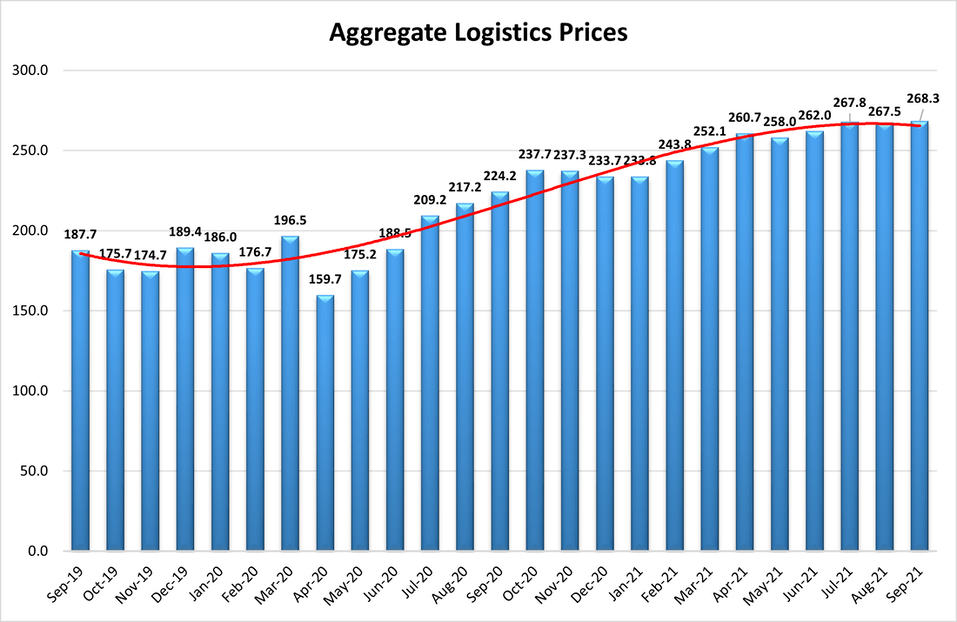

下圖顯示的物流總價格(結合庫存、倉儲和運輸成本)更清楚地表示了物流網絡壓力。總成本在 9 月份創下歷史新高,為 268.3。這比歷史平均水平 217.0 高出兩個多標准差。自 3 月以來,總成本一直高於 250.0,這一水平歸類為顯著增長。

物流成本的不斷增加繼續使企業難以有效、可靠地運輸貨物。四季度普遍是物流行業的「關鍵時期」。然而,2021 年 1 月至 9 月的讀數是該指數歷史上任何 9 個月期間的最高成本,這種增長將繼續在第四季度加大。

下表列出了物流經理指數八個組成部分中每個組成部分的指數得分以及總體指數得分。八個指標中有六個顯示出增長的跡象,而兩個容量指標都繼續收縮。物流行業仍然緊張,根據未來的預測和行業專家,今年剩餘時間似乎可能會保持這種狀態。

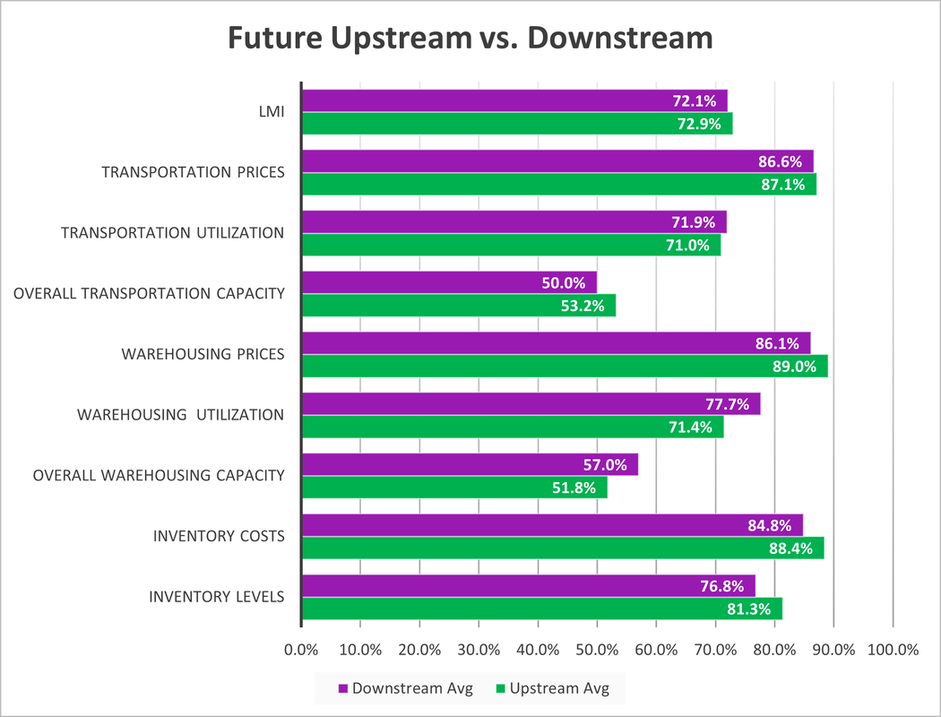

本月,上游(藍色條形)和下游(橙色條形)公司報告稱,物流服務利用率持續增長。我們觀察到可用運輸能力和運輸價格之間存在顯著差異。

雖然物流網絡無處不在,但檢驗表明,對於下游公司(即零售商和其他面向消費者的受訪者)來說,運輸變得特別困難。所有受訪者都報告 9 月份運輸能力收縮,但下游企業的數據下降了 11.5 個百分點,收縮率為 30.5。

與此相關的是,下游企業報告的運輸價格增長率比上游企業高 96.6 – 6.9 個百分點。如果 96.6 的讀數單獨存在,這將是 LMI 歷史上任何指標的最高讀數。供應鏈各個層面的運輸都受到限制,但面向下遊客戶的公司似乎在確保國際運輸能力和美國最後一英里交付方面遇到了特別的困難。

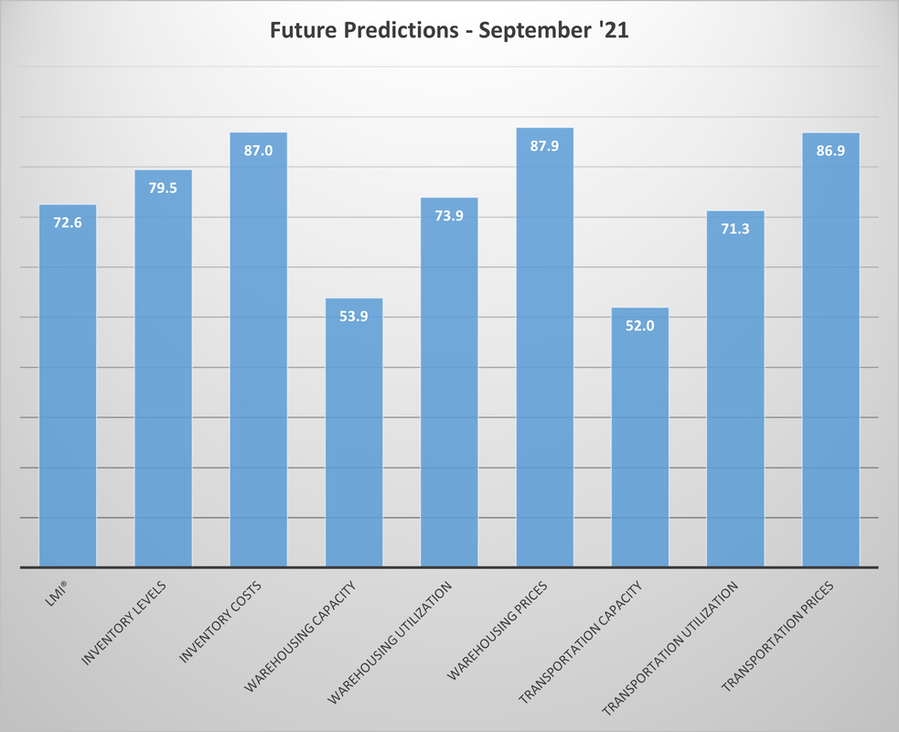

受訪者預測 12 個月後整體 LMI 和個人指標的變化。對未來評級的預測如下所示。

對於明年,受訪者預測整體 LMI 的增長率為 72.6,比 8 月未來預測的 73.6 下降了一個點。雖然有所下降,但仍遠高於 64.2 的歷史平均增長率。

這個高分是由對所有三個價格指標的 80 以上的預測驅動的。受訪者還預測倉儲和運輸能力的邊際增長,倉儲能力的預計增長與前兩個讀數有所不同。

未來預測的確切性質因供應鏈而異,但是本月並沒有看到兩組之間對未來預測的分歧:

有趣的是,檢驗顯示上游或下游受訪者的期望之間沒有顯著差異。這兩個團體都預計倉儲和運輸能力的增長很少甚至是邊際增長,這與 8 月份運力預測呈負面趨勢的情況有所不同。他們還預計未來 12 個月的價格將持續上漲 。

最後,兩組都預測整體 LMI 將繼續以 72-73 的速度擴大,與我們目前觀察到的增長一致。

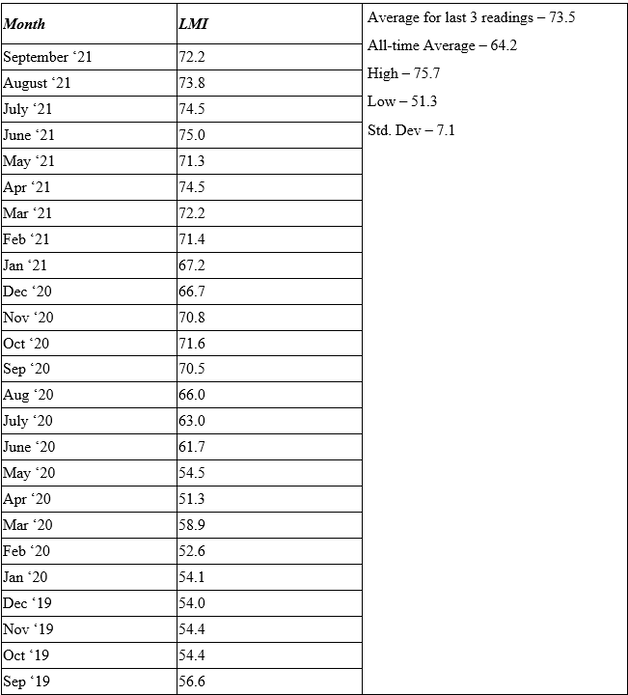

這一時期從過去兩年的LMI的前讀數一起的介紹如下表。這些值已更新以反映計算整體 LMI 的方法:

整體 LMI 指數為 72.2,比 8 月份的 73.8 下降(-1.6),比 7 月份的 74.5 小幅下降(-0.7)。

回顧過去兩年的整體指數讀數,就會出現明顯的趨勢。從 2019 年 9 月到 2020 年 5 月,這是一個以工業收縮和 疫情爆發為標志的時期,整體指數顯示出邊際增長,讀數在 50 。

2020 年夏季出現了一個過渡時期,隨著全球經濟的一部分開始重新開放,讀數為 60 。從一年前的 2020 年 9 月開始,物流業開始以極快的速度增長,此後除了兩個讀數外,其他讀數都超過了 70。將其歸類為顯著的增長率(僅 60 的 12 月和 1 月讀數,部分原因是第四季度庫存被拋售)。

2021 年 1 月至 9 月是該指數歷史上最高的 9 個月平均總分,為 72.5。第四季度通常是物流網絡一年中最繁忙的時期。

受訪者不期待任何顯著救濟在未來12個月,預計的72.6的增速,低於8月的未來預測73.6點,比64.0的所有時間均顯著較高。由於產能供應繼續難以跟上需求,未來 12 個月的這種增長率將導致價格持續上漲。

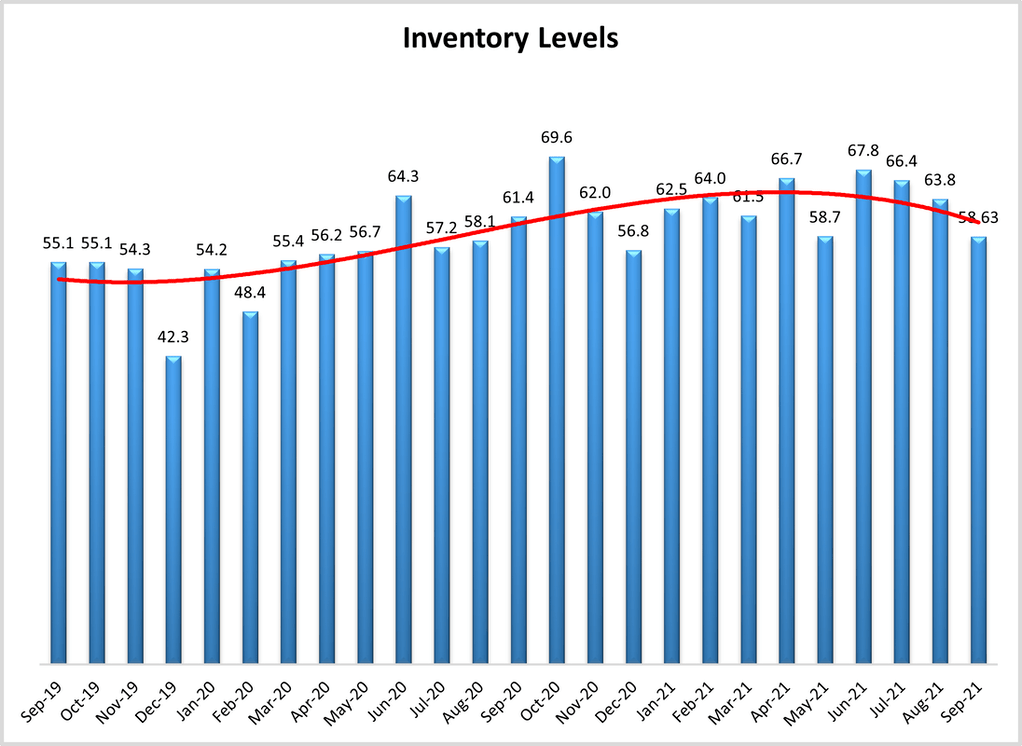

庫存水平

庫存水平值為 58.6,低於 (-5.2) 9 月的讀數 63.8,低於歷史平均值 61.2。如上所述,庫存水平下降是本月整體指數小幅下降的主要驅動因素之一。具有諷刺意味的是,隨著供應鏈變得不那麼忙碌,這個指標可能會增加,這在我們的非產能指標中通常是不正確的。

當我們進入第四季度並且公司試圖為假期高峰期建立庫存時,觀察庫存水平是否確實以任何顯著方式增加。我們通常會看到庫存在九月和十月增加,但今年公司可能很難拿到貨在其配送中心和在貨架上。

未來預測表明,公司預計庫存增長將顯著增加,預測庫存水平為 79.5,略高於 9 月未來預測的 78.5(+1.0)。這一預測的實現取決於供應網絡比目前更快地移動庫存的能力。這 20 點的波動是否表明大量庫存將在第四季度後到來,導致企業庫存過多的經典牛鞭效應。

庫存成本

庫存成本當前值 86.6 比 8 月的 85.9 上升 (+0.7),僅比 6 月的歷史高點 89.4 下降 2.8 點。該讀數比 2020 年 9 月和 2019 年 9 月分別上升了 20.1 和 19.1 點,顯然供應鏈目前面臨的壓力已經消除了一些季節性規范。

我們再次看到,雖然由於客戶需求旺盛和交貨緩慢導致整體庫存增長緩慢,但儲存貨物的成本繼續以驚人的速度攀升,這表明大量貨物正在以驚人的速度通過供應鏈流動。

受訪者預計不會有太大的緩解。當被問及他們預計 12 個月後的庫存成本是多少時,平均值為 87.0,比 8 月未來預測的 89.3 低 (-2.3),但仍然非常高。如果這個預測是准確的,它將代表創紀錄的增長水平,表明公司預計未來 12 個月供應鏈成本不會有太大的緩解。

倉儲能力

與2021年8月的倉儲能力快速增長背離,2021年9月的倉儲能力值為47.9,比上月略有增加8.8個百分點。然而,重要的是要指出,這並不意味著更多的倉庫空間在 9 月份上線,只是可用性收縮得更慢。

這是否意味著更多的倉儲上線,或者僅僅是進入本月的倉儲已經非常稀缺,而且很難進一步減少,目前尚不清楚。

此外,它延續了低於 50% 大關的讀數模式,現在是連續第 13 個月。相對於一年前,這個讀數反映了4.8個百分點的增長。

展望未來 12 個月,預計倉儲能力指數將以 53.9 的速度增長,比 8 月未來預測的 48.3 高 (+5.6),並表明從之前的收縮預測轉向更加樂觀的增長預測。53.9 代表緩慢的增長率,但在當前市場上,任何額外的容量都會比替代方案更好。

倉儲利用率

2021 年 8 月倉儲利用率指數為 66.4%。這比上個月增加了 0.1 個百分點。與一年前的讀數相比,本月的數值反映了 4.7 個點的下降。倉儲指標似乎以滯後方式變化,也就是說,當我們看到容量水平發生變化時,可能需要一兩個月的時間才能反映在利用率標記中。

之前對這些級別的解讀使我們相信更多的倉儲即將上線。鑒於產能收縮放緩,情況可能如此。然而,需求下降(鑒於本月和前幾個月的價格上漲)也可能成為產能增加和利用率持平的原因。未來幾個月將標志著這是否是這種情況。

展望未來 12 個月,預測的倉儲利用率指數為 73.9,低於(-3.1)8 月未來預測的 77.0。由於供應難以跟上需求,受訪者繼續期望全年利用越來越多的可用倉庫空間。

倉儲價格

倉儲價格指數在 2021 年 9 月錄得 89.3%,比 8 月上漲 1.3 個點,是連續第四次創下歷史新高,這一讀數延續了倉儲價格增長的趨勢。該讀數比一年前的讀數提高了 18.8 個百分點。

請注意,一般而言,倉儲市場的走勢往往滯後(如上所述)。因此,如果更多產能繼續上線並且利用率保持持平或下降,那麼我們預計價格會下降。這在實踐中是否正確還有待觀察。

未來的預測表明,受訪者預計價格將繼續以87.9八月的未來預測的 88.0 的速度,基本保持不變(-0.1)增長。即使在未來 12 個月內有一些潛在的倉儲能力上限,受訪者預計在今年剩餘時間和 2022 年仍將支付更高的價格。

運輸能力

2021 年 9 月的運輸能力指數為 37.2%。這比 8 月份的 40.5 下降了 3.3 個百分點。運力指數仍處於歷史低位,運力下行壓力持續。

此外,我們的數據表明,供應鏈下游企業的運力下行壓力仍然非常大(下游運力指數僅為30.2),表明企業在假期增加出貨量方面面臨重大挑戰。供應鏈上游的公司報告的產能限制不像下游公司那樣嚴格(上游運輸能力指數為 41.7)。

雖然這種差異在統計上是顯著,未來運輸能力指數從之前的讀數略有下降。這意味著較之前的未來預期下降 4.8 點,但該指數仍略高於 50 的臨界閾值,表明未來 12 個月運力將小幅擴大。

交通利用率

2021 年 9 月交通利用率指數為 69.5%。這一數字比 8 月的 72.6 下降了 3.1 個百分點。交通利用率指數保持在歷史高位,表明交通利用率繼續擴大。下游運輸利用指數還要高,在73.7,而上游指數是66.8。

應當指出的是,未來的交通利用率指數下跌2.9點,表示對未來12個月71.3%的水平。盡管出現小幅下降,但未來交通利用指數仍大幅高於 50,表明對交通利用繼續強勁增長的強烈預期。

運輸價格

2021 年 9 月運輸價格指數為 92.4%。這與 8 月運輸價格讀數 93.7 相比小幅下降 1.3%。運輸價格指數雖然較上月創紀錄水平略有回落,但仍處於極高水平,表明運輸價格上行壓力依然很大。價格壓力是下游企業,其中指數登記96.6甚至更高-在LMI史上任何指標最高讀數。

未來交通運輸價格指數為 86.9,比上月預期的 87.4 低 0.5 個百分點。對未來 12 個月運輸價格持續上漲的預期仍然非常強烈,未來指數遠高於表明擴張的臨界水平。

END

公眾號:跨境電商物流百曉生

作筆記是好習慣,給你新想法