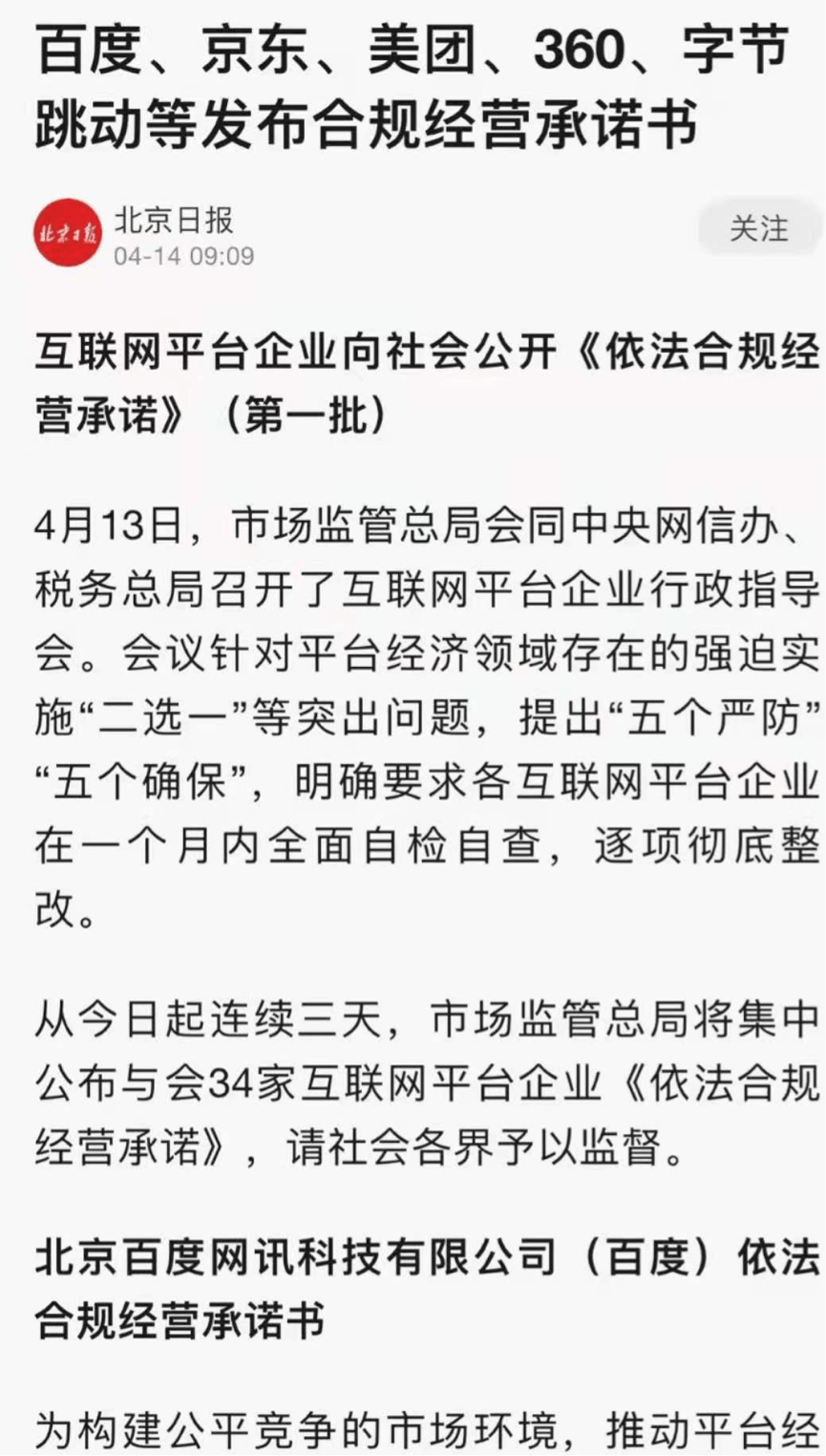

1

最近的反壟斷動作可謂雷霆萬鈞:

上周末,阿里因「二選一」被罰182億,是史上最高罰單;

兩天之後,上海對一家外賣平台食派士開出反壟斷罰單,罰金雖然只有116萬多,但行政處罰書,卻因為引入經濟學和計量學的公式而大火;

三天後,國家工商總局會同中央網信辦、稅務總局召開34個網際網路平台參加的行政指導會,對「強迫實施「二選一」、濫用市場支配地位、實施「掐尖並購」、燒錢搶占「社區團購」市場、實施「大數據殺熟」、漠視「假冒偽劣」、「信息泄露」以及實施涉稅違法行為等問題必須嚴肅整治。」

四天後,江蘇省淮安市中級人民法院就美團不正當競爭行為作出判決,判決美團賠償餓了麼35.2萬,該法院還認定了多起美團強制商戶「二選一」的案例,包括通過漲傭金、置休、縮小配送范圍等手段強制商戶與美團「獨家合作」。

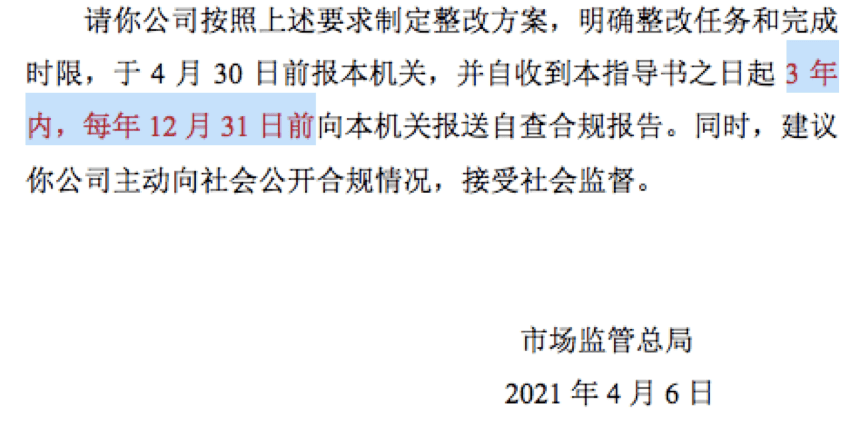

並且,國家工商總局還連續三天,陸續公布34家參會企業的《依法合規經營承諾書》;要求阿里在4月30日前,把整改情況匯報上去,並連續三年,在每年12月31日前,報送自查合規報告。

展開全文

可以看出,粗放發展了20多年的網際網路,已經進入嚴監管的大周期里了,反壟斷不是一件事,不是一個平台的事兒,不是短時間的事兒,未來三五年,恐怕都是網際網路平台企業的反壟斷治理年!

既然這件事這麼重要,也必然跟商家經營息息相關,但是如何界定壟斷,之前業內一直莫衷一是爭論不休。

今天,我們借著工商總局對阿里182億罰單的《行政處罰書》和《行政指導書》,結合2010年騰訊和360的反壟斷訴訟案,以及2015年國家發改委對高通公司濫用市場支配地位實施排除、限制競爭的壟斷行為做出《行政處罰決定書》,罰款60億,這三大反壟斷著名案例,解讀一下如何界定壟斷,以及商家如何應對平台的壟斷行為。

2

工商總局對阿里的《行政處罰書》和上海對食派士的《行政處罰書》最近都比較火,很多人研究,大家發現,政府的處罰書相當專業,不是說行政文書格式和法律格式專業,而是裡面關於電商和市場的認定非常專業。

從阿里《處罰書》來看,判斷一個企業是否具有壟斷地位,需要先理清幾個關鍵問題:

第一,這是一個什麼類型的企業?

第二,這是一個在什麼市場空間的企業?

第三,在同類型的市場中,是否超過50%?

第四,是否濫用市場支配地位?

認定一個企業是否具有壟斷地位,需要先界定一個市場邊界和空間,否則壟斷的判斷無從談起。

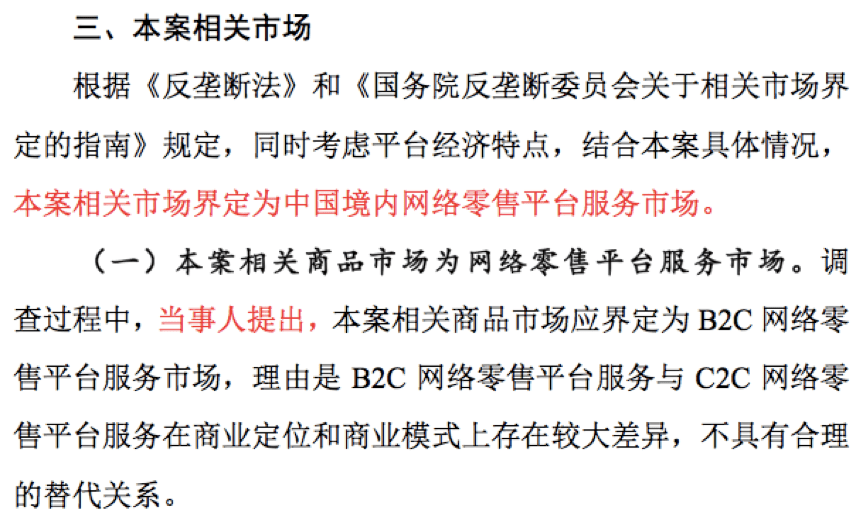

《處罰書》認定,本案的界定為中國境內網絡零售平台服務市場,如圖:

(圖片內容來自國家市場監督管理總局反壟斷局網站下載的)

(圖片內容來自國家市場監督管理總局反壟斷局網站下載的)

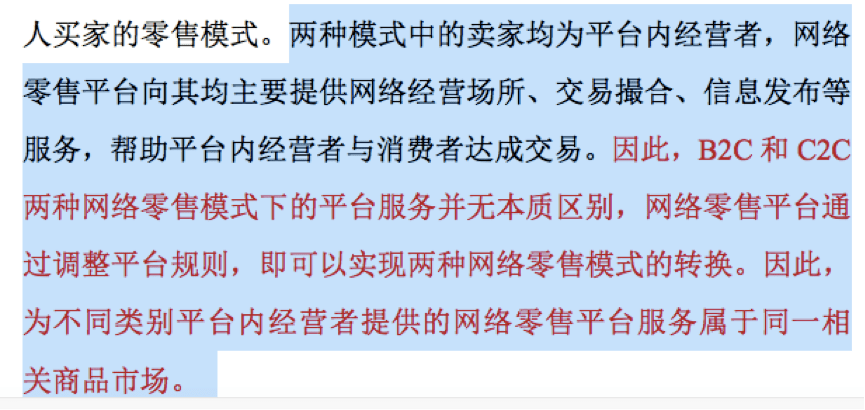

之所以要有這個界定,是因為阿里提出,本案的界定應該區分B2C和C2C,兩者模式差異較大,不具備可替代性。

如果要是區分B2C和C2C的話,天貓是B2C,規模在3萬億GMV左右,淘寶GMV則不算在內,同時國內B2C市場除了京東、蘇寧、國美、唯品會等,還有線下商場,也是B2C模式(商家對個人),如果只算B2C,天貓未必占比超過50%。

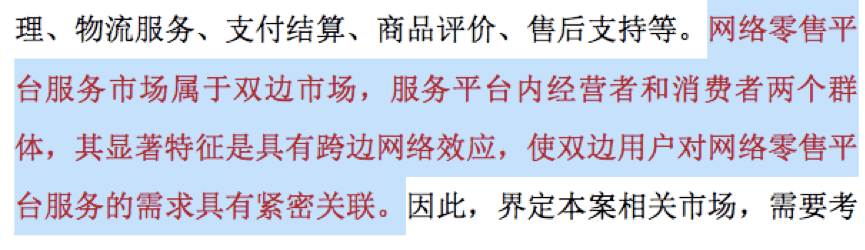

但阿里這一訴求未被採納,《處罰書》認為,網絡零售平台服務市場是雙邊市場……界定需要從經營者和消費者兩個角度分別進行需求替代分析和供給替代分析:

首先,在線上與線下是否同屬一個市場范疇時,《處罰書》認定,網絡是單獨市場,線上線下分屬不同市場空間,理由如下:

(1)從經營者需求替代分析,二者不具有緊密替代關系。

一是覆蓋地域和服務時間不同。

二是所服務經營者的經營成本構成不同。

三是支持經營者匹配潛在消費者的能力不同。

四是為經營者提供的市場需求反饋效率不同。

(2)從消費者需求替代分析,二者不具有緊密替代關系。

一是可供消費者選擇的商品范圍不同。

二是為消費者提供的購物便捷程度不同。

三是為消費者比較和匹配商品的效率不同。

(3)從供給替代分析,二者不具有緊密替代關系。

一是盈利模式不同。

二是線下零售商業服務轉變為網絡零售平台服務難度較大。近年來,線下零 售商業服務經營者實際發展為網絡零售平台的情況較少。

然後,對於B2C和C2C的區分,也不認同,理由是:

「在兩種商品銷售方式下,網絡零售平台對平台內經營者提供的均為網絡經營場所、交易撮合、信息發布等服務」,因此認定,B2C和C2C不區分。

實際上,關於市場邊界認定的問題,一直是爭論比較大,到底是只算B2C,還是算是C2C?到底是只界定網絡零售市場?還是線上線下都有的全社會零售?

這個《處罰書》算是給業界爭論,做了一個定奪,當然,隨著市場的變化,這個定奪的有效期多久,還不好說,畢竟現在越來越多的企業,早就線上線下一體化了。

第二個問題就是要界定市場空間在中國境內,如果不界定在國內的話,亞馬遜也是電商巨頭,若也算進來,估計沒有誰能超過50%的規模。

一是從經營者需求替代分析,中國境內市場與境外市場不具有緊密替代關系。

二是從消費者需求替代分析,中國境內市場與境外市場不具有緊密替代關系。

三是從供給替代分析,中國境內市場與境外市場不具有緊密替代關系。

四是為中國境內不同地域提供的網絡零售平台服務屬於同一相關地域市場。

看完這四點論述,是不是發現「替代關系」這一條被重復了三次,實際上,除了市場份額,就是替代關系,這是認定壟斷的核心兩點。

綜上來看,判斷一個企業是否有市場支配地位,界定市場主體和市場空間,非常關鍵,否則就沒有辦法確定「替代關系」到底緊密不緊密。

說到這里,就引申一下11年前騰訊與360的那場大戰,俗稱3Q大戰,360起訴騰訊壟斷,讓用戶「二選一」,但廣東高院和最高法院都判定騰訊沒有壟斷,有人說其中因素之一,是因為,騰出出了一個昏招,讓用戶在qq和360之間選一個,但是,這一招只發布了一天,就讓當時qq的對手MSN用戶增長了2300萬,可見大家對qq的依賴並沒有那麼強,雖然占了80%的市場份額,但qq是可以替代的。當然法院判決還有其他因素,這只是當時一個小插曲。

兩者對比是想告訴大家,「替代關系」是壟斷判定的關鍵因素。

3

市場主體和市場空間界定之後,就是市場規模了,阿里在網絡零售平台服務市場的規模,到底是否超過50%呢?

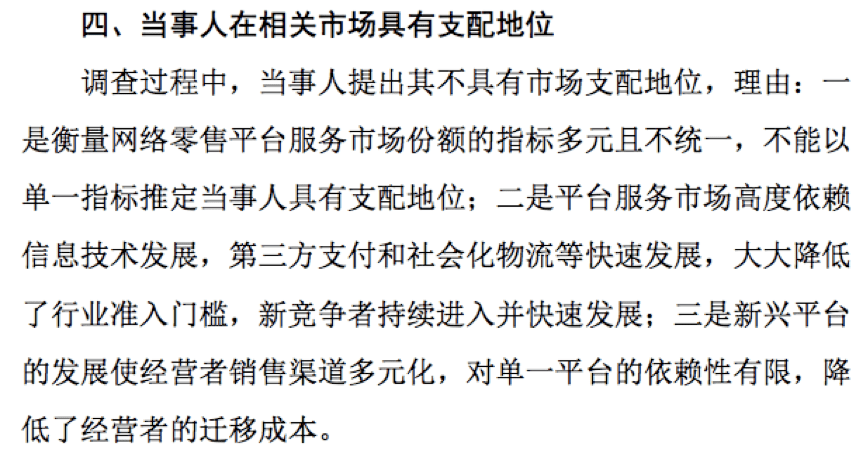

阿里是不認為自己沒有壟斷支配地位,原因是:

但這些信息未被採納,《處罰書》認為:

(一)當事人的市場份額超過50%。

2015—2019年,當事人網絡零售平台服務收入在中國境內10家主要網絡零售平台合計服務收入中,份額分別為86.07%、75.77%、78.51%、75.44%、71.17%。

2015—2019年,當事人網絡零售平台商品交易額在中國境內網絡零售商品交易總額中,份額分別為76.21%、69.96%、63.58%、61.70%、61.83%。

這個兩組數據,倒也是從側面印證了阿里在流量商業化方面的超強能力,2019年,交易額占比61.83%,收入占比71.17%。

(二)相關市場高度集中。近5年來,當事人市場份額較為穩定……其他競爭性平台對當事人的競爭約束有限。

(三)當事人具有很強的市場控制能力。主要是控制服務價格,控制平台內經營者獲取流量和銷售渠道。

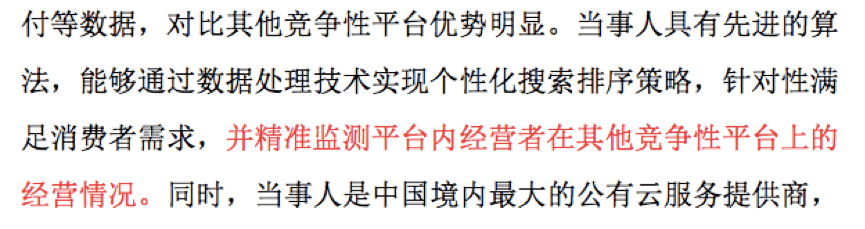

(四)當事人具有雄厚的財力和先進的技術條件。尤其提到了算法:

(五)其他經營者在交易上高度依賴當事人。

一是當事人平台對平台內經營者具有很強的網絡效應和鎖定效應。當事人的消費者用戶黏性很強,跨年度留存率達98%。

二是當事人平台是品牌形象展示的重要渠道。

三是平台內經營者從當事人平台轉換到其他平台的成本很高。是指經營者積累了大量的交易、支付、用戶評價等無形資產,難以遷移到其他競爭性平台。

(六)相關市場進入難度大。是指做平台的門檻太高了。

(七)當事人在關聯市場具有顯著優勢。是指在物流、支付、雲計算等領域進行了生態化布局。

綜上所述,根據《反壟斷法》第十八條、第十九條規定,認定當事人在中國境內網絡零售平台服務市場具有支配地位。

阿里在國內電商市場的地位,大家都很清楚,只不過這七條,從不同維度描述了這種壟斷地位,這也算是一種「官方認定」吧。

有了這種地位,未必就會觸犯《反壟斷法》,關鍵是,你有沒有濫用市場支配地位?

4

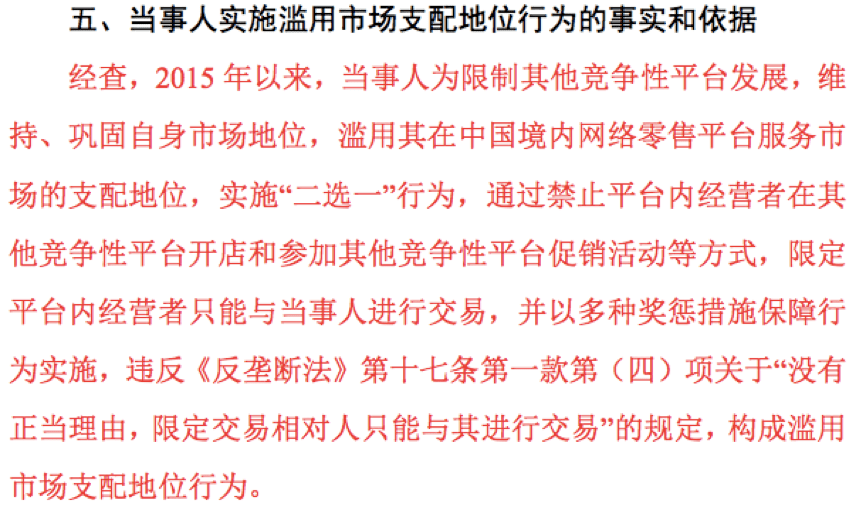

《處罰書》是如何界定阿里濫用了市場支配地位呢?

「二選一」的事情大家都知道,不過,我們還是能從這份《處罰書》中,看到一些細節:

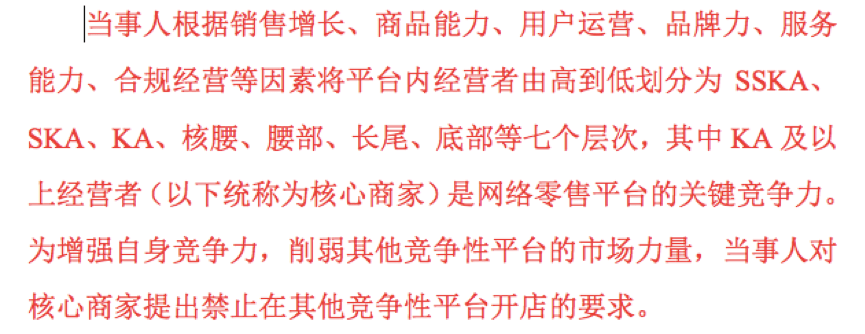

(一)禁止平台內經營者在其他競爭性平台開店。

阿里把商家分為七個層級,你在哪一層?

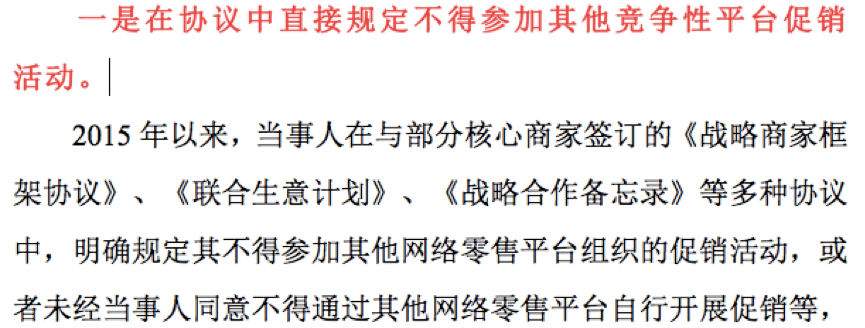

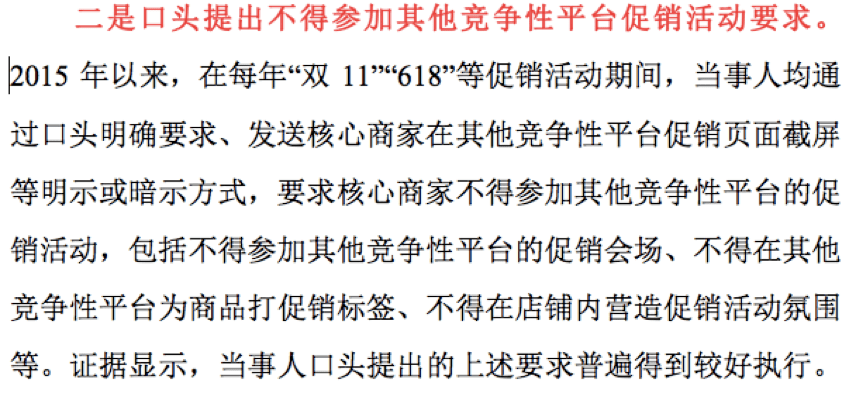

(二)禁止平台內經營者參加其他競爭性平台促銷活動。

核心商家簽協議,是二選一的常規操作,以前,大家以為這種協議是自願的,平台沒有強迫,但這是不允許的,所以,今年阿里的協議,肯定要改一改了,不能限定商家參與其他平台活動。

口頭通知,也是小二的常規動作,就看今年618、雙11,商家是否還會收到此類暗示了。

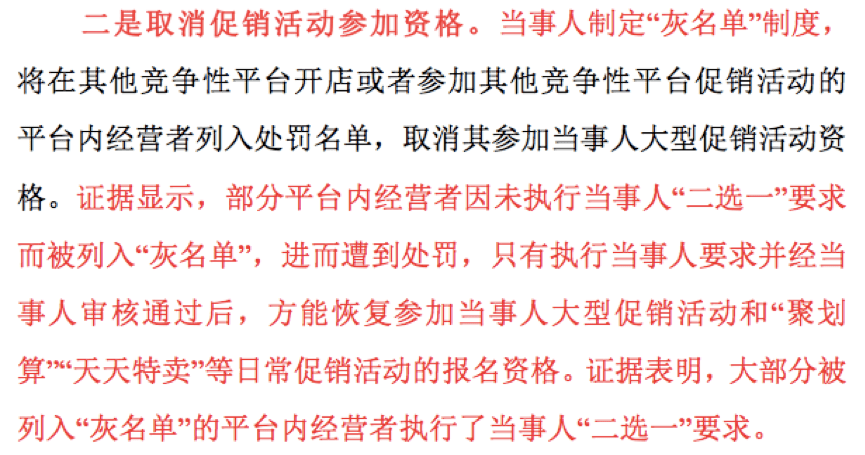

(三)當事人採取多種獎懲措施保障「二選一」要求實施。

一是減少促銷活動資源支持。

三是實施搜索降權。

四是取消平台內經營者在當事人平台上的其他重大權益。

不過,阿里認為:「給予平台內經營者獨特資源作為對價,屬於激勵性措施,具有正當理由。」

但這一點也未被採納,《處罰書》認為,商家不是自願的,更傾向於全平台開店;部分商家遵守約定後,也沒有得到相應對價;平台對商家採取的激勵性措施,可以通過多種方式得到回報,實施「二選一」行為並不是必須選擇。

至此,《處罰書》認定,阿里濫用了市場支配地位。《處罰書》其他內容都是對阿里濫用市場支配地位導致的損害,對其他平台,對商家,對消費者,都造成了損害,最終決定,一是,停止違法行為;二是罰款2019年中國境內銷售額4557.12億元4%的罰款,計182.28億元;三,在《行政指導書》中提出16條整改措施,並在4月30日之前提交整改報告,連續三年每年12月31日前,提交評估報告。

5

阿里被罰182億,創造了反壟斷的新紀錄,打破了2015年,國家發改委對高通的壟斷處罰60億的記錄,當時也是認定高通通過市場支配地位:

一是收取不公平的高價專利許可費;

二是沒有正當理由搭售非無線通信標准必要專利許可;

三是在基帶晶片銷售中附加不合理條件。

高通被罰之後,取消了各種不合理的收費,隨之,中國迎來了中國手機品牌的騰飛。

我們再來看2010年,「3Q大戰」的故事,網友總結了當時的事件經過,大概如下:

2010年騰訊推出「QQ醫生」,與360安全衛士展開直接競爭;

10月14日騰訊宣布正式起訴360不正當競爭;

10月27日奇虎360推出「扣扣保鏢」;

11月3日騰訊宣布,將在裝有360軟體的電腦上停止運行QQ軟體;

11月24日360起訴騰訊侵害名譽權;

2012年騰訊反訴360「扣扣保鏢」不正當競爭;

11月360向廣東省高院提起針對騰訊的反壟斷訴訟;

2013年廣東省高院一審判決:奇虎360構成不正當競爭,賠償騰訊500萬元。隨後奇虎360上訴至最高法。

最高法對騰訊訴奇虎360不正當競爭糾紛上訴案作出終審判決,駁回上訴維持一審法院判決。

11年前,針對騰訊的反壟斷沒有成功,但當時的「二選一」也是轟動一時,前面也說了,當時qq雖然市場規模很大,但可替代性比較高,同時,360與騰訊都有做的不對的地方。

但是,「二選一」事件之後,騰訊的變化是可喜的,調整發展戰略,隨後 很快推出微信,引領了下一個10年。

所以,遭遇反壟斷事件,對阿里也未必是壞事:

一方面,目前來看,張勇也說,罰款對公司經營沒有重大影響,公司現金有3280多億呢,股價還漲了7000億,觸底反彈,撥雲見日了;

另一方面,「二選一」這麼多年,其實沒有阻止最主要的競爭對手的成長,京東的發展速度並沒有慢下來,拼多多的用戶數還超過了阿里,反而在電商三巨頭打架的時候,抖音快手飛速崛起,從另一個方向進攻了電商腹地。再說一句題外話,阿里對京東的「二選一」,主要是美妝和服飾類目,其實,後來京東引入了唯品會,增加了服飾供應,但也沒做好,你限制不限制商家入駐京東,似乎對結果影響不大,反而害的自己被罰款,所以,「二選一」實在是沒必要。

三,《處罰書》罰的阿里,但震懾的是整個行業,在反壟斷訴訟中,美團兩次敗給餓了麼,這對阿里體系,不也是好事嗎?餓了麼再也不會遭遇「二選一」了。

最重要,還是行業能健康發展,如今中國網際網路的互相屏蔽太嚴重了,對新的創業公司很不友好,經過未來幾年的反壟斷雷霆萬鈞般的治理,重新激發新一輪的創業活力,所有平台都會是受益方。

作筆記是好習慣,給你新想法