股價4個月漲260%:欲投8億恢復光伏電池業務 可用資金僅0.13億元

淨利潤連續2年虧損,一季度僅盈利37萬元,為了業績金剛玻璃拼了?計劃投資8.32億元恢復原有光伏電池及組件生產業務,而帳上可用資金僅1285萬元……

6月28日晚間,金剛玻璃發布公告稱,公司在做好現有業務的同時積極尋找利潤增長點,擬恢復原有光伏電池及組件生產業務,決定以全資子公司吳江金剛為實施主體投資建設1.2GW大尺寸半片超高效異質結太陽能電池及組件項目。

這對於金剛玻璃而言,若能實現必然將大幅提升業績;金剛玻璃也表示,希望通過積極布局異質結太陽能電池及組件產品市場,進一步延伸公司光伏產品業務鏈,拓展新的業績增長點,進一步增強公司的綜合盈利能力。

不過,從投資金額上來看,無疑是要舉債投資了!截至2021年一季度末,公司帳面貨幣資金余額為7285萬元,其中可用資金僅為1285萬元;對於此次對外投資,在不考慮鋪底流動資金的情況下,預計未來平均每月建設資金投入約為9453萬元……

對此,金剛玻璃在公告也表示,本次對外投資資金仍需項目融資支持,若項目融資未能有效獲得,此次對外投資將存在資金不足導致項目投資損失的風險!

展開全文

同時,這也引起了交易所的關注,6月29日公司收到交易所關注函,對於此次對外投資,交易所要求公司說明是否有能力完成項目投融資,是否會對公司原有業務開展產生重大影響, 是否具備還款付息能力……

要知道,金剛玻璃淨利潤已連續2年虧損;這也意味著,公司欲投資超8億元恢復原有光伏電池及組件生產業務,尤其要舉債投資,怕是要破釜沉舟,不成功便成仁!!!

資料顯示,金剛玻璃於2010年登陸A股市場,主要從事特種玻璃產品的研發、生產和銷售。

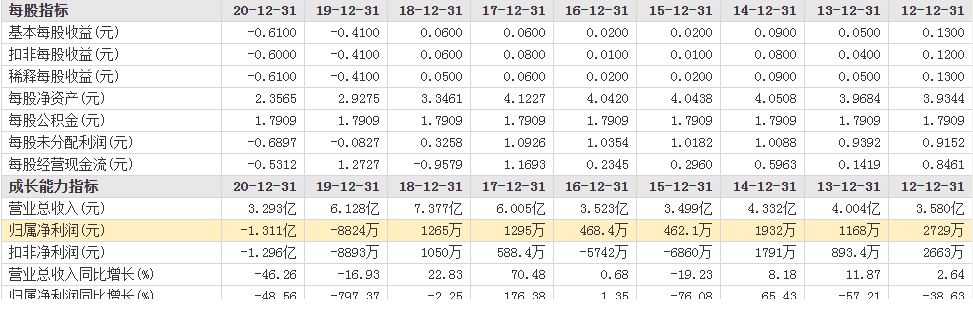

然而,上市後盈利能力便持續下滑;2010年公司實現歸母淨利潤高達4371萬元,2011年略增至4447萬元後,2012年便降至2729萬元,此後連續6年淨利潤不到2000萬元,其中在2015年、2016年淨利潤更是不到500萬元……

2019年,金剛玻璃迎來上市首度虧損,歸母淨利潤虧損8824萬萬元,2020年虧損擴大至1.31億元;至於2021年一季度,公司實現淨利潤僅為37.18萬元,而扣非淨利潤則虧損17.35萬元!!!

不僅如此,金剛玻璃還涉嫌財務造假。2020年3月份,證監會下發《行政處罰及市場禁入事先告知書》,經查明,在2015年至2017年期間,金剛玻璃通過偽造定期存款合同和虛構利息收款方式虛增利息收入,通過虛構銷售業務方式虛增銷售收入及回款,通過虛增產量分配真實成本的方式虛增營業成本……

同時,在2015年、2016年,通過財務不記帳、虛假記帳,偽造 定期存款合同,配合營業收入造假虛構銷售回款等方式,虛增貨幣資金;此外,在2016年至2018年期間未按規定披露關聯方非經營性占用資金……

對此,金剛玻璃領了60萬元罰款,以及 時任董事長、總經理莊大建被採取10年證券市場禁入,及時任財務總監林仰被採取5年證券市場禁入!!!

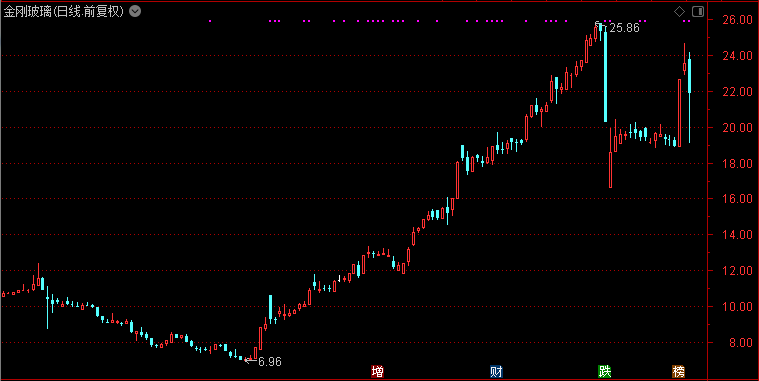

值得一提的是,盡管業績表現不盡人意,卻不耽誤公司股價飆升。數據顯示,在2021年2月份,公司股價最低曾低於7元/股,隨後便一路攀升,至6月初股價飆升至25.86元/股,不到四個月時漲幅超260%……

作筆記是好習慣,給你新想法