2020年,很多人說,這是最困難的一年。

有人戲謔說,這是未來十年最好的一年。

現在回頭看,無論和剛過去的2021年還是正經歷的2022年比,2020年似乎的確更好一點……

如今還不起債的人越來越多了,一個明顯跡象是,法拍房數量激增。

下面是阿里法拍房近幾年的掛牌數量:

2019年,50萬套;

2020年,133萬套;

2021年,168萬套;

2022年2月,175萬套。

法拍房,顧名思義,就是「法院拍賣的房產」。

當業主還不起房貸時,債權人向法院申請強制執行,將債務人名下的房子進行拍賣,這就是法拍房的由來。

法拍房價格一般都是市場價的七八折,動輒幾百萬的房子,一把就可以省幾十上百萬,說不心動是騙人的。

那法拍房到底能不能買呢?

法拍房的優勢

買法拍房,都是沖著便宜去的,不然直接買二手房就好,誰還費那個勁?

市價200萬的房子,法拍房起拍價可能在140萬,當然,這個不是成交價。

展開全文

曾經看到過一個案例,一套市價160萬的房子,起拍價110萬,幾輪競拍下來,最後成交價高達190萬,比二手房還高出許多。

為什麼會這樣呢?

因為競拍的時候,人就像在比賽一樣,很容易被勝過別人的欲望控制,變得不理智。

所以如果參與法拍房,一定要提前設定好心裡價位,切不可盲目加價。

拍賣不是兒戲,如果拍下了再反悔的話,法院會沒收保證金。

說到價格,有一點要特別注意,那就是法拍房到底是一拍、二拍還是變賣。

房子第一次拿出來拍賣,即為一拍。

一拍的起拍價是由法院參照評估價確定,未作評估則參照市場價確定,起拍價不低於評估價的百分之七十。

如果一拍流拍(無人參與競拍),法院會在30日內安排二拍。

二拍的起拍價比一拍的起拍價進一步降低,降價幅度不超過一拍起拍價的百分之二十,兩輪打折下來,差不多是在評估價的基礎上打五六折的樣子。

如果兩次都流拍了,法院就會對房子進行變賣。

除了價格便宜,法拍房還有一個優勢,就是不限購。

大部分地區,法拍房都是不限購的,對於沒有購房資格的朋友,這無疑是一個曲線救國的機會。

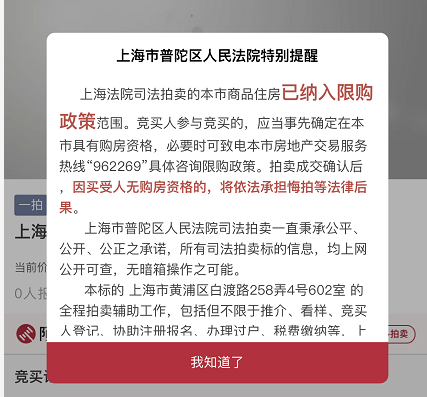

不過現在像北京、上海等限購嚴格的城市,法拍房也開始要購房資格。

如果你所在城市,購買法拍房需要房票的,一定要注意你是否有購房資格。

法拍過程中是不會審核購房資格的,直到最後過戶才會去審核,如果你拍下了房子,最後沒有購房資格,法院還是會沒收保證金。

法拍房的價格是便宜,不過這個便宜可不好撿,買法拍房非常容易踩坑,而且坑的種類還五花八門。

法拍房的坑

下面是幾個常見的坑:

1、產權無法過戶

劉先生在京東司法拍賣網站繳納了17萬元的保證金,以190萬元的價格拍下佛山順德的一個房產標的,結果房屋未辦理產權證,無法辦理貸款手續。

法院告訴他,需要進行二次過戶,也就是先要為原屋主辦理一次產權登記手續,再辦理產權過戶到自己手上的手續。兩次過戶的契稅、營業稅等費用均由自己負責,一下要多花十多萬元,還得花費大量的時間精力。

同樣陷入迷茫的,還有廣州的王先生,他買下一套帶學區的法拍房,等到准備給孩子報名時,才發現房子已被掛了戶口,無奈之下,他們只得將孩子送回老家讀書。

西安的金先生,在競拍下心儀的法拍房後,發現房子的產權是倆兄弟共有,有個是服刑人員。

未涉案的兄弟提出異議,認為房子不能按整體產權拍賣,始終拒不過戶,金先生一籌莫展,問題一直未得到解決。

還有些房子,在被拍賣之前,已進行過多次抵押,其中交易、變更、質押與消質等流程的復雜程度,可想而知。

類似的問題,在買法拍房的時候層出不窮,不少人買了之後才追悔莫及。

所以法拍房看起來香,但坑可能更多,下手前,務必搞清房子是否有產權證,產權歸屬誰,有沒有各種可能存在的糾紛,否則,就等著吃啞巴虧吧。

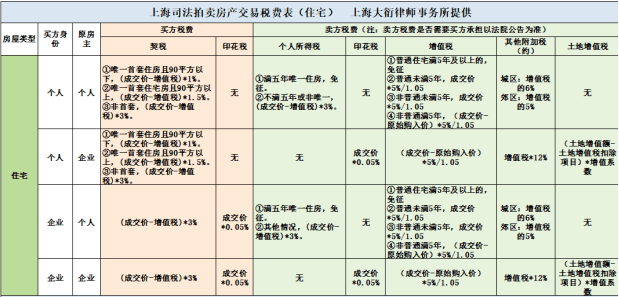

2、交易稅費高

一位鄭州的楊女士,花230萬買得一套法拍房,辦理過戶時卻被告知,要交46萬的天價個稅。

原來,該房產上次交易是直系親屬過戶,過戶總價只有500元,個稅繳納比例是兩次總價價差的20%,結果加上個稅,價格並不比買二手房便宜了。

在買法拍房的時候,最好搞清楚之前的交易歷史,選擇稅費各付的法拍房。

在上海等強勢城市的二手房交易中,下家承擔購房的所有稅費,稅費部分一般相當於房屋總價的1.5%-10%左右,這部分稅費是沒法貸款,相當於變相提高了首付金額。

而買法拍房時,你可以選擇稅費各付的房子購買,光稅費這部分就可以節省幾十萬。

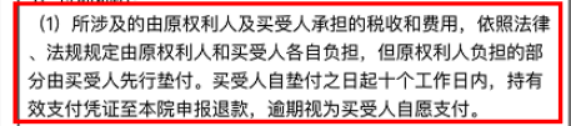

參與拍賣時,記得仔細查看相應公告,確認自己需要承擔的稅費。

另外即使是上下家各付稅費,下家也需要用自有資金去墊付上家稅費,然後在規定工作日去法院申報退款。

拍之前,一定要仔細核算上家的稅費,避免巨額稅費自己沒法墊付的困境。

3、長期惡意租約

綿陽的朱先生拍下了一套精裝法拍房。不想原房主對外欠下了高利貸,因此與債權人簽訂了長達20年的長期租約合同,用以抵扣債務。

法律規定,買賣不破租約,結果房子還沒到手,先吃了個啞巴虧。

更坑的是,債權人又將房子轉租給了他人,裡面還有一位年逾古稀的老人,想要騰空房子,難度可想而知。

買法拍房的時候,記得看「競買公告」,著重看法院是否負責清場交付。

只要法院寫明「負責清場」的法拍房,就不用擔心這個風險。

如果法院公告沒有寫負責清場或寫的是免責聲明,直接打電話向法官咨詢,記得做好記錄。

一般法院都會很負責地告訴你到底能不能清場,然後你再做選擇。

4、有欠費

有些法拍房,物業費,水電煤欠了一大堆,這個需要提前了解一下。

比如想知道有沒有拖欠物業費,直接打電話給小區物業就行,他們會很積極地告訴你相關情況。畢竟,如果欠繳物業費,人家也急著想快點收回。

5、問題房

溫州的徐女士,很高興自己買到了一套心儀的法拍房,結果在准備搬家時,突然得知,這套房子曾發生過惡性殺人案件,是名副其實的「凶宅」,徐女士為此和家人爭吵不斷,左右為難。

趙先生買了一套問題纏身的法拍房,在經過一系列訴訟、調解後,身心俱疲的趙先生終於得以入住,可是打開門的一瞬間,他傻眼了。

實木地板,被全部撬走;家具、電器,全被搬走了;就連水管和房門,都被拆走了……

不像是進了一個家,而是到了一個災難現場。

如果要全部修復,裝修公司給的最低報價是40萬,一通折騰下來,買個法拍房,一分錢沒便宜,還搭上了好多時間精力。

所以參與法拍房之前,務必先了解一下房子的基本情況,房主是什麼人,為什麼拍賣,房屋情況如何等。

6、按揭貸款問題

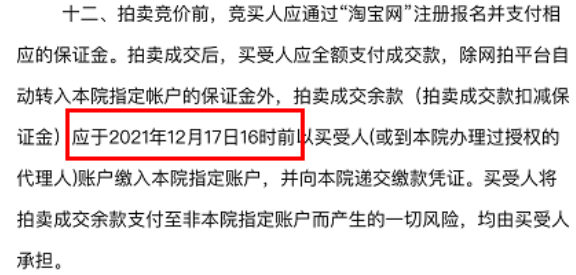

注意,買法拍房是不能用公積金貸款的,在拍下房產後,十個自然日要將尾款打入法院指定帳戶,否則違約,視為毀拍,法院不僅不退保證金,還可以視情況處以罰款。

所以對法拍房心動的人,最好有全款實力。

即使想要貸款,萬一遇上貸款沒能按計劃准時下放,也可以用自有資金墊上去,免得偷雞不成蝕把米。

畢竟法院可不管你的錢是自有還是貸款的,它們只要拿到拍賣款就行,拿不到就算你違約。

總之,法拍房尾款繳納時間特別緊,如果貸款沒能在規定時間下來,就要做好保證金被沒收的思想准備!

再說一遍:無力全款,不能貸款或不符合放款時間的,一律不要報名競拍!

7、黑中介

隨著越來越多普通人看上法拍房可以「低價撿漏」的套利機會,不少城市都催生出了專門做法拍房服務的中介,但因為法拍房市場規模小,專業要求高,也給一些「黑中介」提供了生存的土壤。

有些黑中介打著司法拍賣服務的幌子,向購房者收取幾十萬元保證金,再通過聲稱「競拍失敗,定金不退」的方式,或者為客戶辦理虛假產權證,將錢款直接占有,導致購房者「房財兩空」。

上面說的只是法拍房常見的一些坑,所以下手之前,務必做好盡調,把可能碰到的坑,一個一個排除。

如果自己判斷不了,記得找個靠譜的房產專業人士幫你把把脈。

如果只看到「打折買房」的誘惑,自己又什麼都不懂,千萬不要傻傻入手當接盤俠。

事實上,參與者越多的市場,由於信息不對稱帶來的撿漏套利機會就越少,那麼多專業做法拍房生意的專業團隊都不下手,為啥要特意留給你一個業余新手玩家撿漏?

這時,你就要想一想,是不是這個你眼中的「金蛋」,只不過塗了一層金箔,裡面全爛了,只是你沒看出來罷了~

作筆記是好習慣,給你新想法