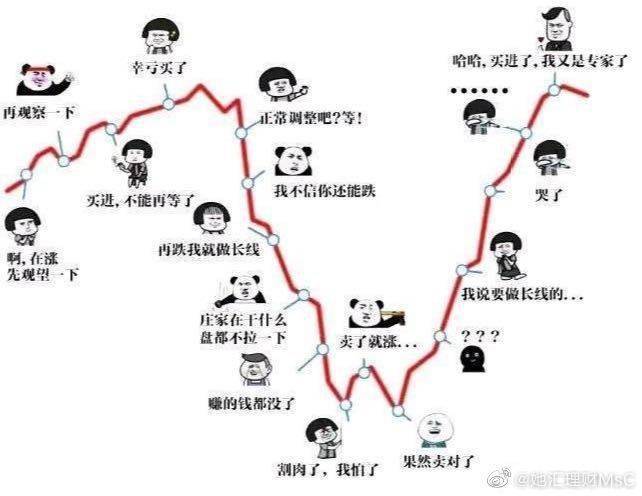

這波操作是不是像極了你的投資行為?

最近MsC的朋友經常抱怨,自己的基金怎麼一賣就漲、買的都是支付寶里金選的基金,但這些基金「上竄下跳」如過山車般,小心髒受不了,怎麼回事?

到底買什麼樣的基金才會漲呢?這種既好、又好的基金誰不想要啊?前提是它先得存在……

好了,MsC吐血整理了以下原因,給大家參考一下:

01

你剛賣掉的基金

每次市場上漲,總是會有一類人不開心—「賣飛」的人。剛賣掉就大漲,確實讓人很生氣,就好像我等小散戶能左右股市一樣。

其實,這說明了我們的基民有一個共同點就是「拿不住」,這是大部分人都會出現的問題,不然也不會每次牛市指數都翻倍,而大多數基民卻賺不到錢。

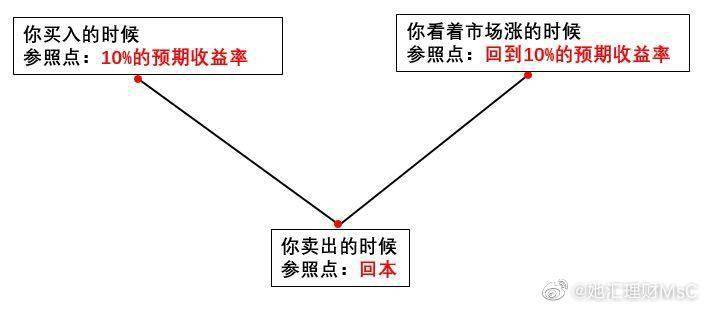

最根本的原因是什麼?就是「參照點」。

比如:你漲工資了,原本很開心,但是聽說同事比你多漲了5%,心情立刻不好了。

這同時也體現在投資中:

展開全文

比如:剛買入的基金,你的心理預期收益率是10%,但之後市場大跌,收益變成負的,一旦市場反彈,很多人就回本賣出了,如果市場繼續上漲10%,那「賣飛」的人心裡就很難受了。

解決方法:賣出前多問自己為什麼要賣出。

•持有收益率是否到自己設定的止盈點

•贖回的款項是否有更好的投資方向

•自己的風險承受能力是否符合當下的市場震盪狀況

…….

這個時候有人會說,即使問了自己這些問題也會出現賣掉的基金就上漲的情況啊!

是的,但MsC想說只要是自己思考清楚後所做的投資行為,符合自己的投資邏輯的,那賣出後不管是漲還是跌都和自己沒關系,不要追求最高點。

02

你加自選但沒買的基金&

你沒買別人買了的基金

有句話叫做:人家的狂歡,自己的失落,形容的恰到好處。

圖片來源於螞蟻財富App,歷史業績不代表未來,基金有風險,投資需謹慎。

是什麼讓自己和牛基擦肩而過?

是對基金的研究還不夠深入?還是對於時機的把握比較差?

是不是自選池中關注的基金太多,讓你眼花繚亂?

那些我們看好、已經加入自選的基金為什麼沒有下手,反倒別人的帳戶漲漲漲的時候讓我們看紅了眼。

如果你也有悔不當初的感覺,那你需要要好好的思考一下了。

解決方法:不要做「海王」,集中精力辦大事。

普通投資者的精力是有限的,我們應該要精簡關注的基金,研究更深入、跟蹤更緊密,發現合適的時機就要果斷下手。

賺錢的機會有很多,如果你只了解一些皮毛,就很難不被割韭菜,最後只能羨慕別人帳戶上的收益。

03

你買10塊錢試試水的基金

現在買基金的門檻很低,尤其是在一些三方平台上,通常10元你就可以買只基金嘗試一下。

畢竟,10塊錢你能幹什麼?買包薯片?買個麵包還是買杯酸奶?連某網紅雪糕可能都吃不起,對大多數人來說花10塊錢去投資基金毫無壓力。

MsC身邊有一位朋友,去年投資10塊錢試水,但沒想到如今已經市值22塊了,這個收益率讓人羨慕不已。

還有一位朋友,去年投資5000元買基金,但如今跌掉900多塊錢,虧損了近20%,朋友馬上割肉去投資他認為方向更好的基金去了。

這個落差,到底是什麼原因呢?

MsC覺得,主要跟你的心態有關。

解決方法:暫時將你眼睛閉起來。

•調整心態,不要一直盯著帳戶

•著眼長期投資,減少頻繁交易

……

基金淨值每天的上漲和下跌都是正常的,各位小夥伴不需要看到漲了就開心,跌了就郁悶。

投資最重要的就是投資心態,一直盯著帳戶看,很容易讓心態崩掉,把帳戶的眼睛閉起來,可以避免讓情緒影響投資。

很多人之所以會頻繁交易,就是太在意眼前的那點收益,可是過於關注短線市場,就會忽視長期投資的效果,這樣很容易受到市場短期情緒的影響,從而「追漲殺跌」。

好了,最後MsC要說一句:買基金是投資,不是投機,不可能會一夜暴富,而是要細水長流。

風險提示

本文件作為本公司旗下基金的客戶服務事項之一,不屬於基金的法定公開披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購買基金前認真考慮、謹慎決策。

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

作筆記是好習慣,給你新想法