股價翻倍!交易所:與業績匹配嗎?監事夫人剛違規減持2000股

股價飆升翻倍,監事夫人違規減持2000股,任子行曾收關注函,詢問股價大幅上漲與公司基本面是否匹配?

8月4日晚間,任子行公告稱,公司監事傅昭陽的配偶趙會芳於2021年8月3日在二級市場賣出公司股票2000股,交易均價為11.99元/股,交易金額為23980元。

然而,由於公司此前已預約2021年8月30日披露《2021年半年度報告》,趙會芳此次交易構成窗口期交易。

對此,傅昭陽表示,對於未能及時盡到督促義務深表自責,趙會芳也深刻認識到了本次違規事項的嚴重性,並承諾今後將加強相關法規的學習。同時,傅昭陽及趙會芳就本次窗口期賣出公司股票的行為向廣大投資者致以誠摯的歉意,保證今後將認真學習相關法律、法規並嚴格規范買賣公司股票的行為。

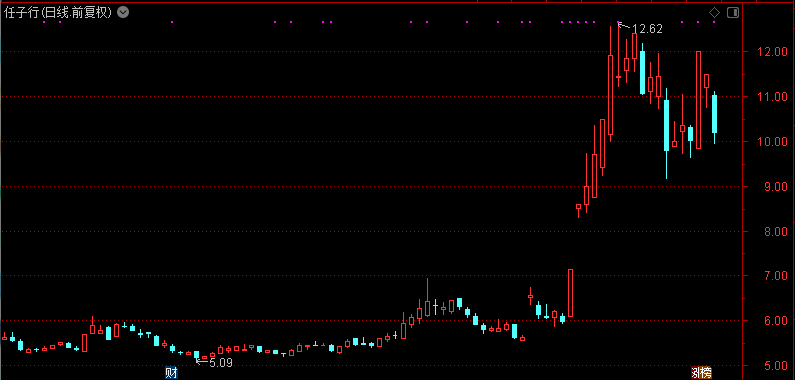

值得注意的是,在此前任子行的股價曾連續飆升;數據顯示,在7月12日至22日期間,公司股價漲幅曾超108%;隨後維持高位震盪,8月3日更是再度走出20CM漲停,也是在這一日監事傅昭陽的配偶趙會芳以漲停價11.99元賣出了2000股……

展開全文

隨後,在8月3日晚間,任子行曾收到交易所關注函,針對股價飆升,業績持續虧損,交易所要求公司和控股股東、實控人及其一致行動人核實是否存在應披露未披露的重大事項或者處於籌劃階段的重大事項,包括但不限於對公司股票交易可能產生較大影響的未公開重大信息、市場傳聞、熱點概念等……

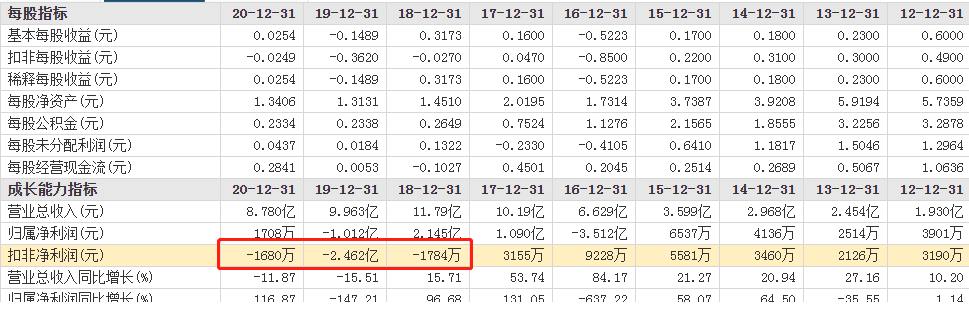

財報顯示,2018年至2020年,任子行實現營收分別為11.79億元、9.96億元、8.78億元,實現歸母淨利潤分別為2.15億元、-1.01億元、1708萬元,同期扣非淨利潤分別為-1784萬元、-2.46億元、-1680萬元。

2021年一季度,公司實現營收9375萬元,同比下降0.42%,實現歸母淨利潤-2235萬元,扣非淨利潤為-3033萬元……

如此的業績表現,股價卻在一個月內飆升不斷、漲幅翻倍;對此,交易所要求公司結合網絡安全行業發展現狀和市場競爭情況,主要產品、核心競爭力和市場占有率以及近三年及一期的財務狀況和經營情況等, 說明公司基本面是否發生重大變化,股價大幅上漲與公司基本面是否匹配?

隨後,一眾投資者紛紛留言稱:

這個有點惡心人了!沒業績股價就得瘋狂跌唄!

奇了怪了,前期高點都沒發關注函,反倒過了半個月來關注函?

這個關注函沒什麼實質的東西,要上市公司自己來說是否匹配,沒啥用啊!

那些虧損十幾億、上百億,披星戴帽的漲了不知多少倍,在A股哪有匹配不匹配的說法?

這個有點惡心人了!沒業績股價就得瘋狂跌唄!

奇了怪了,前期高點都沒發關注函,反倒過了半個月來關注函?

這個關注函沒什麼實質的東西,要上市公司自己來說是否匹配,沒啥用啊!

那些虧損十幾億、上百億,披星戴帽的漲了不知多少倍,在A股哪有匹配不匹配的說法?

資料顯示,任子行於2012年4月登陸A股市場,公司主要從事網絡內容與行為審計和監管產品的研發、生產和銷售,並提供安全集成、安全審計相關服務。

2012年,任子行上市首年實現歸母淨利潤3901萬元,2013年盈利能力即出現下滑,歸母淨利潤降至2514萬元,同比下降35.55%。

2014年、2015年公司業績飆升,淨利潤分別增至4136萬元、6537萬元;其中,2015年公司淨利增長的背後主要系公司在公安、運營商等市場領域的開拓取得新進展,以及將子公司蘇州唐人數碼納入公司合並報表。

然而,2016年公司歸母淨利潤卻虧損3.51億元(調整後),主要系前期會計差錯更正及追溯調整,其中2016年調增商譽減值准備6.61億元,相應調增資產減值損失6.61億元。

2017年扭虧後實現盈利1.09億元,但當期扣非淨利潤則降至3155萬元,同比下降65.81%;2018年淨利潤增至2.15億元,但扣非淨利潤卻虧損1784萬元!此後,公司扣非淨利潤再也未能扭虧……

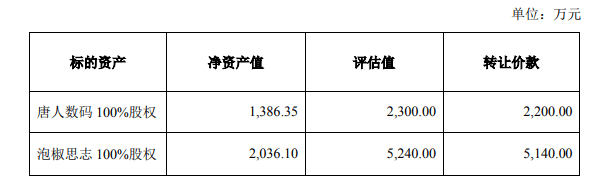

值得一提的是,6月12日任子行曾公告稱,擬向飛花文化轉讓全資子公司唐人數碼100%股權、泡椒思志100%股權,本次交易的價格分別為2200萬元、5140萬元,合計7340萬元。

根據公告顯示,本次交易對方為飛花文化,其控股股東、實際控制人景曉東先生,為上市公司控股股東、實際控制人景曉軍先生一致行動人,且2010年2月28日至2021年6月11日在公司先後擔任董事、副總經理,因此本次交易構成關聯交易。

對此,任子行表示,本次交易標的資產均為游戲行業子公司,與公司聚焦網絡安全主業的戰略發展規劃不符。公司將通過本次股權轉讓,進一步整合現有資源、優化業務結構,集中資源拓展主營業務。

彼時,交易所也曾下發關注函,原因是任子行分別於2015年、2017年作價60256萬元、41000萬元收購了唐人數碼和泡椒思志100%股權。也就是說,曾花超10億元收購的兩家公司,如今要以7340萬元出售;對此,交易所要求公司說明交易作價較並購時大幅降低的原因及合理性、是否存在利益輸送的情形?

隨後,任子行在回函中表示,主要系本次交易作價與並購時交易作價差異來源於並購完成後交易標的盈利能力的持續大幅下降,採用收益法評估模型下在不同基準日對企業未來盈利能力判斷產生了本質變化;且不存在利益輸送及損害上市公司利益的情形……

作筆記是好習慣,給你新想法