大家好我是小寶,一名致力於保護韭菜的保險博主。

沒成想,自媽咪保貝登場以來,足足讓他霸屏霸了大半年。

期間竟沒有一個能打的站出來,哪怕是對它吼兩聲…

直到最近,趕著學生開學這個檔口咔咔上了兩個新產品,分別是大黃蜂5號和晴天保保2號。

一時間,場子又熱起來了。

最近問的人很多,乾脆把之前推薦過的惠寶保和媽咪保貝拉出來橫向比較比較,給大傢伙指條明路~

1、

不賣關子,總體看下來小寶認為大黃蜂5號在保終身這個維度,是最最能打的。

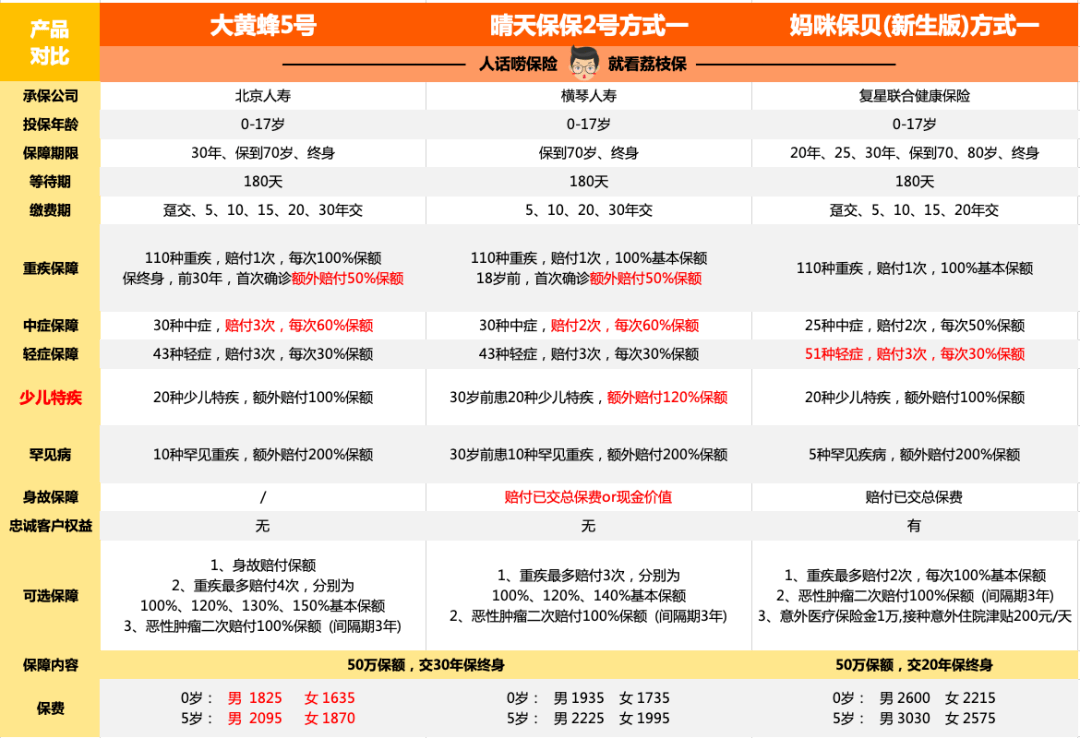

上對比表——

(點擊查看大圖)

從保障框架來看三個產品大同小異,基礎保障都是「輕症+中症+重疾+少兒特疾+罕見病」。

區別只是在於保障的疾病數量、賠付次數和額度上面。

比較有意思的是大黃蜂5號,如果把保險公司那欄抹掉,還以為跟媽咪保貝是一家公司的產品,實在太像了…

我有理由懷疑,大黃蜂5號就是瞄著媽咪保貝設計出來的。

不過,也確實是青出於藍而勝於藍,大黃蜂5號幾乎在全方位超越了媽咪保貝:

1)重疾保障

展開全文

媽咪保貝是終身賠100%的保額,投50萬就賠50萬。

而大黃蜂5號加入了額外賠付。

保到70歲或終身的話,投保後的前30年,額外賠付50%保額。

投50萬,不幸得病的話賠75萬。

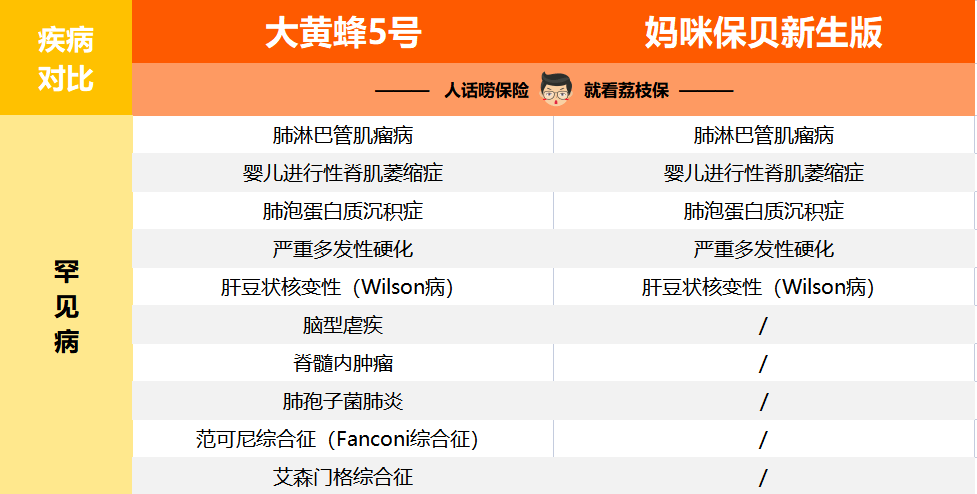

2)少兒特疾&罕見病保障

自打媽咪保貝登場以來,最值得說的就是它少兒特疾可以終身翻倍賠付的特點。

比如說白血病,其實不光小孩容易得,從發病率來看,成人反而更高。

如此一來,即便是到了成年階段,要是不幸確診白血病,也能翻倍賠付。

投50萬保額,能賠100萬。

而大黃蜂5號不光借鑒了這個優點,而且還把它進一步發揚光大了,把罕見病的保障數量擴大了一倍。

3)繳費期限

媽咪保貝最近是真飄了,前段時間仗著自己在市場上無人能敵,竟把30年這個繳費期砍掉了,自此最長只能選20年繳費…

好在市場不會慣著它,大黃蜂5號一上來就把繳費期這個問題給解決了。

不管是保到70歲還是保到終身,都能選擇30年繳費,大大降低了我們的繳費壓力~

所以綜上三個優勢,再結合它本就比媽咪保貝更便宜的價格,老將媽咪保貝這局被幹得奄奄一息了…

那表格中的晴天保保2號呢?

同樣的對比方法,過程就不展開了,結論是晴天保保2號也干不過大黃蜂5號。

不過既然晴天保保能出現在小寶的橫評表里,自然是有它不可代替的部分。

一方面它擁有一個家長非常喜歡的功能,就是投保人雙豁免。

大多數產品的投保人豁免只能選一個人,比如父親給兒子投保,如果父親中途得了大病或者不在了,兒子的保費可以免交,保障繼續有效。

而晴天保保2號升級為夫妻雙豁免,如果在繳費期內,夫妻中有任意一方得了輕症、中症、重疾,或者身故了,後續的保費都可以免交,保障繼續有效。

同時,它的投保人豁免還支持人工核保,這也是其它大多數產品不支持的。

另一方面,晴天保保2號支持核保復議,非常棒。

比如小朋友因為某個問題被除外承保了,以後要是康復了,可以向保險公司申請復議,恢復標准體承保。

看中的,別錯過。

當然,媽咪保貝也不是一無是處,雖然表面看性價比不拔尖兒了,但勝在一些疾病的理賠門檻相對更低。

比如嚴重哮喘、嚴重川崎病和原位癌,媽咪保貝的要求更寬松。

2、

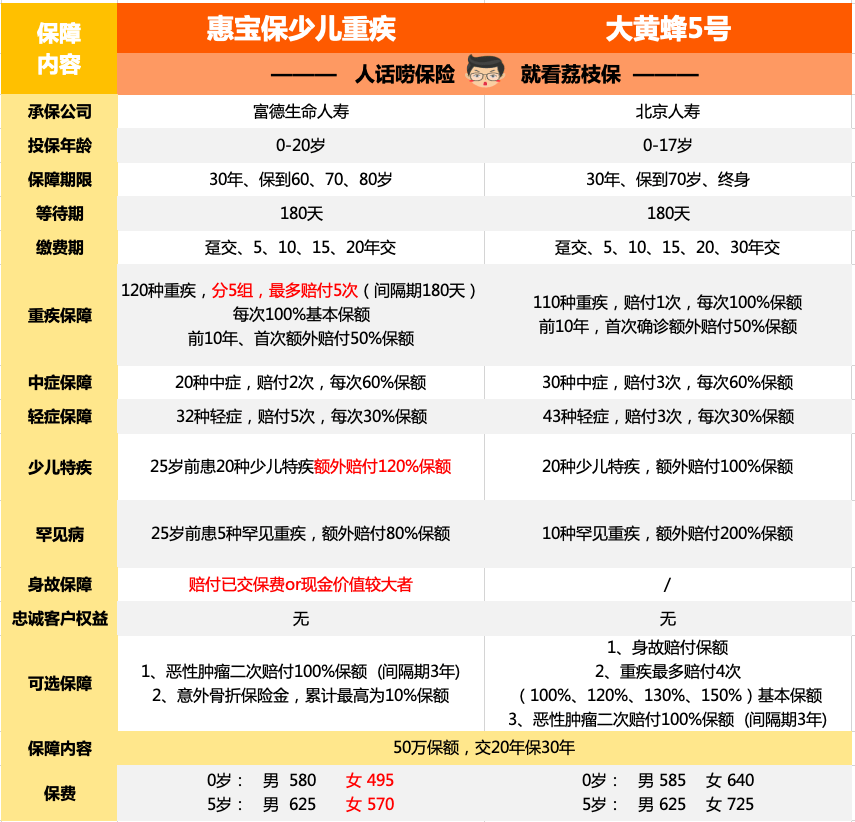

大黃蜂5號還支持定期保障,比如交20年保費,保障30年。

這跟我們之前介紹的惠寶保正好槓上了,對比看看——

(點擊查看大圖)

總的來說保障內容不相上下,在這種情況下,小寶建議大家向「錢」看。

惠寶保價格更便宜,小寶推薦大家把它作為定期保障的首選。

不過惠寶保有個比較遺憾的地方是,它只有智能核保沒有人工核保。

如果智能核保解決不了的話,大家可以考慮選擇大黃蜂5號嘗試核保。

最後提醒一點,保終身的話,如果預算支持可以考慮給孩子附加重疾多次賠付的選項。

雖然用上的機率不一定很高,但好在附加項的價格並不貴,而且孩子的保費本身就低。

以後我有娃了,一定給他滿上。

3、

既然今天聊到這了,最後再給伸手黨整幾個方案。

娃的健康狀況符合要求的話,直接對號入座即可——

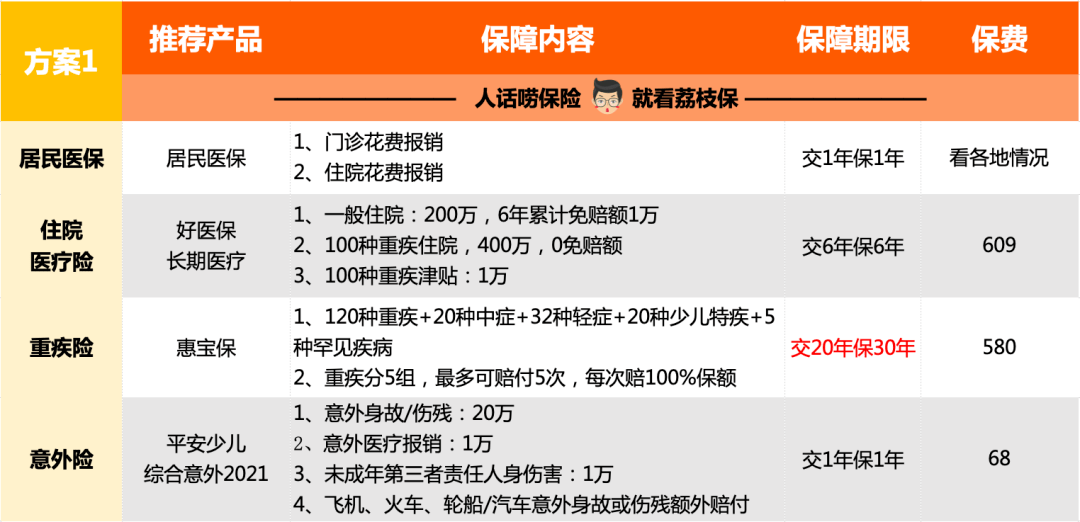

入門方案

(點擊查看大圖)

總保費一千塊出頭,重疾保障孩子到30歲,麻雀雖小五髒俱全~

標准方案

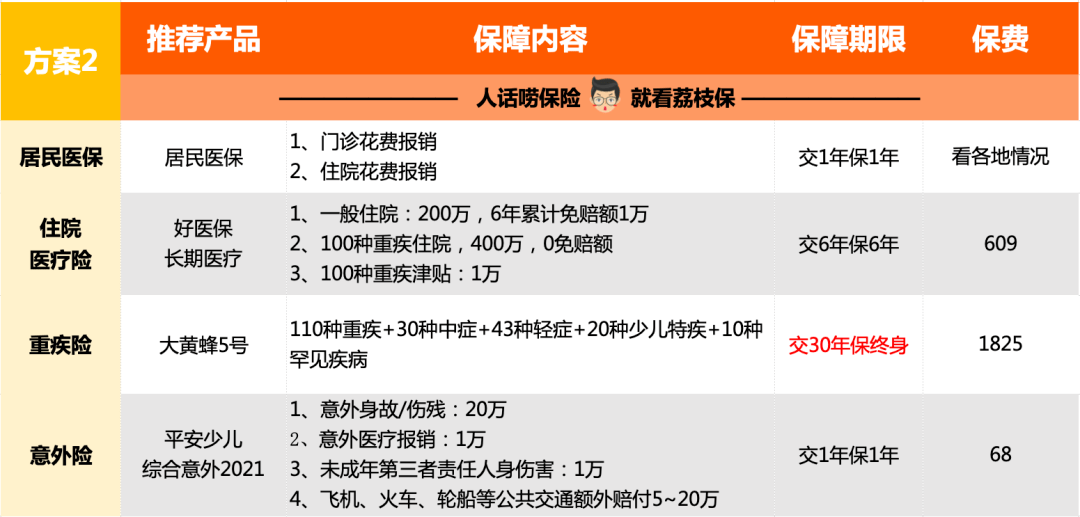

(點擊查看大圖)

總保費兩千出頭,相比入門方案,重疾保障從保30年延長為保終身。

畢竟在孩子成長的過程中,萬一得了點不大不小的毛病,比如大三陽、肺結節之類的,後面就很難再配置其它重疾險了。

有條件的,可以直接給孩子鎖定一個終身保障~

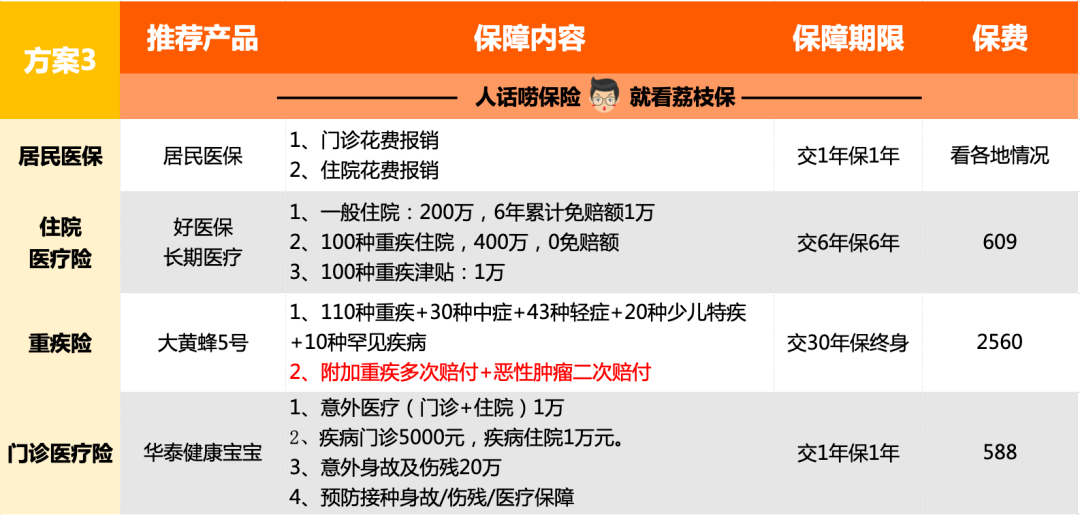

頂配方案

(點擊查看大圖)

方案3則是頂配方案了,一方面是再次升級了重疾保障,附加了重疾多次賠付和癌症二次賠付的選項,更加全面。

另一方面,把意外險更換為帶意外保障的門診險。

既可以保障意外,又可以報銷門診花費,還能解決百萬醫療險1萬免賠額的問題。

如果不幸住院,1萬以內的花費找它報銷,1萬以上的用好醫保報銷,妥妥的~

作筆記是好習慣,給你新想法