調皮的話:

上周,幾大網際網路巨頭陸續發布了今年三季度的財報,再加上,特別能增長的字節跳動,也被傳出三季度廣告收入幾乎0增長,於是,媒體的普遍解讀是:大廠的規模和營收增長都放緩了;利潤下降太狠了,有點慘。

實際上,到他們這個體量,增長放緩不是什麼大不了的事情,利潤短期下降,或許也不代表著很慘。

我們找幾個電商相關公司的財報,略做分析。

1

上周,阿里巴巴發布了2022財年二季度(對應自然年是2021年三季度,以下簡稱二季度)財報,財報顯示,阿里巴巴第三季度總營收為2006.9億元人民幣(311.47億美元),同比上升29%;阿里巴巴歸屬於普通股股東的淨利潤為53.67 億元人民幣(8.33億美元),淨利潤為33.77億元人民幣(5.24億美元),非公認會計准則淨利潤為285.24 億元人民幣(44.27 億美元),同比下降39%。

阿里巴巴生態體系的全球年度活躍消費者截至2021年9月30日止12個月期間達到約12.4億,較上一季度增加約6200萬。其中9.53億消費者來自中國市場,以及2.85億消費者來自海外,單季淨增加分別為4100萬及2000萬。

細分來看,收入方面:

中國零售商業的收入為人民幣1268.27億元,同比增長33%。其中,淘寶天貓傭金+廣告的客戶管理收入717億,同比增長3%,包括高新零售、盒馬、天貓超市等自營業務增長111%。

中國批發商業收入為人民幣41.74億元,同比增長15%。

跨境及全球零售商業收入為人民幣103.75億元,同比增長33%。

跨境及全球批發商業收入為人民幣47.17億元,同比增長34%。

菜鳥網絡物流服務收入為98.46億元,同比增長20%。

本地生活服務收入為95.13億元,同比增長8%。

雲計算收入為人民幣200.07億元,同比增長33%。

數字媒體及娛樂收入為人民幣80.81億元,去年同期為80.66億元,基本持平。

創新業務及其他的收入為14.32億元,同比增長37%。

成本方面:

營業成本為人民幣1297.5億元,占收入比例64%,去年同期為899.6億元,占收入比例58%。

產品開發費用為人民幣152.97億元,占收入比例8%,去年同期占收入比例12%。

展開全文

銷售和市場費用為人民幣288.57億元,占收入比例14%,去年同期173.71億元,占收入比例11%。

一般及行政費用為人民幣 88.74億元,占收入比例5%,去年同期占收入比例8%。

期末現金流3286億。

財報發布當日,阿里美股最終跌11.13%,收盤價143.6美元,港股跌10.7%,收盤價139.3港元。現在阿里每股股價136.6,港股股價133元。

縱覽財報,可以用幾個關鍵詞來形容:

一個是營收增長大幅度放緩,比起以前動輒百分之三四十的增長,二季度掉到了29%,而張勇在財報會議上提示,2022年下半年收入的增長,應該會保持在百分之十幾的水平。

這種放緩是不可避免的,一方面是大環境所致,整個消費總量在放緩,阿里八萬億的體量,影響更大;一方面是競爭對手變多了,實際上是抖音、快手、京東等平台的增長。

財報顯示,阿里電商的gmv增長已經到個位數,這是一個很大的信號,是營收增長放緩的關鍵點。

第二個是廣告及服務收入(客戶管理),已經只有3%。

客戶管理收入的放緩,原因有兩個:一個是商家投放廣告的熱情在減少,投放直通車等廣告會更加謹慎;不過,阿里主動減免商家各種費用,也是重要原因之一,比如生意參謀標准版的免費等,這種減免已經有150億之巨。所以,這個放緩,主動被動皆有。

第三個則是利潤的減少,同比下降39%。

利潤下降的原因,是在淘特、社區團購、餓了麼等新零售業務,持續砸錢以牽制對手。其實,從成本來看,今年應用成本比去年增加了400億;銷售與營銷成本增加了110多億,增長98%!

這些成本的增長,雖然沒有帶來更大的營收增長,但是帶來了阿里本次財報最大的亮點。

第四,阿里本季度用戶增長不錯。

本季度淘寶天貓年度活躍買家淨增3500萬(整個中國市場增長4100萬),淘特年度活躍買家淨增5000萬,達到2.4億,這讓阿里國內零售平台的年度活躍買家數站上8.63億,同比增長14%。在昨晚的財報會議上,張勇更信心滿滿地表示,阿里的下一個目標是在未來的兩個季度內把國內年度活躍買家數提升到10億,「我們正順利地朝著這個目標邁進」。

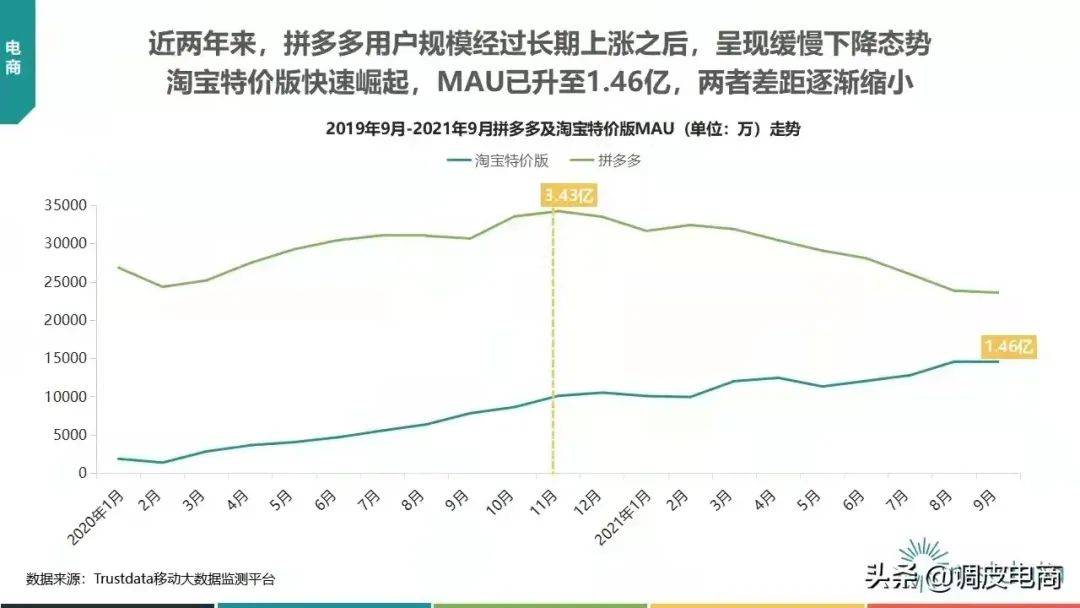

今年8月,拼多多公布的2021年二季度財報顯示,截止2021年6月30日,拼多多年度活躍買家數是8.499億。拼多多的三季度數據將在下周公布,從今年拼多多的低調表現來看,沒有投入做大規模的用戶增長,雙方的用戶數據差距,可能會有所縮小。

2

上周,京東也發布了三季度財報。

財報顯示,2021年三季度京東營收2187億元,同比增長25.5%,超過市場預估的2156.1億元;並且,前三季度全渠道GMV同比增長近100%。

剛說電商結束了高增長時代,京東的高增長怎麼解釋呢?

京東集團總裁徐雷在業績會上表示,消費疲軟、供應鏈緊張使得零售市場面臨挑戰,但京東消費主力人群是城鎮人員、家庭人群等,受消費疲軟影響小,消費疲軟對一些依賴隨機性購物的公司影響更大。

徐雷進一步透露,從去年開始平台新增兩類用戶非常具有代表性,包括45歲及以上的消費人群,此類人群以前或許不太熟悉網購,近年有明顯增長;另一類用戶為18至25歲的學生群體,Z時代到來,年輕人消費能力比大眾以往理解的高,消費金額有限。

另外,Q3京東主站上第三方商家的成功入駐數量達到上半年總和的三倍,其中時尚居家的新商家入駐數量增長最多。看來,反壟斷對京東的有利影響在三季度有所反應了。

另外,京東的用戶增長也不錯,財報顯示,截止2021年9月30日,京東年度活躍買家數達到5.52億,較去年同期淨增1.1億。並且,整體用戶的平均購物頻次同比去年提升了23%。

財報公布之後,京東今天在美股的股價上漲5.95%,港股上漲高達9.1%。

不過,京東財報中讓人值得玩味的是利潤到底是上升還是下降。

2021年第三季度歸屬於普通股股東的淨虧損28億元(4億美元),去年同期為淨利潤76億元,相差還是比較大的;但是,換一個口徑,2021年第三季度非公認會計准則下歸屬於普通股股東的淨利潤為50億元(8億美元),去年同期為56億元,下降還不太大;但是再換一個口徑,2021年第三季度經營利潤為26億元(4億美元),去年同期為44億元,又變成大幅度下降40.9%。

有沒有利潤,有多少利潤,現在看來,要看口徑,不能一概而論。

我們為啥要提這個角度呢?待會再說。

3

昨天還有一家上市電商發財報,曾經的第三大電商平台唯品會,當然,現在市值只有60多億美元,與1300億美元市值的京東和3800億美元市值的阿里,不是一個量級,也快被大家遺忘了,不過唯品會作為目前最傳統電商模式的堅持者,也代表了一定的行業現象。

財報顯示,2021年第三季度,唯品會淨營收達249億元人民幣,同比增長7.5%;淨利潤為6.28億元,較上年同期的12億元幾乎腰斬。作為連續36個季度盈利的唯品會,現在的盈利能力也大幅度下降,財報公布後,唯品會今天美股大跌17.99%!

三季度GMV402億,同比增長5%!對比阿里電商GMV增長也在個位數,所以,整個傳統電商的大盤,可能真的快到頂了。

4

其實,大盤增長到頂,大家已經有所預期,不過對於電商的盈利能力,我們總覺得不至於到目前這麼慘的程度,淨利潤下降的幅度,似乎有點太快,上半年都還表現挺好的,這個季度,一下子集體「賣慘」。

有圈內人士評價說,感覺網際網路巨頭們都在盡量低調,不斷強調自己並不賺錢,或者賺錢能力在下降,都低調處理自己的規模和利潤,在當前國家對網際網路的治理大背景下,這樣的表現合情合理。但是,電商的格局,幾個巨頭的影響力其實並沒有太大變化,從他們擁有的現金流來看,阿里有4434億,京東的現金及現金等價物、受限制現金及短期投資總計人民幣1962億元,據悉,騰訊也有2895億,百度有1946億,拼多多有922億,巨頭們的家底,可謂相當深厚,不會因為增長放緩就很難受。

只不過大家都在強調社會價值,淡化賺錢能力,同時暗示長期的底蘊和技術投入的決心。

這也是好事,讓大家從行業內卷中逃離出來,讓渡部分利潤,多關注社會投入,多關注長遠布局,發展的目的是為了讓社會更美好,讓人們的生活更美好,資本要節制欲望,社會才會更平衡!

作筆記是好習慣,給你新想法