大家好我是小寶,一名致力於保護韭菜的保險博主。

再有兩周就是春節了,最近各大保司都在加班加點搞自家2021年的理賠年報。

像平安、國壽、太保、太平這些公司最積極了,用戶數量多,數據也夠多,好像是在暗搓搓地搶首發。

目前能搜到的,也已經有34家之多。

花兩天時間整理了一下,並從這些大數據中總結出一些結論&事實出來,嘮嘮~

2、

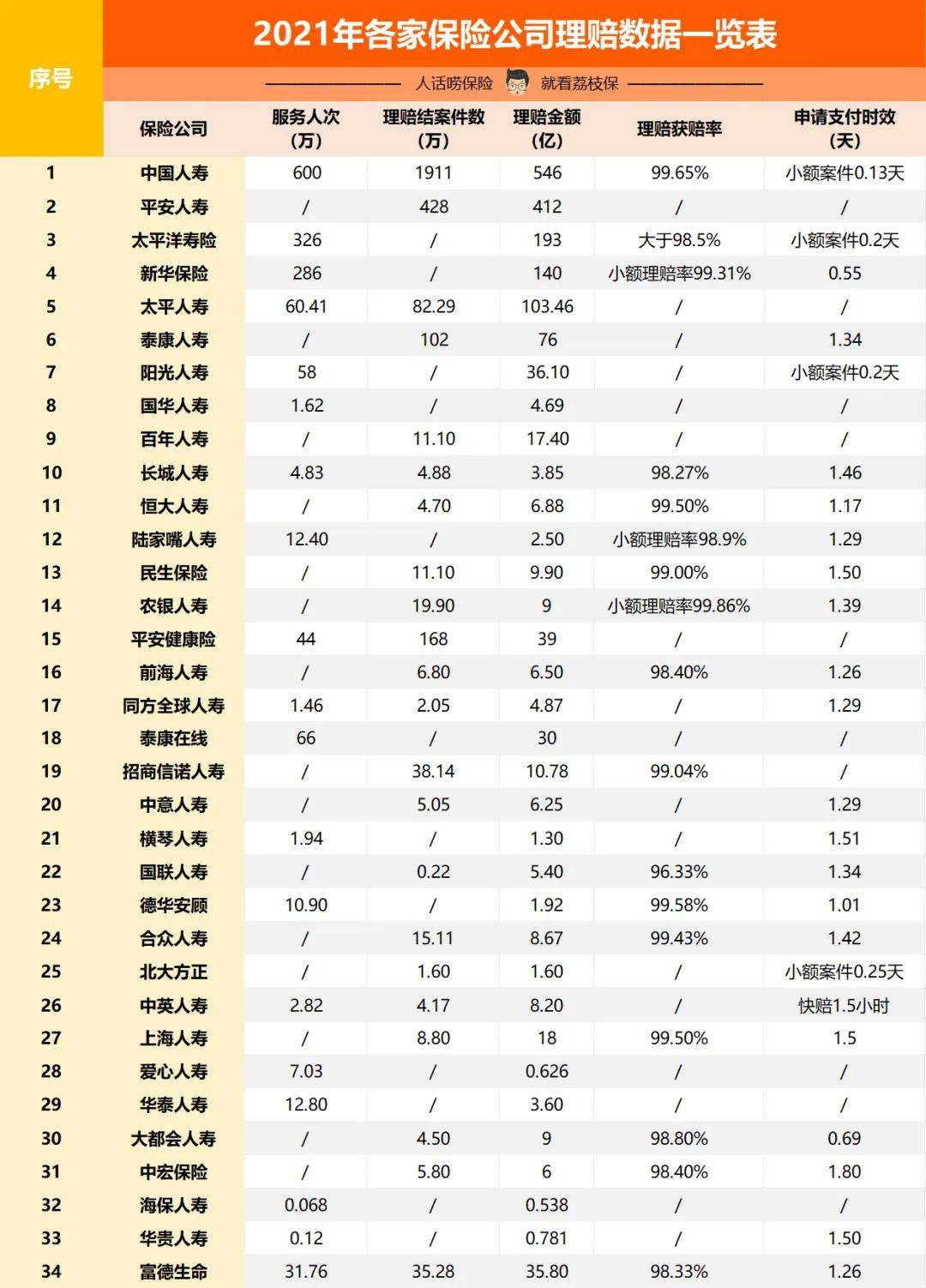

先看匯總的數據——

(點擊查看大圖)

從這個大表格來看,能很直觀地得出以下兩個結論:

一是不管公司大小,其實理賠情況都挺好的,以獲賠率來說,差異並不大。

絕大多數的公司,理賠率都在96%+,好些個甚至能到99%+。

這意味著,10個人申請理賠,至少有9個半都能正常獲賠,而剩下的那半個,也大機率能正常獲賠。

可為啥跟一些人口中的說法不一致呢?

比如一些人說的:保險有兩不賠,這也不賠,那也不賠…

原因很簡單,好事不出門,壞事傳千里。

就好比從來沒有人會傳誰誰誰家恩恩愛愛和和睦睦的八卦,只會傳誰誰誰的老公出軌被抓了,誰誰誰的小孩不是自己的。

展開全文

一個新聞報導「XXX保險賠了多少錢給客戶」,遠不如報導「XXX保險拒賠客戶含淚投訴」來的吸睛。

二是不管公司大小,理賠速度都挺給力的。

可以看到,從申請到支付,平均也就一兩天的時間。

但這貌似跟很多人的實際體驗不一致,這又是為啥呢?

因為保險公司算的是從提交理賠申請資料到最終理賠,而我們實際體驗算的是從報案到最終拿到錢。

中間有一個收集資料和提交資料的過程、時間差。

因此也提醒了我們,出險後最好第一時間就報案,看看保險公司需要哪些資料,以免事後再補,費時費力。

3、

扒完匯總數據,我又從各家公司自己的理賠年報中挖掘到了一些有意思的結論。

1)醫療險一定要有

不知道為什麼,時至今日居然還有一些野生小V為了博眼球在散播百萬醫療險無用論。

而更讓人費解的,居然還有人真的信了…

關於這個野雞理論我都懶得反駁了,懂的都懂,不懂的可以看看國壽公布的數據:

2021國壽賠了1911萬件保險,其中有94%都是醫療險。

即便刨除一些門診險和小額醫療險,百萬醫療險在這1911萬件中的占比也是非常高的。

有用沒用,用數據說話,做事要講良心吶。

2)重疾的保額一定要買夠

依舊是國壽的數據,重疾理賠件數占了整體的2%,但賠付的金額卻占了30%。

說明,重疾的理賠款還是比較多的。

不過,雖然整體的賠付金額越來越高,但小額件還是占了大頭。

理賠額在20萬以上的件數,僅僅占重疾理賠的3%…

這說明很多人,尤其是以前只買大公司產品的人,重疾保額都是嚴重不足的。

對於已經「覺醒」的各位來說,一定要注重重疾的性價比。

說實話,品牌是虛的,盡量拔高保額才是王道。

3)不同人群的發病情況差異大

雖然現在我們都知道,癌症是第一大重疾,但不用的年齡段、不同的性別,其實高發癌症是完全不一樣的。

以太平的數據來看:

男性最高發的是肺癌和甲狀腺癌,女性最高發的是甲狀腺癌和乳腺癌。

而對於未成年來說,電視劇沒亂演,確實是白血病或腦瘤。

因此,建議在給孩子配置重疾的時候,優先考慮兒童專屬重疾。

一般這類產品會針對兒童高發重疾進行翻倍賠付,比如白血病,投50萬保額,能理賠100萬。

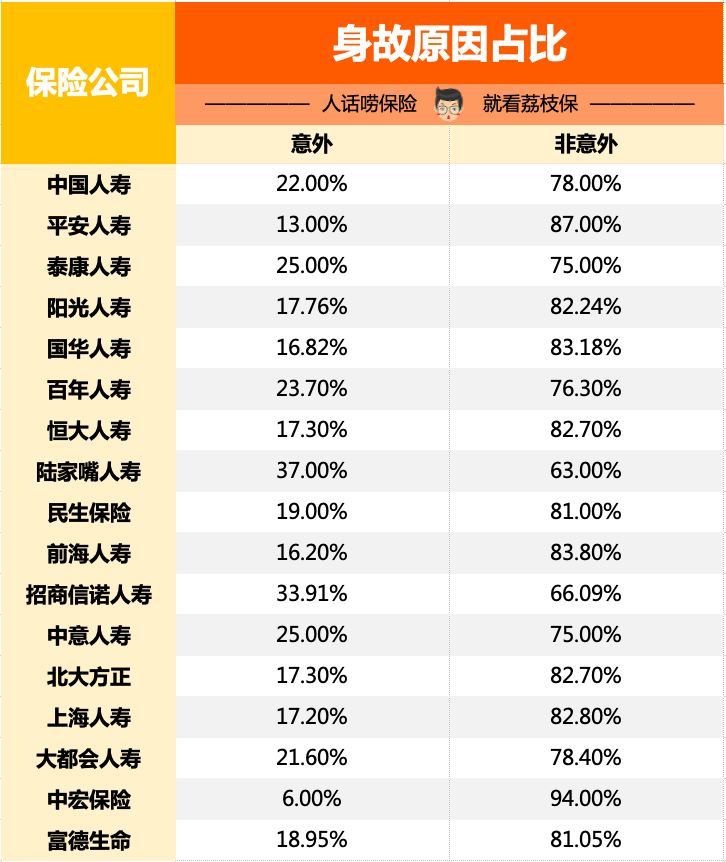

4)身故,主要還是病故

很多人看到【身故】二字,腦海中第一時間浮現的一般是意外事故。

然而事實是,大部分都是因為生病才去世的,這個數據占到了80%左右。

反之,其實只有20%的人是因為意外導致的身故。

因此,千萬不要想著用意外險代替壽險,意外險的身故保障只有壽險20%的作用。

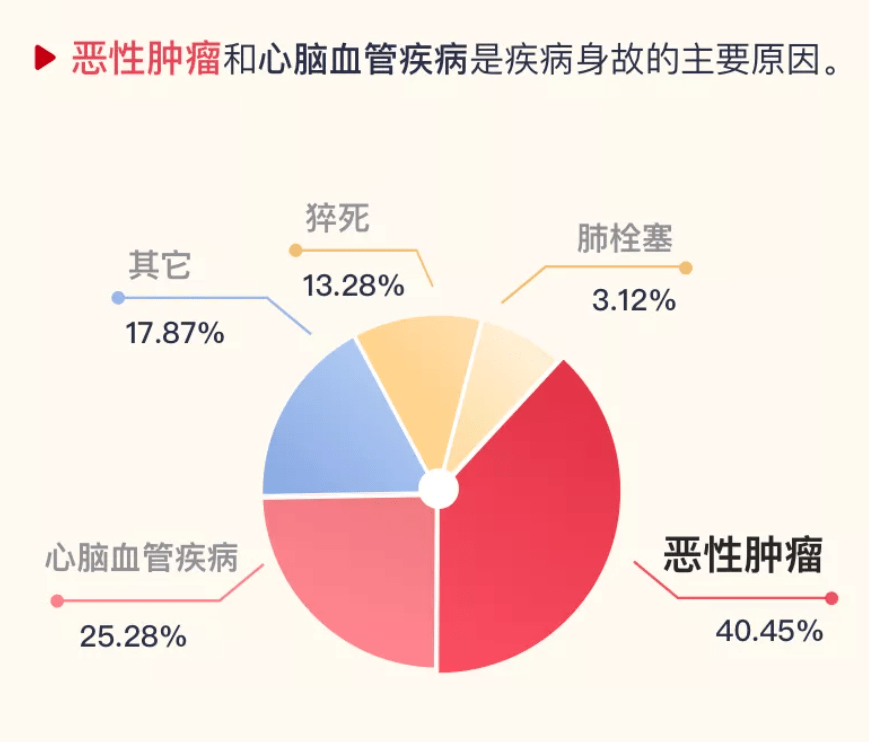

另外,我們還能從一些公司的理賠數據看到,疾病身故,主要是因為以下的疾病:

(國華人壽年報)

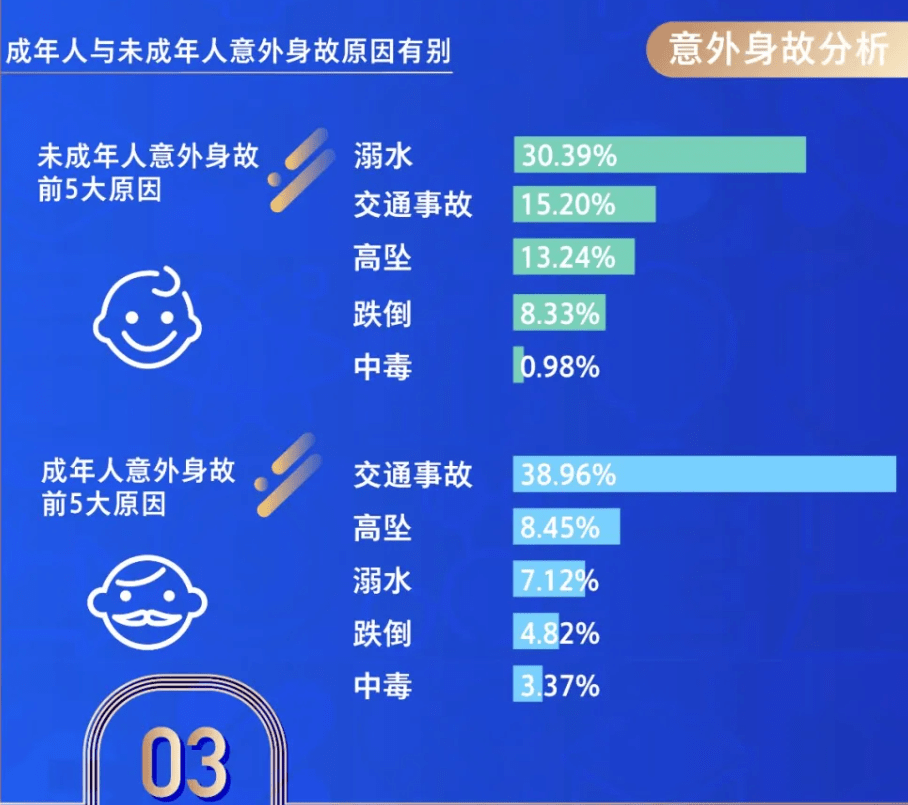

而意外身故,主要是因為以下的意外:

(新華人壽年報)

整體而言,男性的身故機率要遠高於女性,各位男同胞要當心嘍。

4、

扒數據的時候,也看到一些乍看挺有道理,實際卻可能會誤導人的數據。

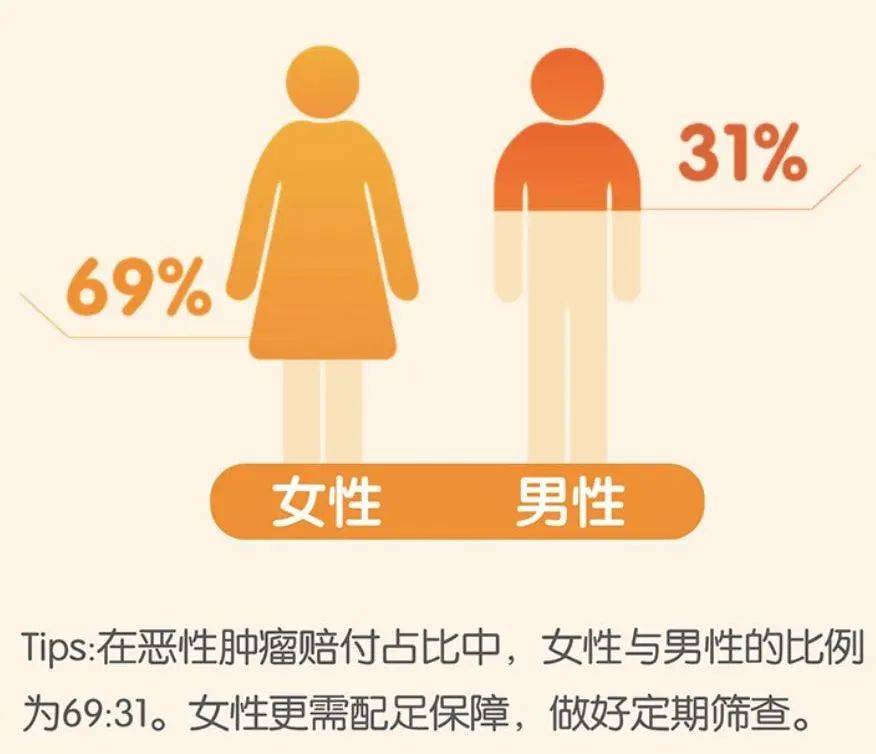

一是關於男女性患病、患癌機率的問題,有好些個報告都說女性的患癌機率是高於男性的。

比如平安的報告說,患癌症的女性比男的多了一倍還不止…

那這能說明,女性的患癌機率要比男性更高嗎?

我認為,不能。

因為女性往往更有保障意識,在買保險的消費者當中,女性的比例本來就是更高的。

因此,在申請理賠的案子當中,在數量上自然是女性要比男性更多。

這就好比,中國的百萬富翁數量雖然比漂亮國的多,但並不能代表中國人比漂亮國人更富。

我們還是得算「人均」啊…

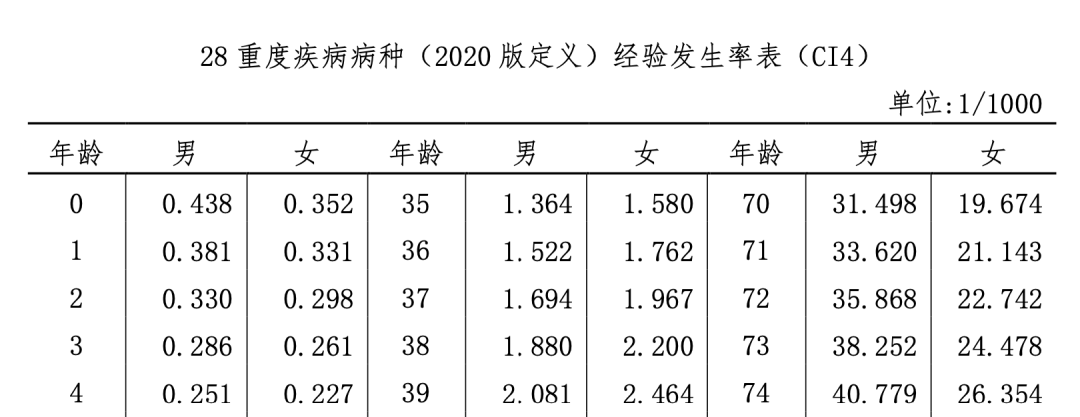

參考官方最新的疾病經驗發生率表,其實男女的發病率差異並沒那麼大。

(節選)

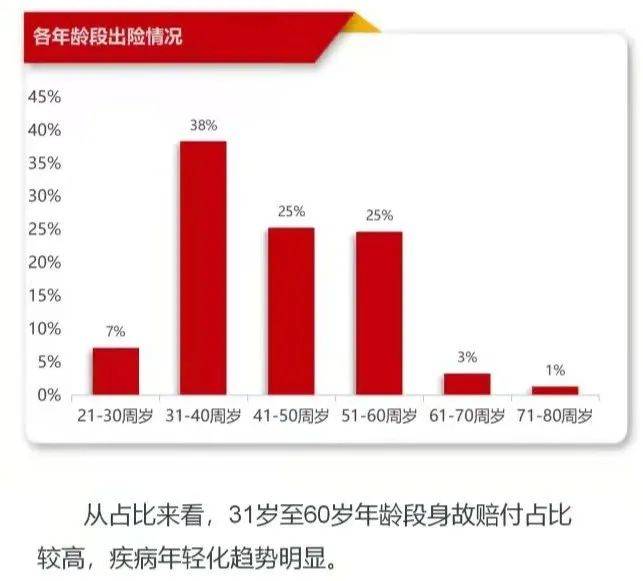

二是各年齡段身故的問題,從華貴的數據來看,是30-40歲之間身故的人數最多。

同樣的道理,我覺得這也不能代表,30-40歲的人身故機率最高。

因為華貴也就是最近三五年才開始在定壽產品上發力,很多客戶本身就是在30-40歲這個年齡段。

目前就這個年齡段的人持有的保單數量多,那自然這個年齡段申請理賠的人數就多唄…

OK,限於篇幅就聊這些吧。

作筆記是好習慣,給你新想法