今天來簡單聊一下A股里一個胰島素龍頭——甘李藥業。

糖尿病在我國是一種高發的慢性病,而應對糖尿病最有效的就是胰島素。

胰島素於1921年由加拿大人F.G.班廷和C.H.貝斯特首先發現,距今正好一百年。

1965年9月17日,世界上第一個人工合成的蛋白質——牛胰島素在中國誕生。

1998 年,甘李藥業創始人甘忠如及其團隊成功研製出了我國第一支重組人胰島素,成為第三個能夠生產銷售重組人胰島素的國家。

甘李藥業的主要產品包括5個:

重組甘精胰島素注射液(商品名「長秀霖®」)、重組賴脯胰島素注射液(商品 名「速秀霖®」)、精蛋白鋅重組賴脯胰島素混合注射液(商品名「速秀霖®25」)、門冬胰島素 注射液(商品名「銳秀霖®」)、門冬胰島素 30 注射液(商品名「銳秀霖®30」)。

展開全文

主要財務數據:

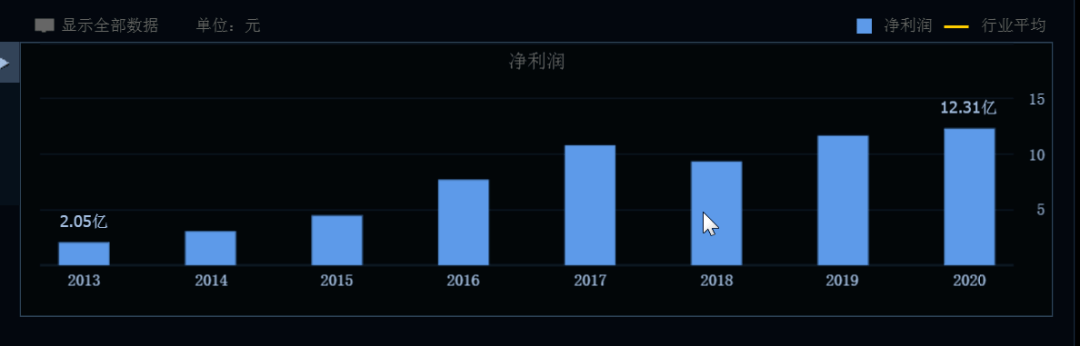

從甘李藥業的經營數據來看,整體業績穩步上升,淨利潤從2013年的2.03億直到2020年的12.31億,7年時間淨利潤增長6倍。

而從經營的具體數據上來看,甘李藥業毛利率為90%。

在醫藥行業內,邁瑞醫療65%,藥明康德毛利率只有37%。

只是比醫美行業的愛美客的92.5%要低,總得來講還是比較暴利。

而從其營業支出中,營銷支出為9億多,占其營收近30%,不過這是國內醫藥行業的常態,強如恆瑞和邁瑞,也有高昂的營銷支出。

但是,甘李藥業研發也捨得下血本,創新研發才是一個企業尤其是醫藥企業的發展動力。

研發項目累計投入超5億元,較上年增長23.17%,占銷售收入比重從上年的 14.11%升至14.97%。

核心競爭力

自上世紀 90 年代末期胰島素類似物上市以來,其在全球范圍內的銷售規模迅速增長。

胰島素的發展經歷過動物胰島素(一代,已基本被淘汰)、重組人胰島素(二代)和胰島素類似物(三代)。

相比於人胰島素,胰島素類似物可更好地模擬生理胰島素分泌曲線,顯著降低低血糖的風險。

在已開發國家市場,胰島素類似物已較大程度取代了重組人胰島素產品。

目前在中國三代胰島素市場中,除諾和諾德、賽諾菲、禮來三大外企之外,甘李藥業在內資企業當中的市場份額占比最大。

目前,公司「長秀霖®」產品在國內長效胰島素市場中約占40%份額。

甘李藥業研發的門冬胰島素和門冬胰島素30注射液,打破了外國藥企近15年在國內該領域的壟斷局面。

在新興市場,公司主打產品甘精胰島素注射液在2020年先後中標白俄羅斯市場、順利出口至土耳其、黎巴嫩、尼日等新興國家,並獲准在哈薩克斯坦上市銷售。

在歐美成熟市場,甘李藥業生產的甘精胰島素、賴脯胰島素與門冬胰島素的關鍵性一期臨床目前均已順利完成。

在不斷突破糖尿病治療天花板的同時,甘李藥業還積極投入到肥胖、腫瘤等多種適應症的藥物研發工作中。

行業競爭對手及行業競爭格局

通化東寶

甘李藥業中的甘源自於其創始人甘忠如,而李則是通化東寶的李一奎。

兩者相生相殺,但是不管是市值還是營收利潤等,通化東寶都不夠打。

歸其原因,通化東寶主要以二代胰島素收入為主,而甘李藥業早已提前實現三代胰島素的上市銷售。

在三代替換二代的大背景下,通化東寶無疑錯失了先發優勢。

禮來

甘李藥業在其財報中最常提及的競爭對手就是禮來、諾和諾德、賽諾菲。

而這三者在國內也占據很大的市場,甘李藥業不斷強調自己要搶占它們的市場,也在國際市場上與它們分庭抗禮。

從禮來、諾和諾德、賽諾菲股價的長期表現來看,走勢不斷上漲。

如果甘李藥業能取而代之,先是國內市場再到國外市場,長期股價還是比較值得期待。

市場的擔憂:帶量采購

糖尿病是一種慢性病需要長期服藥,而我國凡是高耗材的都會考慮進入醫保帶量采購,所以胰島素也有這方面的擔憂。

但是甘李藥業的主打的是第三代,是高研發投入的創新藥也是它的利潤來源,而二代則處於仿製藥,受傷的應該是通化東寶。

所以對於甘李藥業來講,二代可以帶量采購吊鹽水,三代則是其占領國內和走出去的關鍵,與此同時肥胖、腫瘤等藥也是其主要的方向。

投資建議:

從近期的走勢來看,甘李藥業連續下跌,靜態市盈率37倍,不算太貴。

但是它上市剛好一年,正好處於次新股減持周期,近期大小非也開始密集套現減持,而近期市場對於趨勢向下的股票都會不斷的打壓。

所以短期並不建議進場,可以在發行價63.32附近關注,在趨勢向上之後再參與。

戳原文,報名學習打卡!

作筆記是好習慣,給你新想法