吾之蜜糖,汝之砒霜…

這句話用在各地「惠民保」身上真的是太太太恰當了。

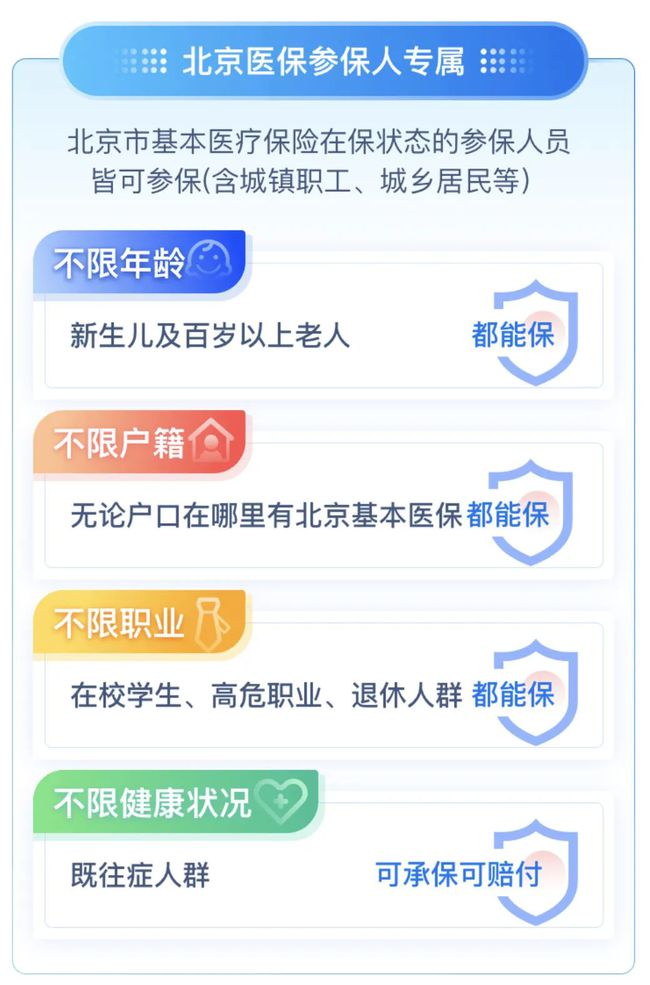

這不,最近帝都北京,鑼鼓喧天鞭炮齊飛地上了一款升級版惠民保,叫普惠健康保。

後台很多人在問我配置建議,跟其它地區的惠民保一樣,說了幾百遍本來不想說了。

但奈何這麼「天真」的人還是一抓一大把…

正喝著水差點沒被嗆到,我真特麼服了。

有時候都恨不得抽那些大聰明幾個大嘴巴子,魔怔了還是咋滴,這麼執迷不悟!

1

普惠健康保怎麼樣?

普惠健康保其實就是個升級版的惠民保,對比看看——

展開全文

(點擊查看大圖)

雖然都是「丐版」百萬醫療,主要用於補充報銷醫保報剩的部分。

比如住院總共花了20萬,醫保報銷了7萬,剩下的13萬中,可以用這倆惠民保報銷一部分。

(注意,是一部分,不是全部)

但普惠健康保相比普通版的惠民保,做了一些升級:

1)拓展藥品報銷范圍

常規的惠民保,大多隻能報銷社保目錄內的藥品花費,目錄外的,不好意思,一概不管。

但普惠健康保把目錄外的藥品費用也包含了進來,社保內外的都有機會報銷,用處更大。

2)既往症可保

惠民保的一大賣點就是不對健康狀況做限制,不管是得了癌症還是什麼其他的大病,都能投保。

不過一般的惠民保,往往會把既往症除外。

比如既往症為癌症,如果得過癌症投保的話,今後惠民保只報銷癌症以外的住院花費。

但普惠健康保做了升級,既往症也能報銷,只是報銷比例會低一些。

(普惠健康保既往症)

這對正患有重病的人來說,有一定的「套利」空間。

3)特定藥品更多

特定藥品可以簡單粗暴的理解為是《我不是藥神》里死貴死貴的特效藥,一瓶就幾千上萬。

一般的惠民保也能報銷這類藥品花費,但種類有限,二十來種就很了不起了,畢竟價格擺在那。

但帝都的普惠健康保可以報銷100種特藥。

不僅范圍廣,而且有的都是高價抗癌藥。

所以這也回答了一些朋友的提問:為什麼普惠健康保會比京惠保貴?

保障責任越多,價格自然越貴。

2

有什麼bug?

然而,各渠道的宣傳把惠民保們包裝得太好了。

導致很多人只看到了它的優勢,卻忽略了它的bug。

隨便挑兩個說說,你就知道為什麼小寶從不把它們當做核心保障進行推薦。

1)免賠額高

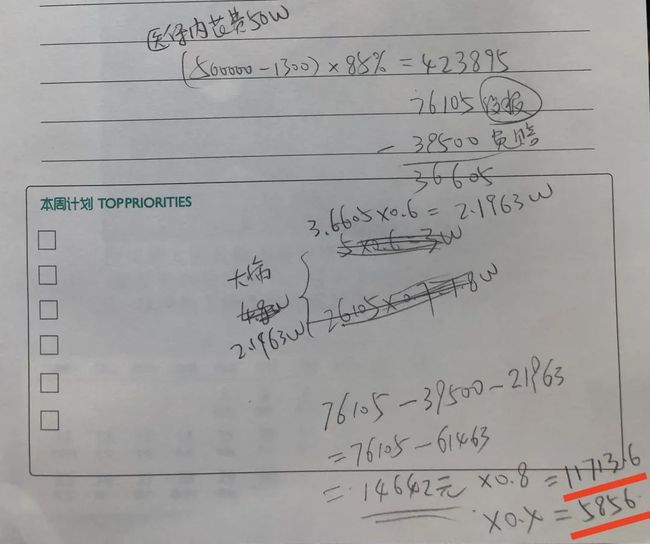

以帝都的普惠健康保為例,免賠額高達3-4萬。

這是什麼概念?

住院的花費經過醫保報銷後,剩餘的金額要還高於3.04萬/3.95萬才行。

掐指一算,假設在北京住院花了50萬,並且都是醫保目錄內的花費:

非既往症人群僅僅只能用它報銷1萬多塊,而既往症人群僅僅只能報銷不到6千塊…

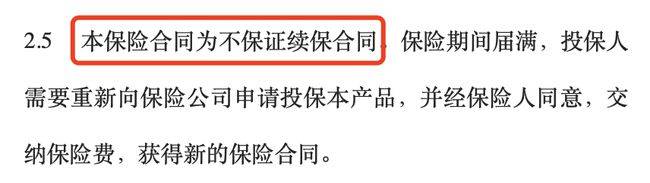

2)不保證續保

盡管這是政府牽頭的普惠保險,可以理解成一個民生工程。

但現實是,如果沒有足夠的利潤、財政支持,這東西是玩不下去的。

第一年威逼也好利誘也好,能把保險公司誆進來弄一弄,第二年人家還跟不跟著一起玩可就不一定了。

(普惠健康保條款)

不僅條款明確說了,不保證續保,而且像嘉興的嘉惠保,已經宣布解散…

你拿人家當個寶,人家拿你當根草,熱度一過都涼涼。

說到底,這個世界就不存在既要馬兒跑又要馬兒不吃草的好事。

小寶拍腦袋算了一下,論保障作用它大概只能發揮商業百萬醫療險40%的作用。

對於40歲以內的健康人群來說,恕我直言,誰買誰虧!

3

各有各的用處

說回開頭那位老哥,一看普惠健康保登場,就火急火燎把重疾險、好醫保和相互寶退了,有什麼問題?

我估摸著他是把各個險種的作用混為一談了。

只看保費,不看保障內容,而且過度相信這類惠民政策的持久度…

就拿重疾險和相互寶來說,是達到理賠標准就一次性賠付的保障產品。

比如投了50萬保額的重疾險,不幸確診癌症,保險公司就直接打50萬到被保人帳戶上,後面他愛怎麼支配就怎麼支配。

覺得有希望就好好治,希望不大就留一半治一半,沒啥希望就保守治療,把錢拿去環球旅行或者都留給家裡人都可以。

而惠民保也好,普惠健康保也好,都是憑住院單據實報實銷。

別說環球旅行了,就是去醫院的交通費都一概不管!

其次,把好醫保換成普惠健康保,也是絕了…

一方面好醫保長期醫療6年保證續保,可普惠健康保明年能不能續都還是個謎。

另一方面,好醫保6年版是6年累計免賠1萬塊,報銷上限400萬,重大疾病更是0免賠,花多少報多少。

年紀不大的話,好醫保的保費其實跟195元/年的普惠健康保差不了多少:

(好醫保6年版費率表)

對不起,大兄弟的腦迴路過於清奇,我實在get不到。

而且,普惠健康保現在投了要到2022年1月1號才生效,您這麼著急退了可不就裸奔了嘛…

最後再強調一次——

只要你條件允許,且身體、職業、年齡符合常規百萬醫療險的投保要求,就老老實實的配置商業的百萬醫療!

同時,不管是哪個地區的惠民保,都代替不了百萬醫療險之外的任何一個險種!

反之,如果你因為健康、年齡、職業等原因買不了好醫保或其它商業保險,請抓住惠民保這根救命稻草。

作筆記是好習慣,給你新想法