大家好,我是小寶。

大概一年前,給大家介紹過一款由360定製的產品,360城惠保。

(沒錯,就是做殺毒軟體起家的那個)

有一說一,產品力確實很頂…

無年齡限制、無健康限制、無地區限制,而且價格還很便宜,簡直就是窮人、病人的最後一根救命稻草!

推出近一年,不知道安利了多少人。

但是(重點來了)

從今天開始,小寶正式宣布,它不再是我最推薦的普惠醫療。

不是它變了,而是我變了。

新登場的「全民普惠保」,把它摁在地上摩擦摩擦又摩擦了。

保障內容

從名字來看,全民普惠保明顯就是一個普惠性產品,先上個表格給大家看看基本的情況:

(點擊查看大圖)

可以把它當作一個「丐版」百萬醫療險。

沒有具體的疾病要求,不管是癌症還是闌尾炎,只要住院並且花費達到一定的標准,就能報銷相應的花費。

流程是先用醫保報銷,剩餘的部分,扣掉免賠額後再按它的報銷比例進行報銷。

比如住院花了20萬,醫保報銷了7萬,還剩13萬。

展開全文

在比較理想的狀況下,全民普惠保能報銷:

(13萬-2萬免賠額)*80%=8.8萬。

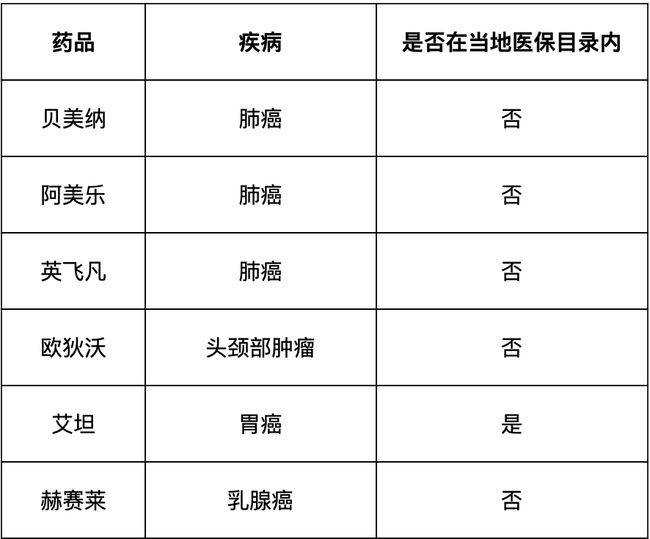

其次,除了報銷一般的藥品花費之外,全民普惠醫保還能報銷25種跟癌症治療相關的特定藥品。

(部分截圖)

相信看過電影《我不是藥神》的朋友都能get到,特藥真的太貴了,有的一瓶就要好幾萬。

而且有些醫保根本無法報銷,或者就算是屬於醫保范圍內的,限於醫保控費等不能說的現實原因,也是買不到的。

有了這份保障加持,自然更安心一些。

保障內容看著還可以,價格會貴嗎?

放心,既然小寶叫它丐版百萬醫療險,價格肯定要夠親民——

0-29周歲18元/年

30-39周歲48元/年

40-59周歲68元/年

60周歲以上198元/年

沒有健康限制、沒有年齡限制、沒有職業限制、更沒有地區限制,一個妥妥的小鋼炮兒~

跟360城惠保比呢?

(點擊查看大圖)

乍一看兩個產品很像,但在細節之處全民普惠保做了不少提升,直接就頂掉了360城惠保在小寶心中的位置。

1)可以報銷社保外的用藥

360城惠保好是好,但一直有一個讓大家吐槽的地方就是它只管社保內的用藥。

而看過病、住過院的都知道,有些藥,特別是一些好的藥,很多都不在社保報銷的范圍內。

全民普惠保給力就給力在,把藥品報銷的范圍拓展到了社保外。

兩個字:漂亮。

2)特定藥品種類更多

特藥的用處小寶前面說了,那麼特藥的種類越多,自然我們用上的機率就越高。

全民普惠醫保可以報銷25種特藥,而360隻能報銷15種,高下立判!

除此之外,全民普惠保的報銷上限更高,而且價格還更低,選誰不選誰一目瞭然。

不過有一種情況是需要特別注意的——

兩款產品雖然都沒有健康限制,但對一些特定的既往症,不予理賠。

比如癌症患者雖然可以投保,但之後的癌症治療費用不報銷,得其他的病還能報銷。

(點擊查看大圖)

兩款產品的既往症限制略有區別,所以我們最好根據自己的情況選擇對口的。

比如有尿毒症的朋友就優先選全民普惠保,以後尿毒症相關的問題還能正常報銷。

有腎功能不全的,雖然360城惠保保障內容差一點,但還是建議優先選360,以後因為腎髒相關的疾病住院還能用它報銷…

幾個bug

關注小寶久的都知道,不同於那些營銷號,咱們向來是有一說一。

就像再美的女神也會摳鼻屎,再好的產品也有自己的缺陷,全民普惠環保也是一樣。

1)免賠額高

全民普惠保作為丐版百萬醫療險,免賠額要比常規的產品高不少。

一方面免賠額是2萬塊,不像一般產品只有1萬。

另一方面,全民普惠保的免賠額是單獨計算的,不像一般產品是累積計算。

社保內的用藥免賠2萬,社保外的用藥也要免賠2萬。

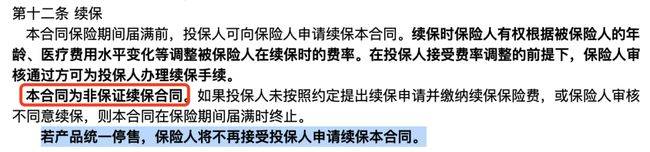

2)不保證續保

產品「三無」,無健康告知、無年齡限制、也無職業限制。

看起來人畜無害,是個人就能投,但問題在於,它不保證續保。

(條款節選)

簡而言之,今年投保了,明年不一定還能續保。

不像好醫保長期醫療,可以保證續保6年或20年,這是市面上95%+的百萬醫療都做不到的。

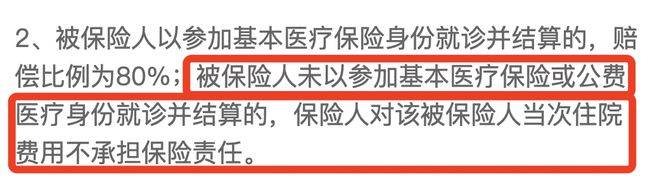

3)必須要有醫保

選擇全民普惠醫保的一個大前提是,必須有醫保。

如果住院的花費沒有先用醫保報銷,全民普惠保直接不賠。

猛潑了三盆冷水,主要還是希望大家能冷靜點,千萬千萬別因為便宜就用它代替了我們原本的好醫保或其它常規百萬醫療險。

記住了,全民普惠保目前只適合有以下四種情況的小夥伴——

1)身體小毛病比較多,得過或正患有大病的;

2)70歲以上或從事高危職業的;

3)預算非常非常有限的;

4)當地沒有專屬惠民保的。

或者說得再簡單點,只有當你買不了或買不起好醫保長期醫療,同時當地也沒有專屬的惠民保,再考慮選它!

作筆記是好習慣,給你新想法