四川「地產龍頭」怎麼了?半年巨虧47億元 債務逾期接近160億

曾年賺超30億元,如今半年即虧損47億元,有著四川「地產一哥」的藍光發展陷入流動性危機……

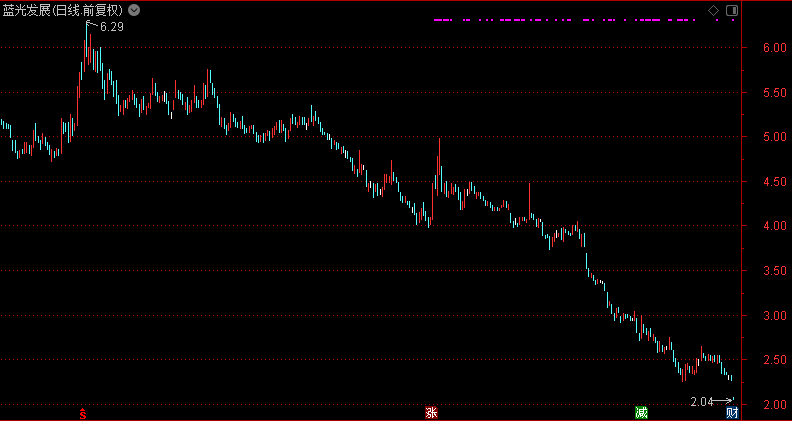

要知道,在2020年7月份,藍光發展股價曾高達6.29元/股,隨後便開始一路陰跌,到如今跌至2元/股左右,期間累計跌幅已超65%,一眾投資者的帳戶虧損可謂是不斷擴大!!!

與此同時,曾年賺超30億元的藍光發展,如今盈利能力也出現了斷崖式暴跌……

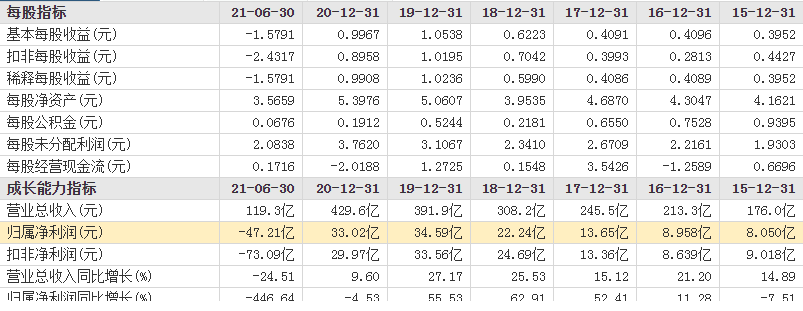

8月30日晚間,藍光發展公布了2021年半年報,公司上半年實現營收119.3億元,同比下降24.51%,歸母淨利潤虧損47.21億元,同比暴跌446.64%,扣非淨利潤更是巨虧73.09億元!

值得一提的是,在2019年藍光發展曾迎來業績巔峰,其中歸母淨利潤高達34.59億元,同期扣非淨利潤也超33億元,即使2020年出現下滑,但扣非前後淨利潤也分別高達33.02億元、29.97億元,怎麼就突然爆出巨虧了呢?

展開全文

根據公告顯示,2021年上半年,公司計提資產減值准備暨處置資產共計減少本期利潤總額約49.44億元;其中計提壞帳准備減少本期利潤總額約0.81億元,計提存貨跌價准備減少利潤約45.79億元,處置資產減少利潤約2.84億元……

不過,通過將公司旗下現代服務業業務轉讓給碧桂園物業香港控股,對公司報告期合並報表產生的淨利潤影響為24.10億元;若非如此,怕是公司業績將更加難看!!!

事實上,從2020年10月起,藍光發展便開始處置資產,原因是公司市場再融資受阻,經營性現金流回速放緩,公司流動性出現階段性緊張。

然而,通過處置旗下子公司成都迪康藥業和四川藍光嘉寶服務集團,回籠大量資金後依舊未能解決償債危機。2021年5月25日,中國執行信息公開網公開了一則立案信息,被執行人為藍光發展,申請人為交銀國際信託,藍光發展違約第一次進入大眾視野。

隨後,7月9日,藍光發展發布公告稱,截至7月8日,公司及子公司到期未能償還的債務涉及本息金額為24.84億元,涉及銀行貸款、信託貸款債務形式,未涉及債券、債務融資工具等產品。

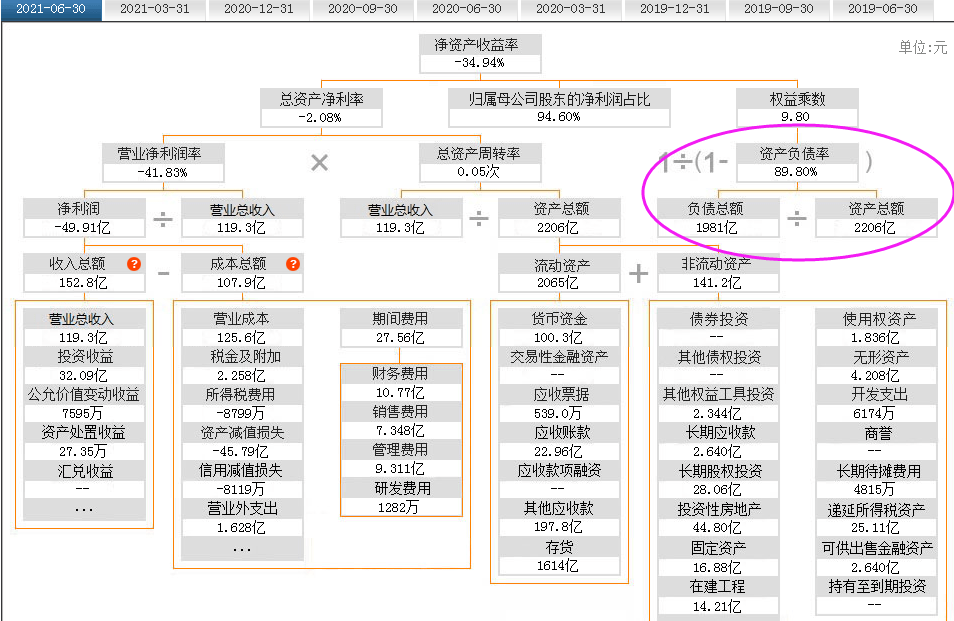

值得注意的是,截止2021年6月30日,公司貨幣資金余額為110.16億元,但其中可自由動用資金僅為2.07億元……

緊接著,截至7月12日,公司累計到期未能償還的債務本息合計增至45.44億元,7月29日又曝出新增到期未能償還的債務本息合計60.34億元,時隔5天後又新增54.13億元;截至8月2日,公司累計到期未能償還的債務本息金額合計已高達159.97億元!!!

期間藍光發展曾多次表示,為化解公司債務風險,公司正全力協調各方積極籌措資金,商討多種方式解決相關問題;但實際上公司債務危機卻是愈演愈烈……

與此同時,2021年6月份以來,因股價持續下跌,藍光發展控股股東持股因股票質押更是陸續出現違約而被動減持;以及公司所持核心子公司藍光和駿股份被平安不動產旗下投資公司申請司法凍結以做財產保全。

資料顯示,2015年,藍光發展借殼迪康藥業完成A股上市,藉此打開了融資渠道,並開啟了全國化擴張的腳步。

財報顯示,2015年至2020年,藍光發展拿地數分別為15宗、18宗、31宗、85宗、48宗、60宗。大舉擴張的同時,更是頻繁高溢價拿地;2015年,藍光以123.68%的溢價率力克諸如萬科、保利、招商等16家房企在合肥高新區拿地;2016年,藍光發展以9.97億元在青島拿地,溢價率高達204%。

即使在2020年也是如此,在4月至8月份期間,藍光發展先後溢價122.9%競得河南南陽一宗地塊、以85%的溢價率拿下安徽阜陽的一幅宅地、在河南南陽、信陽分別以150.65%、148.54%的溢價率補充了土儲,以及藍光百輪激戰擊敗央企中海,首進石家莊,溢價率達到99%。

雖然是頻繁、高溢價拿地,但成績卻是相當優異;數據顯示,在2015年公司銷售額僅為183億元,到了2019年便增至1015.37億元,成長為銷售額過千億的全國性房企,更是成為了四川「地產一哥」。

然而,快速擴張也給藍光發展埋下巨大隱患。為了實現快速的拿地擴展,藍光發展曾啟用了多種融資渠道,這致使公司融資成本高企難下。

財報顯示,藍光發展在2016年時的平均融資成本高達9.08%,而在躋身千億陣營的2019年仍高達8.65%;2020年微降至8.2%,但仍顯著高於行業6.13%的平均值。

與此同時,加之行業環境持續收緊,藍光發展也因此步上了泰禾、華夏幸福等企業的後塵,陷入了債務違約的危機之中。

無奈之下,藍光發展只能開啟「賣賣賣」模式,據不完全統計,自2021年5月以來,藍光發展已經對外出售30餘個項目,且大部分為長三角優質項目。

不過,回籠的資金對於藍光發展而言,依舊是杯水車薪,逾期債務仍在不斷增加……

作筆記是好習慣,給你新想法