新手應該怎麼挑選基金?

近兩年,身邊買基金的朋友越來越多。

為什麼大家都開始買基金了?

首先,基金交易越來越便捷

其次,越來越多的人懂得理財的重要性

所以,本期我們還是來普及一下新手買基金的一些知識。

怎麼買基金?

時下的網際網路時代。我們只要打開手機,下載APP軟體螞蟻財富和天天基金(第三方基金銷售平台)

就像玩新游戲一樣,對於新用戶來說,首先要開設基金帳戶,再綁定一張銀行卡後,就可以進行基金正常交易啦。

當然,還有基金公司直銷櫃台、銀行、券商等代銷機構也是可以進行基金開戶及交易的場所。

用什麼錢去投資?

建議根據每個月的收入和支出情況,把每個月的閒錢拿出來投資!

重點:根據每月閒錢做投資

舉個栗子:

比如說小依每個月收入10000元:

除去房租、吃飯、買衣服等一切必要開銷費用4000元,那麼每個月的閒錢就有6000元,

就可以考慮每個月用1800元到3000元做定投。也就是閒錢里的30%-50%!還是需要給自己留一筆應急款,比如:醫藥費、保險費用等。

切記,用你自己可調配的閒錢來投資,投資請量力而行!

如何選基金?

學習了每月用多少錢去投資後,我們就該面對如何選基金這個問題。目前市場有1萬多隻基金(股票型、混合型、債券型、貨幣型),面對如此多的「誘惑」,新手該如何下手?

首先,了解自己的風險承受能力。

一般而言,從風險角度,股票型>混合型>債券型>貨幣型。風險承受能力較弱的投資者,可以先從貨幣型、債券型以及偏債混合型基金開始第一筆投資。

展開全文

其次,選基金時全方位進行了解。

如何科學地去分析並選擇「真愛」呢?我們可以從以下幾個方面來考察。

「基金概況」

很多基金都是以「公司名+投資方向+類型」來命名的。基金淨值是當日基金交易成交的實際價格,但在當天交易時間實際申購的時候,該淨值還未知。

「歷史表現」

數據來源於:天天基金

把基金與業績比較基準進行對比,看看基金歷史上能否跑贏。歷史業績僅供參考,不作為交易依據。

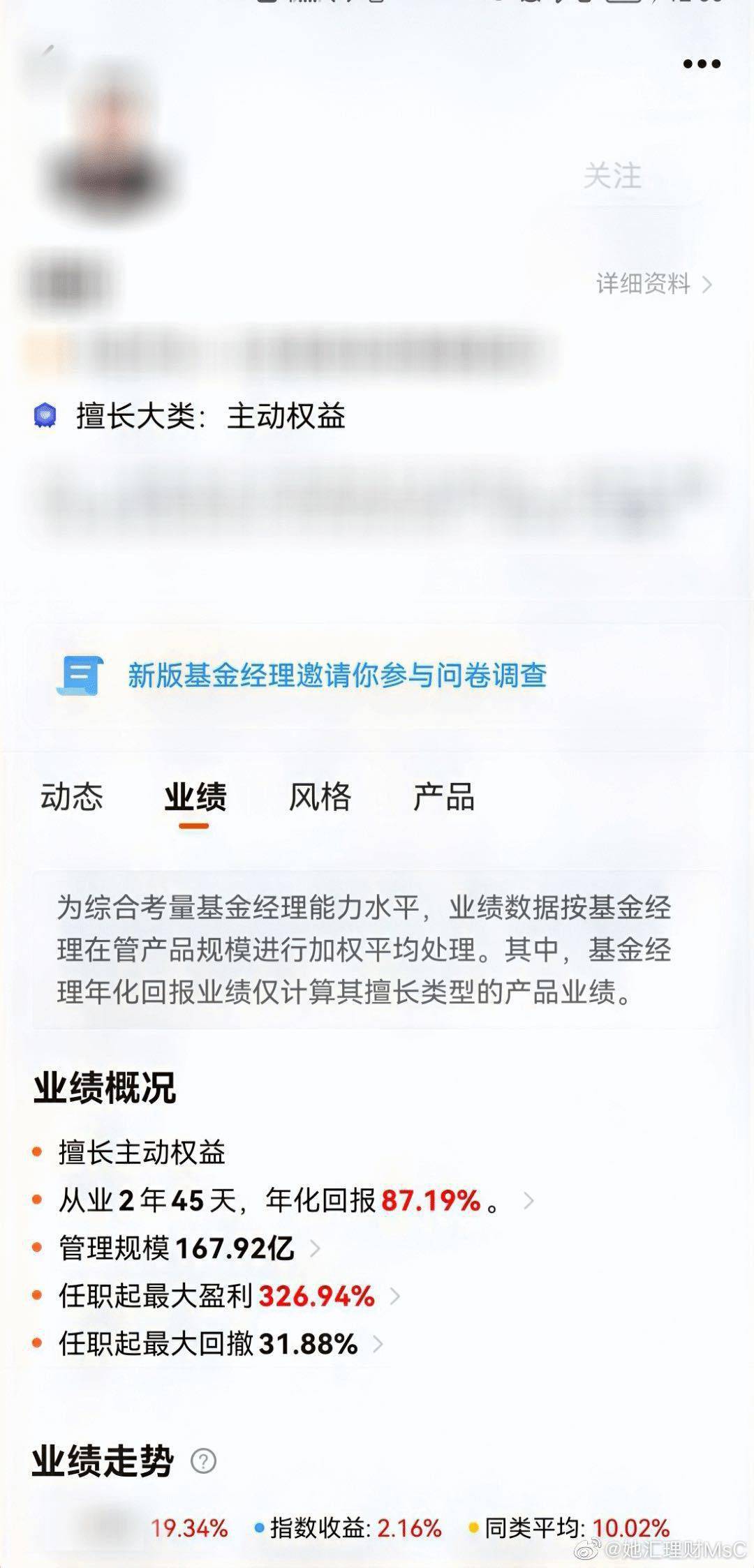

「基金經理」

了解基金經理的從業年限,投資理念以及歷史上他管理的其他基金的表現。

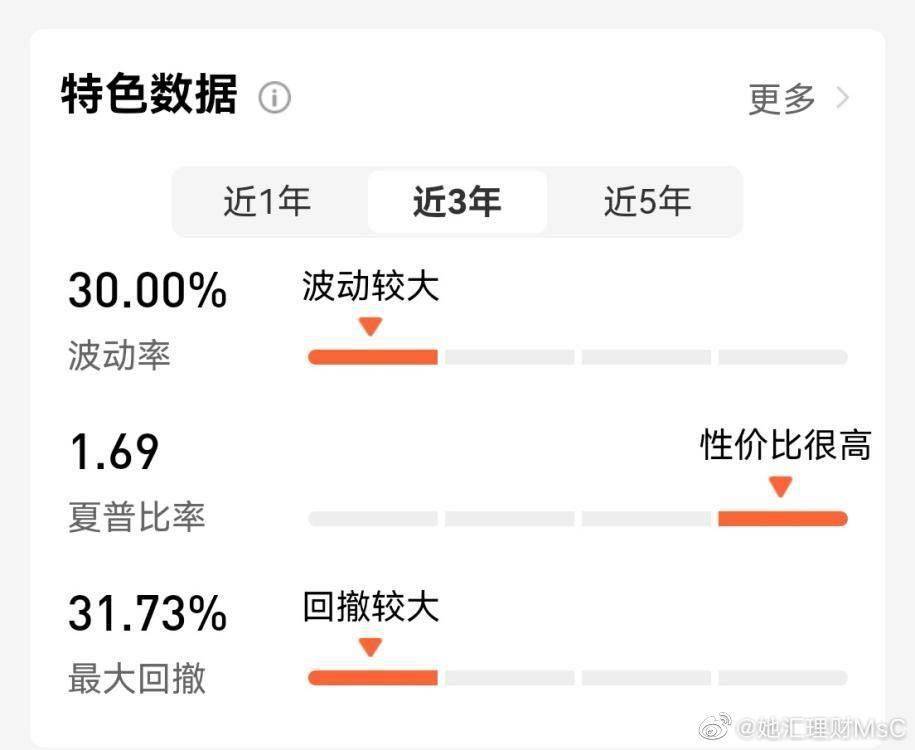

「風險」

一般看基金的風險,主要可以查看基金的波動率以及歷史最大回撤,看自己能否承受。

波動率數值越小,代表回報較為穩定,風險亦較小,反之亦然。最大回撤則是指在選定周期內任一歷史時點往後推,產品淨值走到最低點時的收益率回撤幅度的最大值。最大回撤越低,說明基金的回撤風險相對越小,反之亦然。

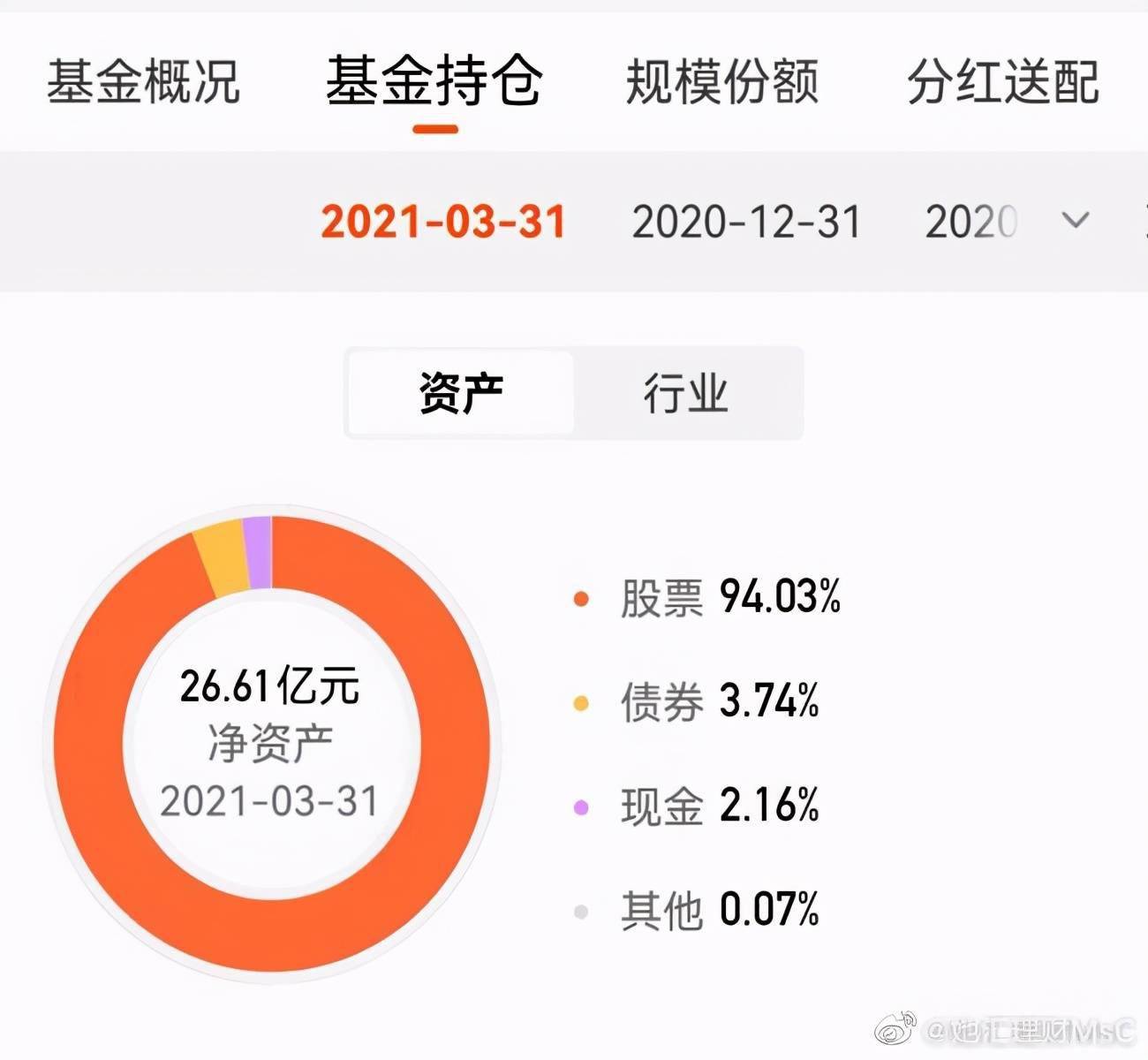

「投資組合」

基金的持倉可以更好的看到投資方向,股票、債券、現金各買了多少,包括重倉了哪些行業、股票、債券等。比如圖示的這只基金,90%以上的資產用來買了股票,並且側重於製造業。

另外對於新手來說,還有一個需要注意的就是:雞蛋不要放在同一個籃子裡。這麼做的目的就是降低投資風險。

比如根據不同基金類型、投資市場來分籃子。這里有一點要注意,如果你買的基金都是投資於同一主題或行業的基金,籃子雖然不同,有股票型、有混合型,但都是投向同一板塊。比如這些基金的重倉股票都是白酒板塊,那麼風險不但沒有分散,反而在堆積風險!

對於剛開始投資的新手來說,降低投資風險才是硬道理。還是那句老生常談的話,投資就是一場修行,要不斷的學習、並在實踐中提升才是最佳的方式。

不妨動動手嘗試一下購買基金的流程:比如,螞蟻財富上面的很多基金,最低申購/定投金額是10元。10塊錢連買一杯奶茶的錢都不到,這就屬於是不會影響你生活質量的閒錢。(槓精走開)

當然我們還是要敬畏市場,因為:

「你所賺的每一分錢,都是你對這個世界認知的變現;

你所虧的每一分錢,都是你對這個世界認知有缺陷。

你永遠賺不到超出你認知范圍之外的錢,除非你靠運氣,

但是靠運氣賺到的錢,最後往往會由於認知缺陷而虧掉。」

投資有風險,入市需謹慎

風險提示

本文件作為本公司旗下基金的客戶服務事項之一,不屬於基金的法定公開披露信息或基金宣傳推介材料。

本文件所提供之任何信息僅供閱讀者參考,既不構成未來本公司管理之基金進行投資決策之必然依據,亦不構成對閱讀者或投資者的任何實質性投資建議或承諾。本公司並不保證本文件所載文字及數據的准確性及完整性,也不對因此導致的任何第三方投資後果承擔法律責任。

基金投資有風險,敬請投資者在投資基金前認真閱讀《基金合同》、《招募說明書》等基金法律文件,了解基金的風險收益特徵,並根據自身的風險承受能力選擇適合自己的基金產品。基金的過往業績及其淨值高低並不預示其未來表現,基金管理人管理的其它基金的業績並不構成新基金業績表現的保證。

本公司提醒投資人基金投資的「買者自負」原則,在做出投資決策後,基金運營狀況與基金淨值變化引致的投資風險,由投資人自行負擔。敬請投資人在購買基金前認真考慮、謹慎決策。

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

本文件的著作權歸匯豐晉信所有,任何機構或個人未經本公司書面許可,不得以任何形式或者許可他人以任何形式對本文件進行復制、發表、引用、刊登和修改。

作筆記是好習慣,給你新想法